- Article Title

- S&P500指数は「半値戻し」 ベアマーケット脱出宣言はまだ早い?

田中 純平

2022/08/15

S&P500指数は8月12日、今年1月3日の高値から6月16日の安値までの下落幅の50%を取り戻す「半値戻し」を達成した。「半値戻しは全値戻し」の相場格言に従えば「強気シグナル点灯」だが、7月米CPIにおける家賃と帰属家賃は依然として加速しており、市場予想EPSに至っては低下トレンドへ転換した可能性も出てきた。ベアマーケット脱出を宣言するには時期尚早だろう。

S&P500指数は8月12日、今年1月3日の高値(4796.56)と6月16日の安値(3666.77)の半値である4231.67を超える「半値戻し」を終値ベースで達成した(図表1)。「半値戻しは全値戻し」の相場格言に従えば、「強気シグナル点灯」ということになる。しかし、当然のことながら相場に絶対は無い。相場格言の勝率が百発百中であれば、苦労せずとも「アノマリー(理論的根拠は無いが良く当たる経験則)」による恩恵を享受することが可能だが、現実はそう甘くはない。

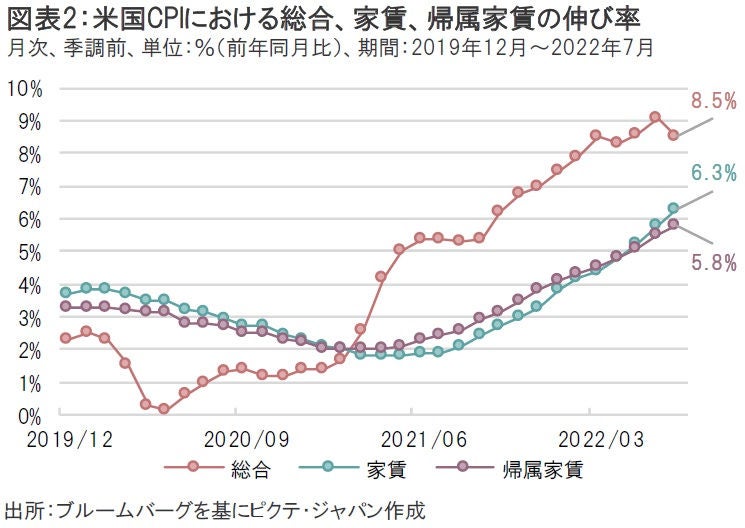

相場の急上昇をけん引したのが、「インフレ・ピークアウト」→「今年の利上げペース鈍化/来年は利下げ転換」→「株高」というシナリオ(観測)であれば、インフレが本当にピークアウトして、米連邦準備制度理事会(FRB)のインフレ目標である2%へ収束する道筋が見えてくるかが今後の焦点になってくる。たしかに、国際商品市場では原油やガソリン、小麦やとうもろこしなどの価格はすでにピークから下落しており、米消費者物価指数(CPI)がいつピークアウトしてもおかしくない状況だ。しかし、総合CPIの約3割を占める「家賃」と「帰属家賃」は、直近7月時点でもピークアウトの兆しは出ていない(図表2)。「エネルギー」や「食品」はピークアウトするかもしれないが、「家賃」と「帰属家賃」の加速が収束しなければ、当面は2%よりも高い水準で「高止まり」の状態になる可能性もある。そのような状況で、市場の期待通りFRBが来年早々に利下げに転じるかどうかは甚だ疑問だ。

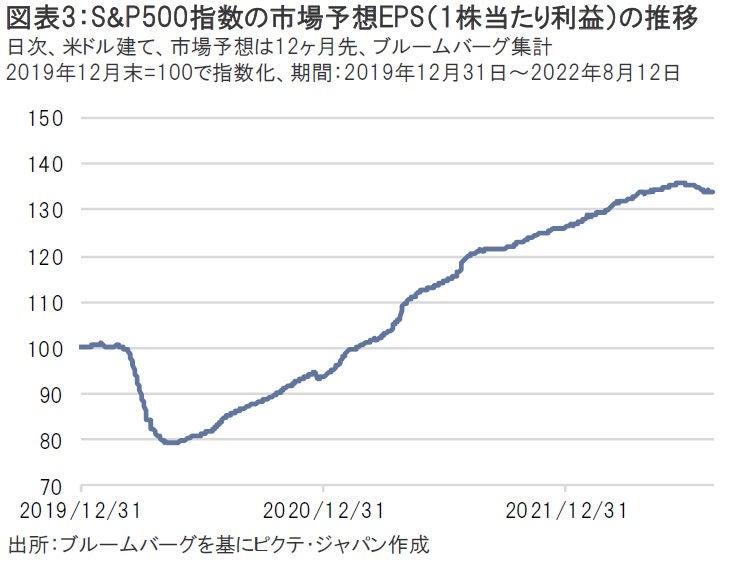

S&P500指数が「半値戻し」を達成した一方で、「市場予想EPS(1株当たり利益)」、すなわち業績見通しは悪化した(図表3)。コロナショック以降、この市場予想EPSは右肩上がりで堅調に推移し、S&P500指数上昇の原動力になっていた。だが、世界的なインフレ圧力の高まりやFRBによる急激な金融引き締め政策、中国のゼロコロナ政策等によって、市場予想EPSはコロナショック以来の低下トレンドへ転換した可能性がここにきて出てきた。一時的な鈍化に過ぎない可能性もあるが、S&P500指数の値動きを左右しかねない重要な指標であるため、今後の動向に注意を払う必要がある。S&P500指数がベアマーケット(弱気相場)を完全に脱出したと宣言するには時期尚早だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。