- Article Title

- 堅調な米労働市場に潜む米景気後退リスクの「落とし穴」

田中 純平

2022/08/22

米国は2四半期連続でGDP成長率がマイナスになる「テクニカル・リセッション」となったが、米労働市場が依然として堅調なため、株式市場では景気後退リスクを十分織り込む展開にはなっていない。しかし、過去の景気後退期では低水準にある米失業率が上昇し始めるタイミングで景気後退入りしているため、堅調な労働市場を過信すると手痛いしっぺ返しを受ける可能性がある。

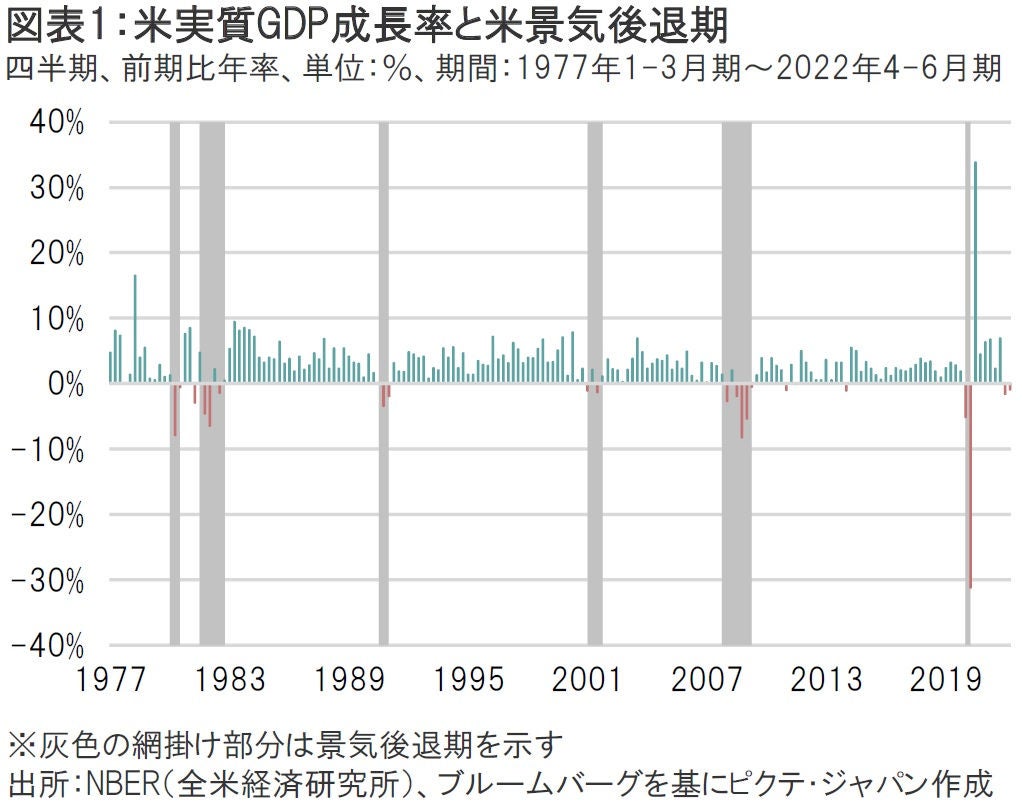

米実質国内総生産(GDP)成長率(前期比年率、季節調整済)は、2022年1-3月期に1.6%減、4-6月期に0.9%減となり、2四半期連続でマイナス成長となる「テクニカル・リセッション」となった(図表1)。しかし、米連邦準備制度理事会(FRB)高官を含め、市場関係者の多くは米国経済が景気後退入りしたとは考えていない。その理由として挙げられているのが堅調な米労働市場だ。

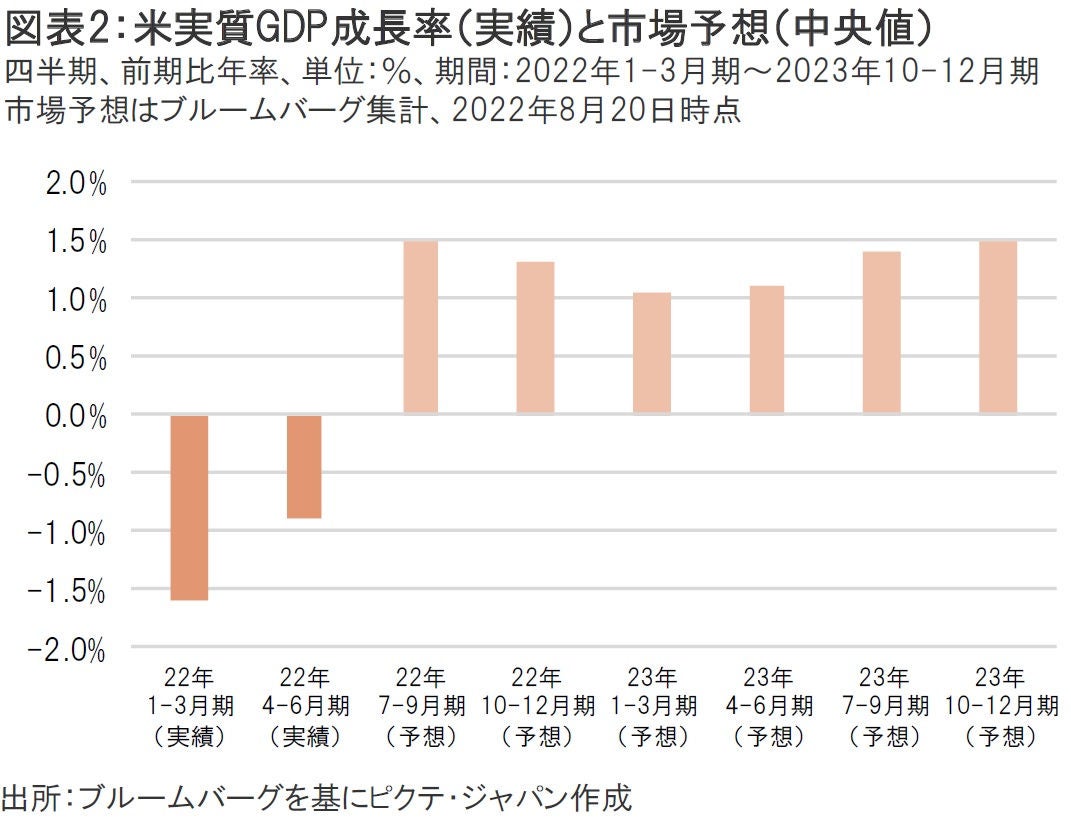

2022年7月の米非農業部門雇用者数は前月比で52.8万人増となり、市場予想の同25.0万人増を大幅に上回った。また、失業率も3.5%と市場予想の3.6%を下回り、こちらも堅調な労働市場をうかがわせる内容となった。そもそも、米国の景気後退期を判定するのは民間団体の全米経済研究所(NBER)だ。NBERはGDP成長率だけでなく、実質個人所得や実質個人消費支出、非農業部門雇用者数や鉱工業生産など、様々な経済指標を景気後退の判断材料としている。NBERが数か月後に景気後退入りと判定する可能性もあるが、労働市場が力強く推移している現状を踏まえると、景気後退と判定される可能性は低いように思われる。実際、米実質GDP成長率の市場予想を見ても、2022年7-9月期以降はプラス成長に回帰すると見込まれている(図表2)。市場関係者はあくまで米国経済のソフト・ランディング(軟着陸)を想定していることになる。

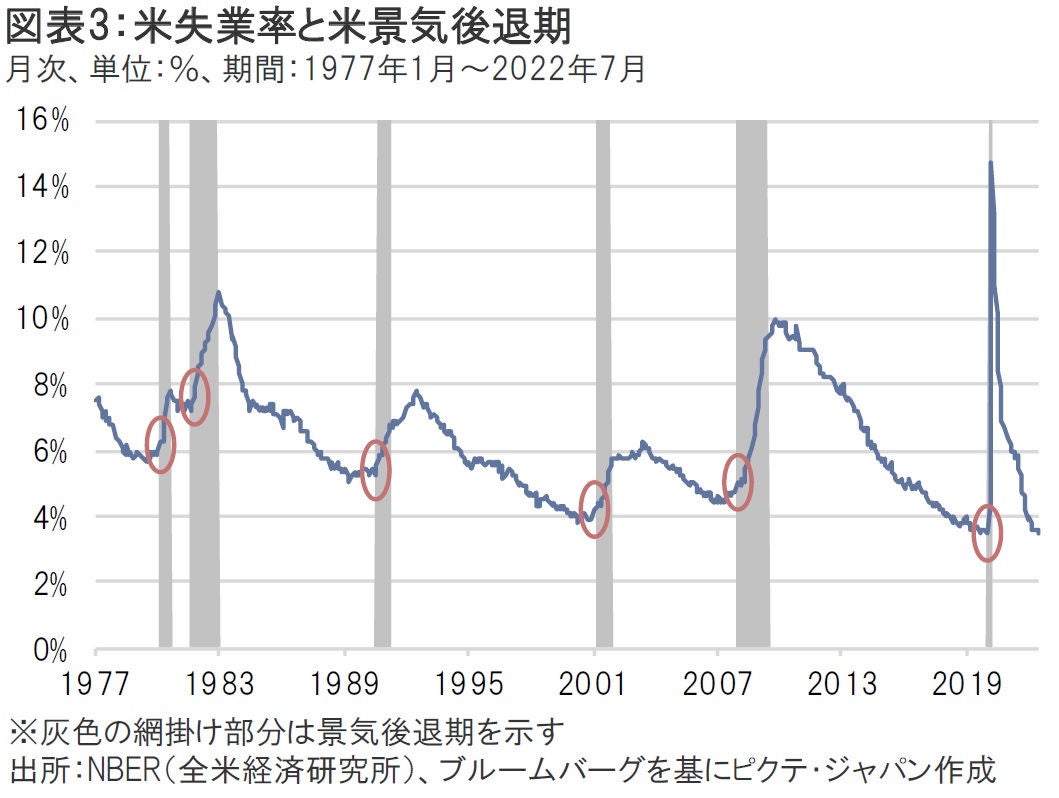

しかし、ここで注意が必要なのは米失業率の動向だ。足元の米失業率は歴史的低水準となっているが、過去の景気後退期と重ね合わせて見ると、低水準にある失業率が上昇(悪化)し始めるタイミングで、米国は景気後退入りしていることが分かる(図表3)。つまり、堅調な労働市場もひとたび悪化してしまえば、景気後退リスクが急速に高まることを意味する。堅調な労働市場を過信すると手痛いしっぺ返しを受ける可能性がある。

ミネアポリス連銀のカシュカリ総裁は、景気後退を引き起こさずインフレを低下させられるかは分からないと18日に発言した。また、リッチモンド連銀のバーキン総裁も19日、金融当局は高インフレを抑制させる決意だとし、その取り組みの過程で米国の景気後退を引き起こすリスクもあるとの認識を示した。FRB高官からも景気後退リスクに言及する発言が目立ち始めたことは注目に値するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。