- Article Title

- インフレ・ピークアウト期待が再燃 注目ポイントは?

田中 純平

2022/11/14

10日に発表された米10月CPIが市場予想を下回ったことで、金融市場全体が「総リスクオン」状態となったが、基調的なインフレ指標にピークアウトの兆しは見られず、逆に翌日発表された米ミシガン大学インフレ期待(5~10年先)は前月から加速する結果となった。FRBの金融政策がタカ派からハト派へ転換する「ピボット」を期待するのは時期尚早だろう。

11月10日(木)に発表された米10月CPI(消費者物価指数)は前年同月比+7.7%、前月比+0.4%となり、いずれも市場予想(前年同月比+7.9%、前月比+0.6%)を下回る結果となった。これを受けて、株式市場ではFRB(米連邦準備制度理事会)の金融政策がタカ派からハト派へ転換する「ピボット」への期待が高まり、同日のS&P500指数は前日比+5.54%と急騰し、翌日も同+0.92%と続伸する展開となった(図表1)。

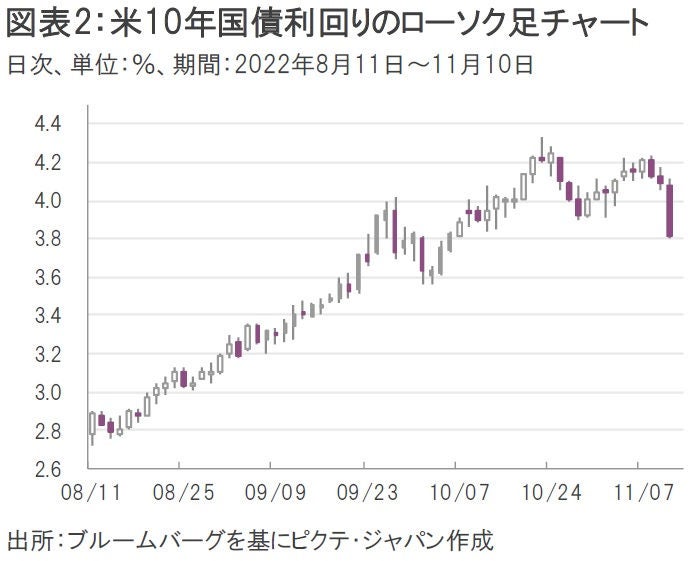

この「熱狂」は株式市場だけにとどまらない。米10年国債利回りは、米10月CPIの発表を受けて9日の4.09%から10日は3.81%まで急低下し、債券価格も急騰した(図表2)(11日の債券市場はベテランズデーでのため休場)。金融市場全体が「総リスクオン」状態となった瞬間だった。

しかし、株式市場も債券市場も、米CPIの実績値と予想値との相対比較(事前予想との乖離)に反応しただけであり、米CPI自体の絶対比較(トレンドの変化)に反応したわけではないことには注意が必要だ。金融市場において短期的な価格変動をもたらす主因が事前予想との乖離(サプライズ)であることは百も承知だが、FRBはあくまで物価の安定(インフレ目標2%)と雇用の最大化を目指して金融政策を運営している。金融市場では米CPIの相対比較を基準にFRBの「ピボット」を期待したわけだが、そもそもFRBは米CPIの相対比較で金融政策を判断しているわけではないので、いずれかのタイミングで市場とFRBとの間で認識のギャップが生じる恐れがある。

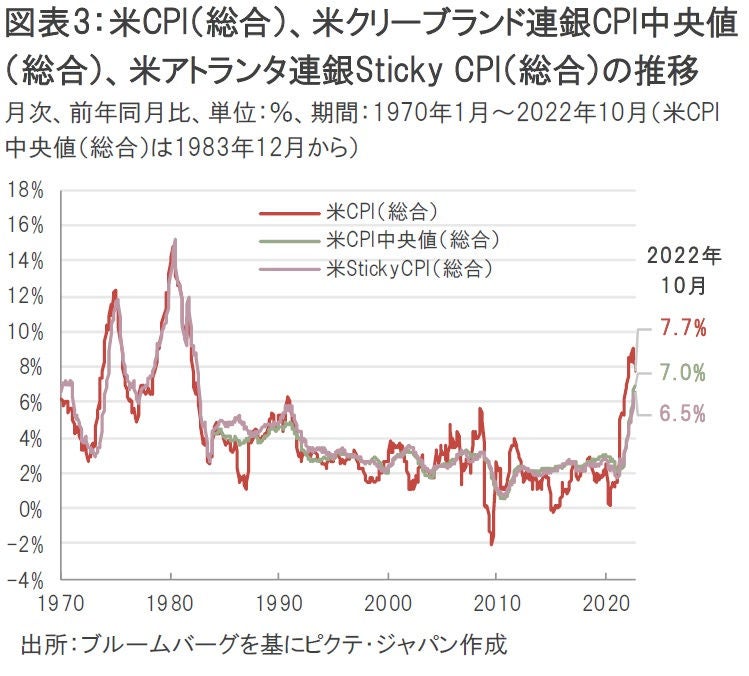

基調的なインフレ率を反映する指標としては、米クリーブランド連銀が算出する米CPI中央値や、米アトランタ連銀が算出する米Sticky CPI(一度上昇し始めると中々下がりにくい「粘着性」のある品目を集めた物価指標)などがあげられるが、両者を見る限り米CPIのトレンドに明確な変化が生じたとは断言できない状況だ(図表3)。米CPI中央値は前月からほぼ横ばいの前年同月比+7.0%で高止まり状態にあり、米Sticky CPIも同様に前月から同+6.5%で高止まりとなっている。今年6月のピーク(同+9.1%)から減速傾向となっている米CPIとは明らかに様相が異なる。

象徴的なのは米CPI全体の約3割を占める「帰属家賃」と「家賃」だ。10月の「帰属家賃」は同+6.9%と前月の同+6.7%から加速しており、10月の「家賃」も同+7.5%と前月の同+7.2%から加速した。インフレ・ピークアウト説を唱えるには証拠不十分と言えよう。

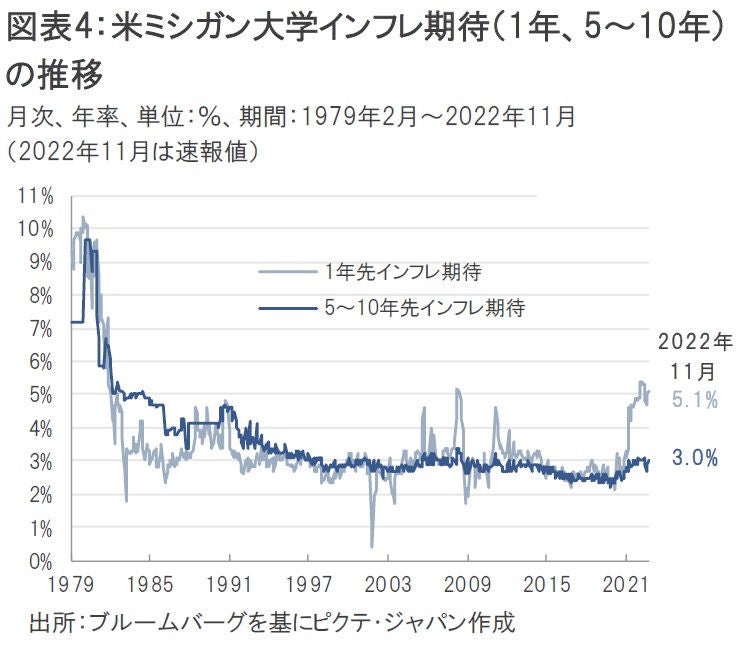

11月11日(金)に発表された米ミシガン大学消費者調査における長期インフレ期待(5~10年先、速報値、年率)が前月の+2.9%から+3.0%へ再加速したことには注意が必要だろう(図表4)。個人の長期的なインフレ期待についても「粘着性」があることが分かっており、この指標が加速すればFRBもタカ派姿勢を堅持せざるを得なくなる可能性がある。インフレとの戦いにまだ終わりは見えない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。