- Article Title

- 「FRBとECBには逆らうな」 株式市場急落の教訓

田中 純平

2022/12/19

FRBとECBのタカ派的な金融政策スタンスによって、欧米株式市場は急落する展開となった。しかし、市場は(政策金利の見通しに関して)ECBのフォワード・ガイダンスには素直に従ったものの、FRBのフォワード・ガイダンスには頑なに逆らっており、今後更なる波乱要因になることが警戒される。

先週は主要中央銀行の金融政策決定会合が相次いで行われた「中銀ウィーク」となった。12月13日(火)~14日(水)はFRB(米連邦準備制度理事会)がFOMC(米連邦公開市場委員会)、15日(木)にはSNB(スイス国立銀行)、BOE(イングランド銀行)、ECB(欧州中央銀行)が金融政策決定会合をそれぞれ開催した。その中でも特に投資家の注目を集めたのはFRBとECBだった。

FRBは市場予想通り0.5%の利上げを決定したものの、ターミナル・レート(政策金利の最終到達点)が大方の予想を上回る5.125%へ上方修正された(※パウエルFRB議長は2023年末の政策金利予想がターミナル・レートだと説明)。さらに、今回発表されたFOMCメンバーの経済予測では、来年の実質GDP成長率が前回9月時点の予測(+1.2%)から+0.5%へ下方修正された一方、パウエルFRB議長は市場で期待される来年の利下げに否定的な立場を強調した。

ECBも市場予想通り0.5%の利上げを発表し、これまでの0.75%の利上げペースから鈍化したものの、ピボット(金融政策の方針転換)を明確に否定した。さらに今後の利上げについても0.5%の利上げを示唆したほか、来年3月からAPP(資産購入プログラム)で積み上げた保有資産を毎月平均150億ユーロ減少させるQT(量的引き締め)を発表した。

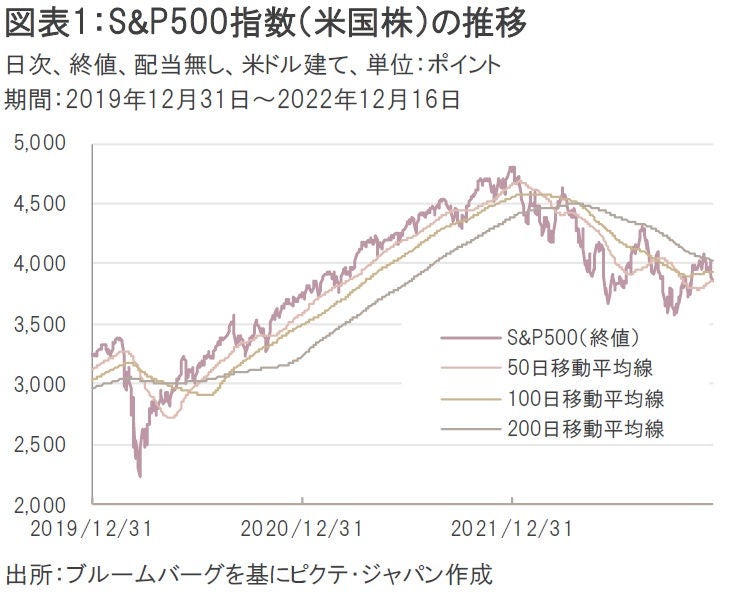

FRBとECBのタカ派的な金融政策スタンスを受けて、先週のS&P500指数における週間騰落率は2.08%安となり、50日移動平均線を下回った(図表1)。

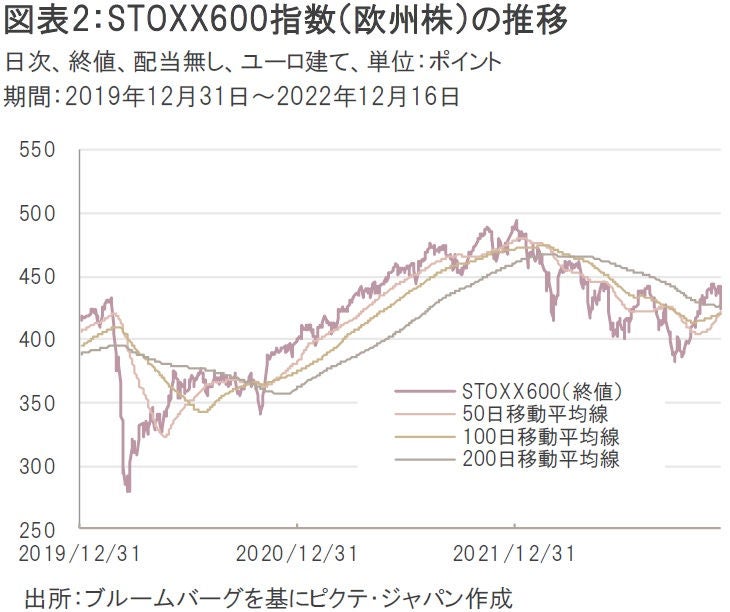

また、STOXX600指数の週間騰落率も3.28%安となり、こちらは200日移動平均線を下回る展開となった(図表2)。

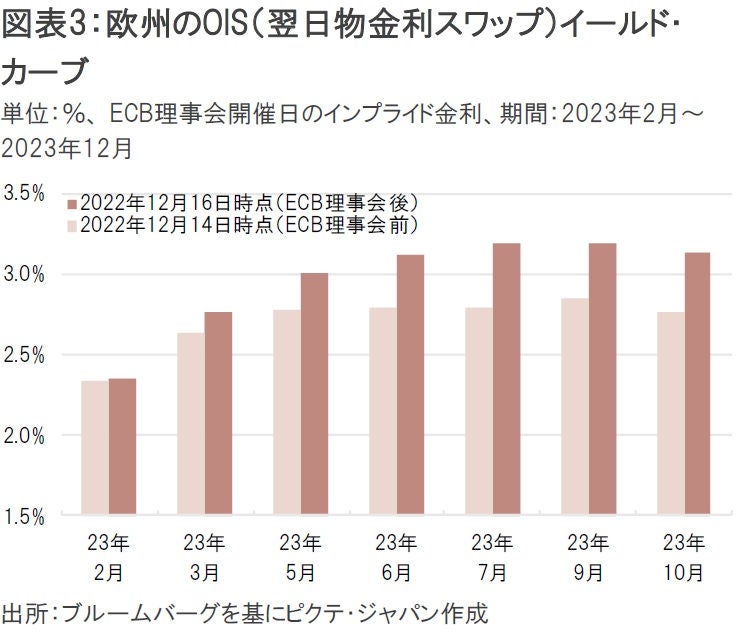

FRBとECBはいずれもタカ派的な金融政策スタンスを堅持したが、金融市場の反応は大きく異なる。欧州のOIS(翌日物金利スワップ)イールド・カーブでは、12月ECB理事会後に利上げ見通しが上方修正される動きが顕著となっており、ECBのフォワード・ガイダンスに素直に従う市場の姿が見て取れる(図表3)。

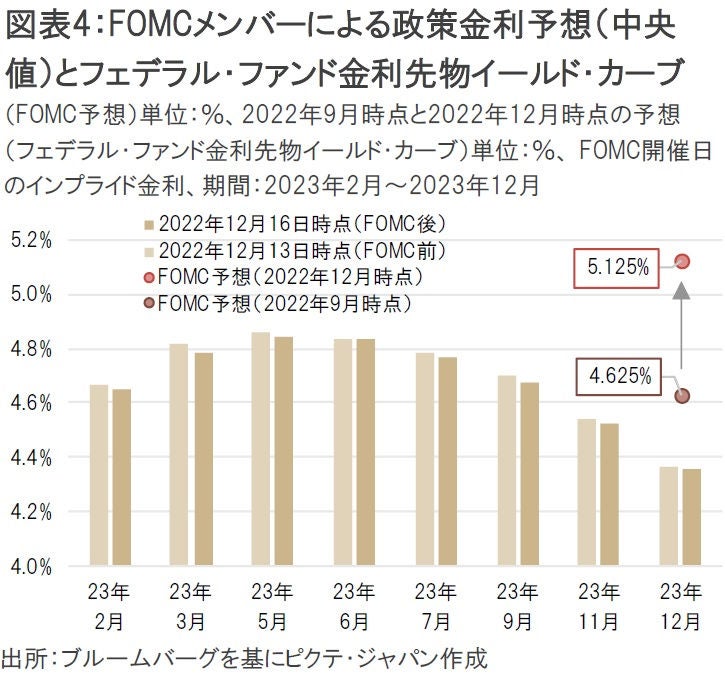

一方、FF(フェデラル・ファンド)金利先物のイールド・カーブを見る限り、12月FOMC前後に大きな違いは見られない。前述した通り、今回2023年末の政策金利予想が4.625%から5.125%へ上方修正されたわけだが、市場では依然として来年の利下げが織り込まれており、FRBが予想するターミナル・レートとの金利差はさらに拡大した(図表4)。来年はいよいよどちらが正しいか「審判」が下されることになる。

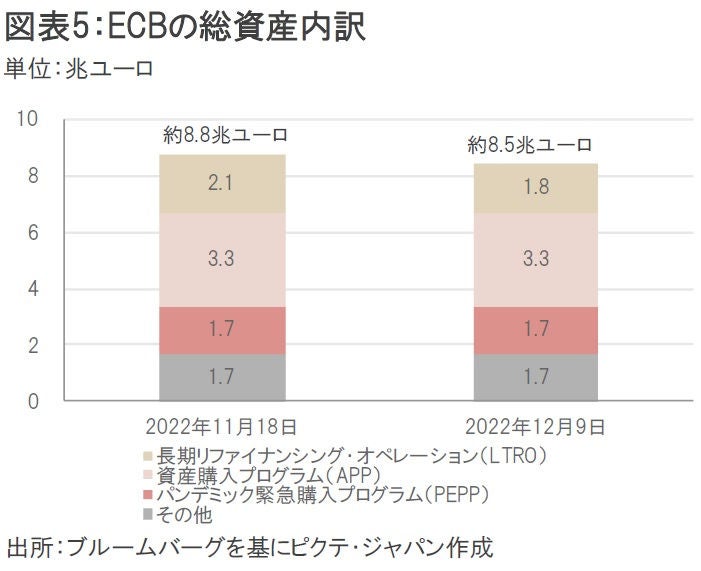

ECBは追加利上げを示唆しただけでなく、QTも開始することを明言した。しかし、ECBは2,963億ユーロに及ぶLTRO(長期リファイナンシング・オペレーション)の期限前償還を11月に実行済みのほか、12月はさらに4,475億ユーロの期限前償還を予定しており、バランスシートの縮小を急激に進めている(図表5)。

その状況下でAPPの保有資産圧縮を発表したのだから、株式市場が急落するのも無理はない。「FRBに逆らうな」という相場格言は有名だが、今後はECBにも逆らってはいけないことになるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。