- Article Title

- 米国株の「リターン・リバーサル」が示唆する暗雲

田中 純平

2023/02/06

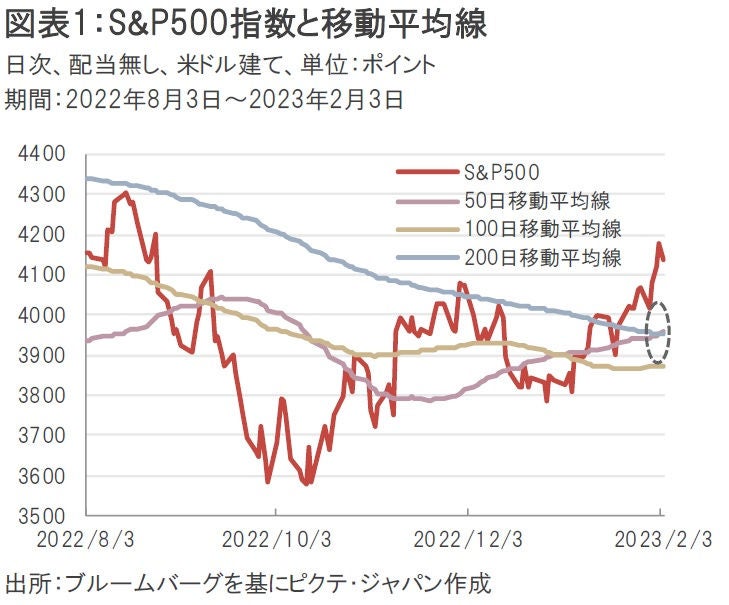

直近1週間のS&P500指数は様々なイベントを経て上昇トレンドが継続、S&P500指数の50日移動平均線が200日移動平均線を下から突き抜ける「ゴールデン・クロス」も2月2日(木)に形成された。しかし、先月の米国株式市場では歴史的な「リターン・リバーサル」が出現していたことから、先行きについては注意を要するだろう。

S&P500指数は1月27日(金)の終値から2月3日(金)の終値まで1.6%高となり、50日移動平均線が200日移動平均線を下から突き抜ける「ゴールデン・クロス」も2日に形成された(図表1)。

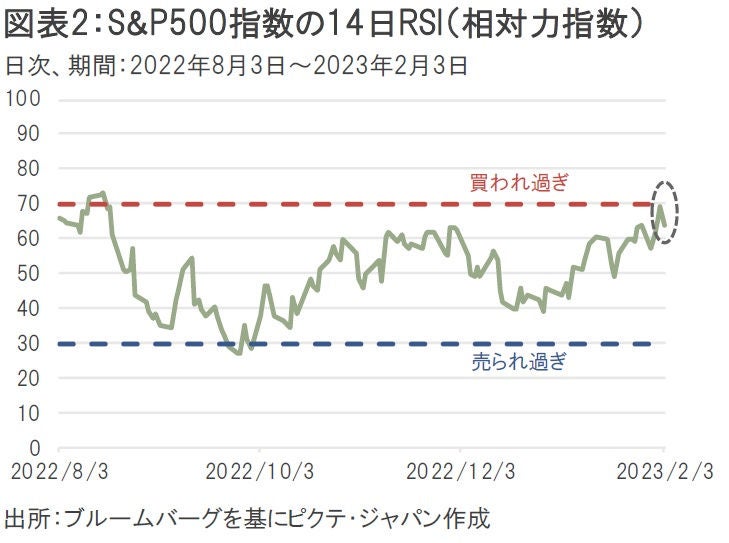

30日(月)はIMF(国際通貨基金)が2023年の世界経済見通し(実質GDP成長率)を+2.9%と発表、22年10月時点の前回見通しから0.2%ポイント引き上げ、世界的な景気後退局面は想定していないとした。また、31日(火)に発表された22年10-12月期の米雇用コスト指数は前期比+1%と市場予想の同+1.1%を下回りインフレ懸念がやや後退した。1日(水)にはFOMC(米連邦公開市場委員会)で市場予想通り0.25%の利上げが決定されたものの、FOMC後の記者会見でパウエルFRB(米連邦準備制度理事会)議長はディスインフレが進行中であると言及し、株高をたしなめるような発言が出なかったことがポジティブ・サプライズとなった。さらに、2日(木)のECB(欧州中央銀行)理事会では市場予想通り0.5%の利上げが決定されたが、ラガルドECB総裁の記者会見も市場が想定していたほどタカ派的ではなかったことが好感された。また、22年10-12月期決算発表をきっかけにメタ・プラットフォームズが前日比23.3%上昇したこともS&P500指数を押し上げた。これらを背景にS&P500指数の14日RSI(相対力指数)は2日時点で買われ過ぎ水準目前の69まで上昇し、やや過熱感が見られる状況となった(図表2)。

3日(金)は1月米非農業部門雇用者数や1月米時間当たり賃金の上振れを受けてS&P500指数は反落、RSIもやや低下したが週間騰落率はプラスを維持した。

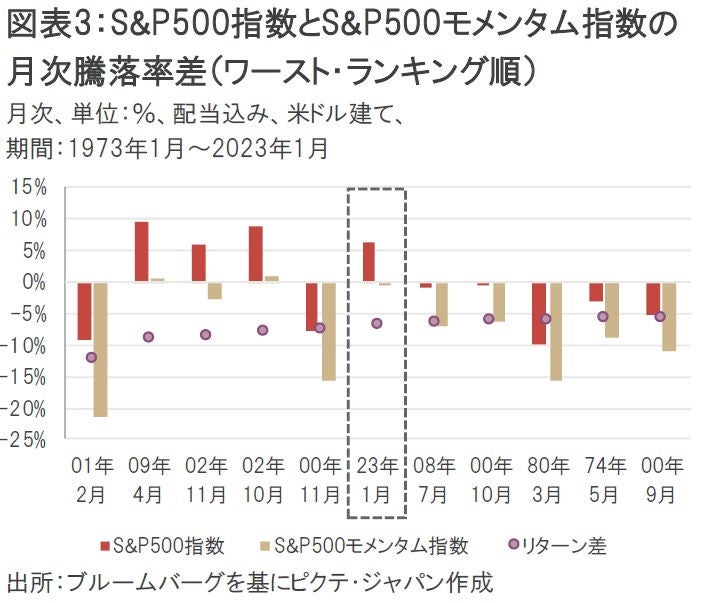

米国株式市場の「リターン・リバーサル(株価が上昇していた銘柄が急反落し、下落していた銘柄が急反発する現象)」も極端な動きとなった。過去50年分のS&P500モメンタム指数(過去12カ月間の株価上昇率が高い銘柄群)とS&P500指数の月間騰落率差(配当込み)を計算したところ、23年1月はワースト6位(-6.8%)に入るほど、S&P500モメンタム指数のリターンがS&P500指数のリターンに対して極端に劣後した(図表3)。

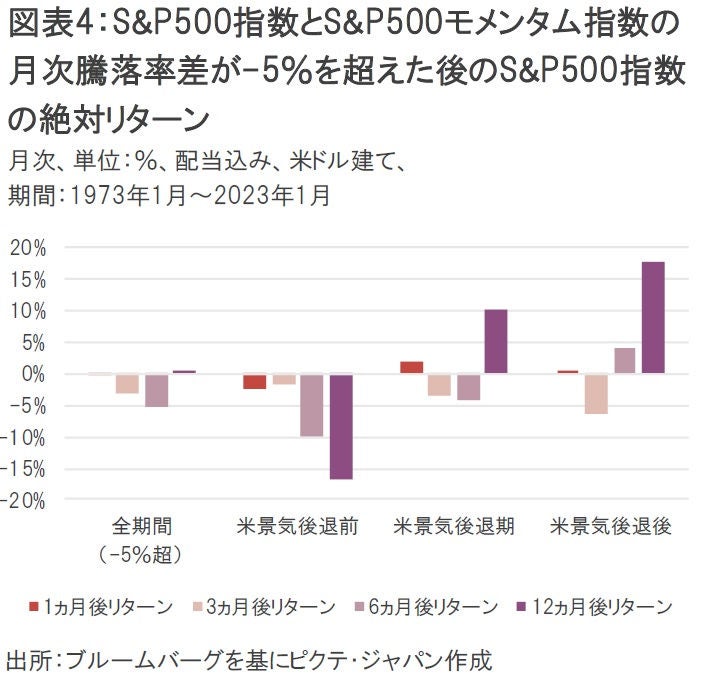

ちなみに、過去50年間の月間騰落率差の平均値は+0.2%、標準偏差は2.2%なので、23年1月の月間騰落率差は3標準偏差を超えた計算になる。このようにモメンタム指数が市場全体に対して大幅に劣後する極端な「リターン・リバーサル」が出現する局面は、米国の景気後退期前後であることが多い。例えば、ワースト1位だった01年2月は景気後退期の約1カ月前、ワースト2位の09年4月は景気後退期の最中、ワースト3位の02年11月は景気後退期から約12カ月後だ。この月間騰落率差が-5.0%よりも悪化した「リターン・リバーサル」局面を景気後退前、景気後退期、景気後退後に分類し、「リターン・リバーサル」が出現した後のS&P500指数の絶対リターンを計測したのが図表4だ。

これを見ると、「リターン・リバーサル」が景気後退期または景気後退後に出現した場合は12カ月後のリターンがプラスになる一方、景気後退前に出現した場合は12カ月後のリターンがマイナスになる傾向があったことが分かる。米国の景気後退リスクがくすぶる中、米国株式市場において極端な「リターン・リバーサル」が出現したことは注意を要するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。