- Article Title

- 金融不安でなぜ米国株は急騰したのか?

田中 純平

2023/04/04

シリコン・バレー・バンク破綻やUBSによるクレディ・スイス・グループ救済買収などの金融不安にもかかわらず、米国株式市場は月末にかけて急騰する展開となった。その背景には何があったのか?また、中長期的な目線で注目すべき指標についても検証を行う。

先週1週間のS&P500指数は前週比で3.48%高となり、3週連続の上昇となった。シリコン・バレー・バンク破綻(3月10日)やUBSによるクレディ・スイス・グループの救済買収(3月19日)など、金融不安が広がる中でも米国株式市場が急騰した背景には、米国連邦準備制度理事会(FRB)による大規模な流動性供給があった。

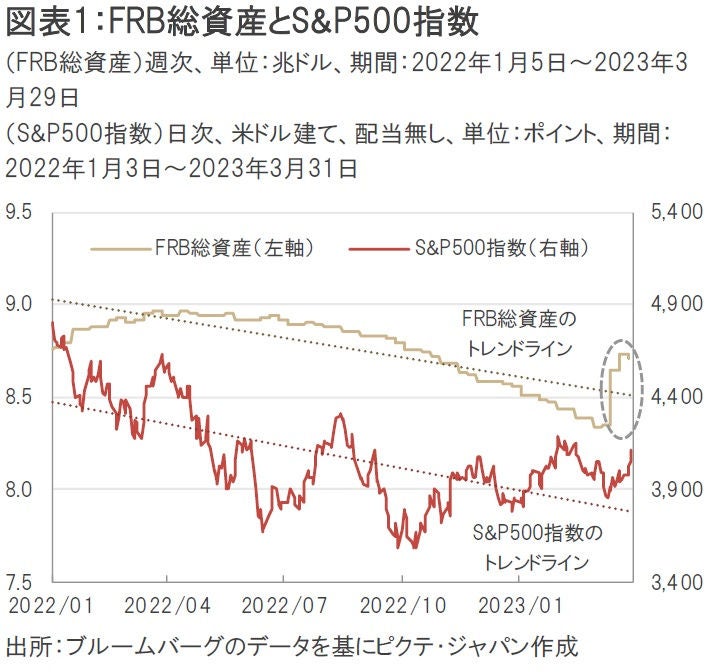

FRBは昨年6月から米国の国債や住宅ローン担保証券(MBS)の保有を段階的に減らす量的引き締め政策を行っており、FRBの総資産も減少傾向が続いていた。そのFRB総資産と連動性が高いのがS&P500指数であり、FRB総資産の減少とともにS&P500指数も下落傾向となっていた(図表1)。しかし、今回の金融不安を背景にFRBが大規模な流動性供給を行った結果、FRBの総資産も急増し、それに連動するかたちでS&P500指数も急上昇する展開となった。

だが、ここで注意が必要なのは、今回のFRBによる流動性供給とコロナショック時に行われた量的緩和政策とは、根本的に金融政策の性格が異なるという点だ。FRBが主体となって米国の国債やMBS等を買い付ける金融政策とは異なり、流動性供給はあくまで商業銀行がFRBに要望するかたちで資金が提供される貸出しである。商業銀行の資金需要が減退すれば、自ずと流動性供給も減少してくる。

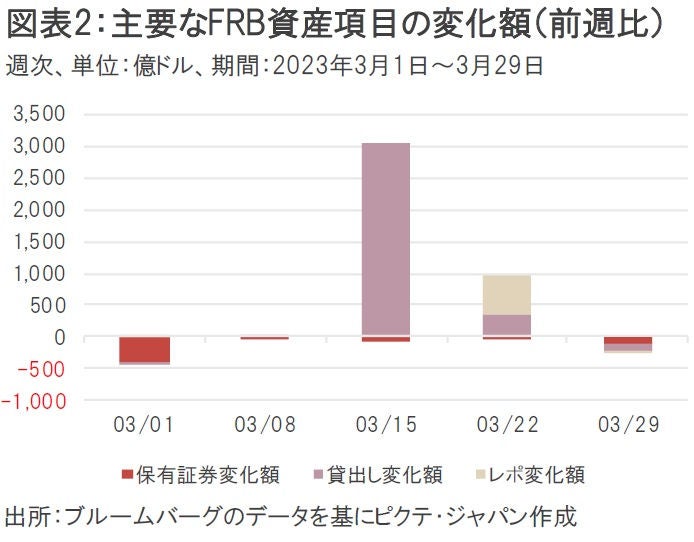

実際、FRBの主要な資産項目の変化額(図表2)を見ると、「保有証券」が継続的に減少する中(=量的引き締め) 、「貸出し」が3月9~15日の週に急増していたことが分かる(=流動性供給)。しかし、翌週の3月16~22日の週には「貸出し」の増加幅は縮小、3月23~29日の週には早くも減少へ転じており、FRBの総資産も前週比で減少した。つまり、金融不安が落ち着けばFRBの総資産は再び減少へ転じ、(逆説的ではあるが)米国株の下落圧力も高まる可能性が想定されるのだ。

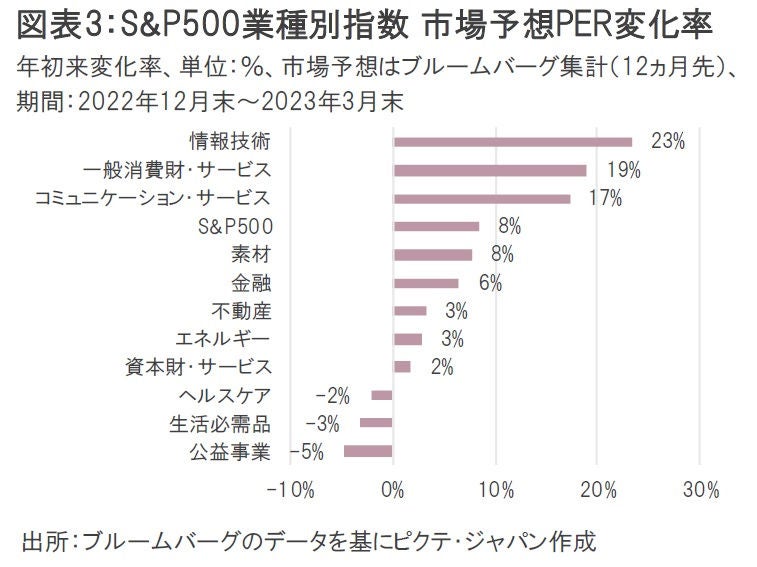

足元の米国株式市場では、FRBによる流動性供給に加えて、銀行株から(金融不安の影響がより少ないと期待される)成長株への銘柄入替等が進んだ結果、情報技術や一般消費財・サービスといった成長株寄りのセクターが大幅高の展開となった。これを受けて市場予想PER(株価収益率、12ヵ月先)も年初来で急上昇した(図表3)。

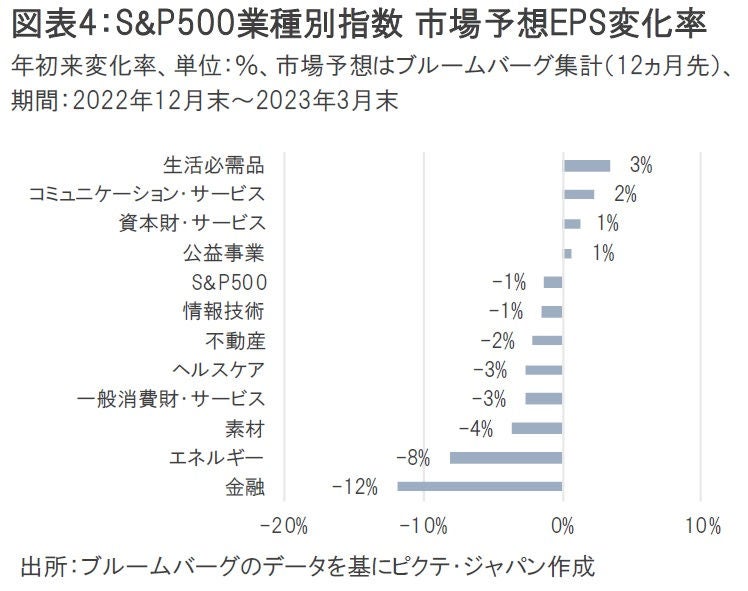

しかし、上記のセクターにおける市場予想EPS(1株当たり利益)は年初来で低下しており、ファンダメンタルズ要因よりも需給要因のほうが大きかったことが推察される。これは、生活必需品や公益事業といった景気感応度が低いディフェンシブ・セクターの市場予想EPSが上昇する中で、市場予想PERが低下したこととも整合的だろう(図表4)。

長期で見ればS&P500指数と市場予想EPSとの連動性は非常に高く、2006年1月3日から2023年3月31日までの相関係数は0.96にもなる(図表5)。逆に言えば、市場予想EPSが減少する中で株価が上昇する局面(=主に需給要因等)は短期的な事象であることが多く、中長期的に見ればファンダメンタルズ要因のほうが株価の説明力が高かったことが分かる。市場予想EPSの増加が伴わない足元の株高局面には注意が必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。