- Article Title

- 米CPI鈍化後の再加速リスク FRBはタカ派継続か?

田中 純平

2023/07/18

米国CPIやPPIが市場予想対比で下振れたことで、米国株式市場は年初来高値を更新する展開となった。本レポートでは、米国株式市場が期待するディスインフレ・シナリオの妥当性について分析し、市場参加者が見落としがちなCPIの再加速リスクについて検証する。

先週1週間のS&P500指数は前週比2.42%高となり、年初来高値を更新する展開となった(図表1)。6月の米国消費者物価指数(CPI)や米国生産者物価指数(PPI)が相次いで市場予想を下回り、ディスインフレへの期待が高まったことなどが要因として挙げられる。

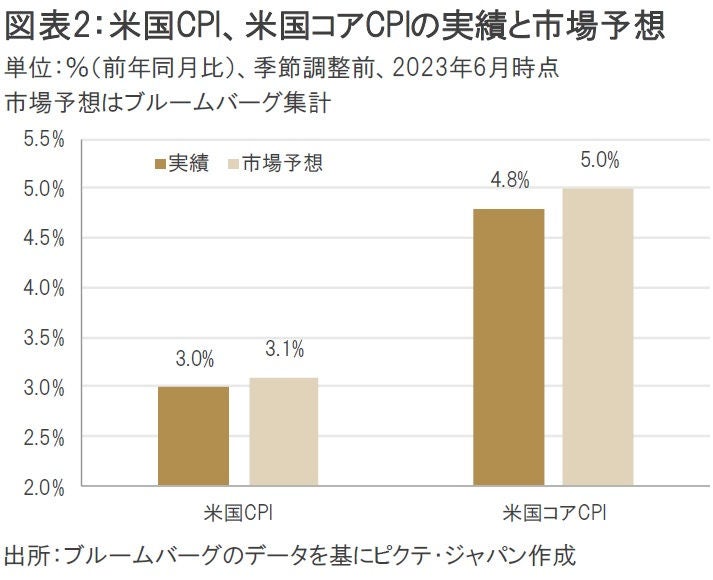

7月12日に発表された6月の米国CPI(前年同月比)は、プラス3.0%と市場予想のプラス3.1%を下回ったほか、エネルギーや食品を除く米国コアCPIはプラス4.8%と、市場予想のプラス5.0%を下回った(図表2)。

食品はプラス5.7%と上昇した一方、エネルギーはマイナス16.7%と下落した。住居はプラス7.8%と依然として高い伸び率を示したものの、新車はプラス4.1%と伸び率が鈍化傾向となり、中古車はマイナス5.2%とデフレが続く。パウエル米国連邦準備制度理事会(FRB)議長が注目するスーパーコアCPI(コアサービス除く住居)はプラス4.0%と、前月のプラス4.6%から大きく鈍化した。

また、7月13日に発表された6月の米国PPI(前年同月比)はプラス0.1%と市場予想のプラス0.4%を下回ったほか、米国コアPPIもプラス2.4%と市場予想のプラス2.6%を下回る内容となった。

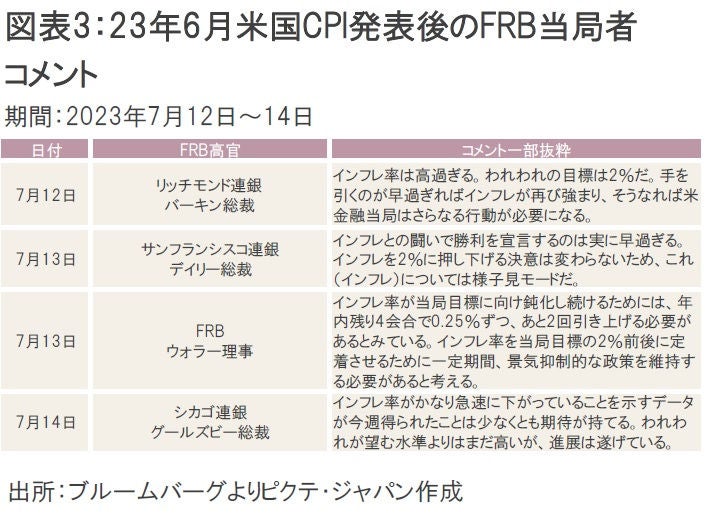

米国CPI発表後に報道されたFRB当局者の発言には、(株式市場の期待とは裏腹に)今のところ大きな変化は見られない。

リッチモンド連銀のバーキン総裁は、引き続き金融引き締め政策の必要性を明確にしたほか、サンフランシスコ連銀のデイリー総裁もインフレとの闘いで勝利宣言するのは時期尚早との見解を示した。さらに、FRBのウォラー理事は年内2回の追加利上げを主張し、具体的な金融政策について言及した。

一方、シカゴ連銀のグールズビー総裁はインフレ率の低下に「期待がもてる」とコメントし、従来通りのハト派トーンをにじませた(図表3)。

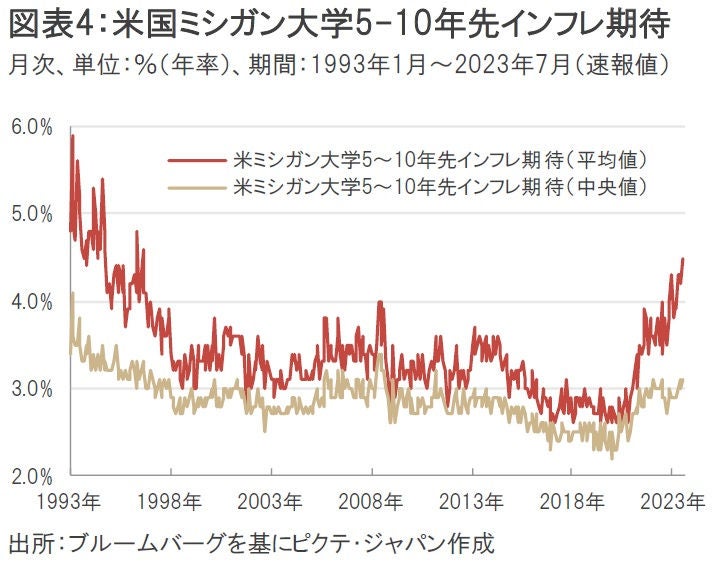

相次ぐ物価指標(ハードデータ)の下振れに対して、個人へのアンケート調査(ソフトデータ)では上振れが目立つ。7月14日に発表された7月米国ミシガン大学5-10年先インフレ期待の速報値(中央値)はプラス3.1%と、市場予想のプラス3.0%を上回った。また、同じデータの平均値(市場予想無し)は7月にプラス4.5%まで上昇し、6月のプラス4.2%からさらに加速した(図表4)。

いずれのデータも速報値であるため、確定値の段階でインフレ期待が下方修正される可能性は否めないが、インフレ・マインドが加速している点を勘案すると、デイリー総裁が指摘するようにインフレへの勝利宣言は時期尚早と言えそうだ。

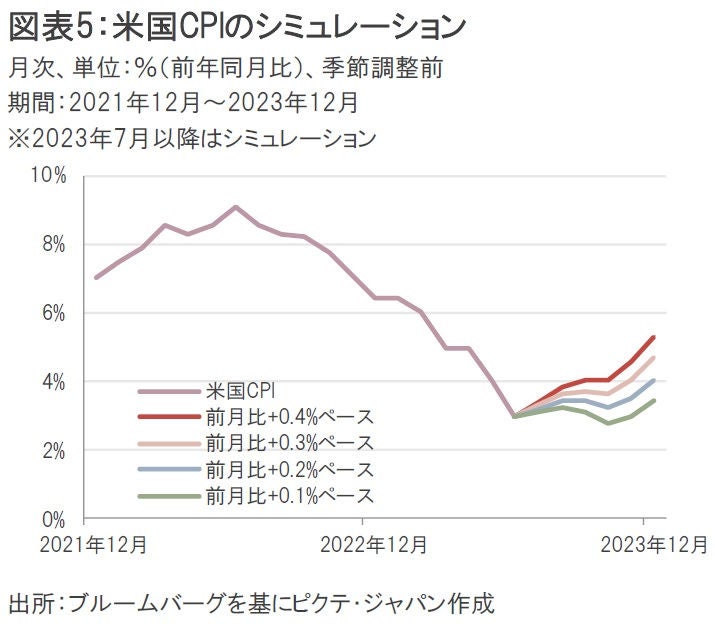

実は米国CPIが年末にかけてゆるやかに減速するハードルは高い。仮に米国CPIが23年6月時点の「前月比」プラス0.3%(季節調整前)のペースで今後も推移したとすると、年末にかけて米国CPIは再加速することになる(23年12月時点でプラス4.7%)。前月比プラス0.1%のペースへ鈍化したとしても、年末までは高止まりの状態となる(23年12月時点でプラス3.4%)(図表5)。マーケットが期待するほど、ディスインフレへの道筋は平坦ではないかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。