- Article Title

- 米国株のバリュエーションはなぜ上昇したのか?

田中 純平

2024/02/08

2022年末から2024年2月7日にかけてのS&P500指数の騰落率(+30.1%)を市場予想EPS(1株当たり利益、12カ月先)と市場予想PER(株価収益率、12カ月先)に分解すると、前者は+7.0%、後者は+21.6%となり、マグニフィセント・セブン等による好調な利益成長率だけでは株価上昇を十分に説明できないことが分かる。当レポートは、米国株のバリュエーションが上昇した理由を考察する。

米国株上昇の勢いが止まらない。S&P500指数は今年1月19日に最高値を更新し、その後も目立った押し目(株価の一時的な下落)が無いまま上昇が続いた。まさに「押し目待ちに押し目なし(押し目の機会を待つものの、相場の勢いが強くて押し目の機会がない)」の状態だ(図表1)。

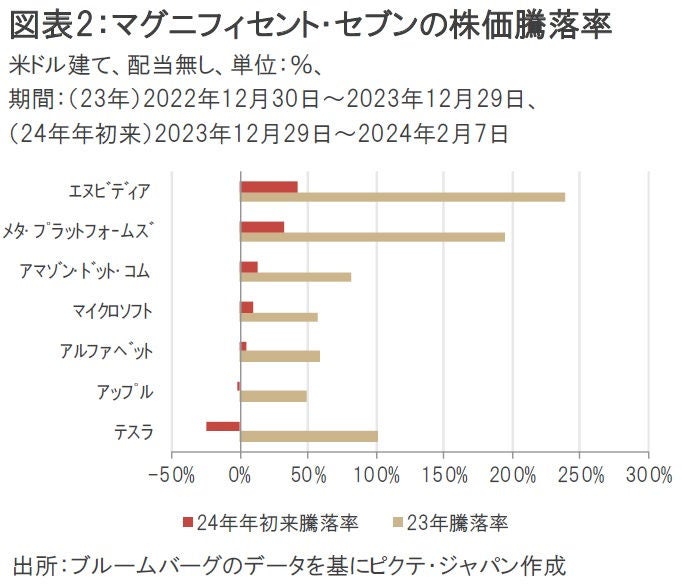

年初来で見たS&P500指数上昇のけん引役は昨年に続きマグニフィセント・セブン(エヌビディア、メタ・プラットフォームズ、アマゾン・ドット・コム、マイクロソフト、アルファベット、アップル、テスラの超大型成長株7銘柄)の一角だ。中でもAI(人工知能)半導体を手掛けるエヌビディアは、中国向けAI半導体を今年4-6月期に量産を開始する計画だとロイターが1月8日に報じたことなどをきっかけに、年初来で41.6%も上昇した(図表2)。

さらに、メタ・プラットフォームズやアマゾン・ドット・コムは、2月1日引け後に発表した決算や業績見通しが市場予想を上回ったことなどが市場で好感され、年初来の株価騰落率はメタ・プラットフォームズが+32.7%、アマゾン・ドット・コムが+12.2%となった。24年1月末のS&P500指数構成比率は、エヌビディアが上位3位、アマゾン・ドット・コムが上位4位、メタ・プラットフォームズが上位5位となっていることから、これらの超大型成長株がS&P500指数全体を押し上げたことは容易に想像できる。

だが、2022年末から2024年2月7日にかけてのS&P500指数の騰落率(+30.1%)を市場予想EPS(1株当たり利益、12カ月先)と市場予想PER(株価収益率、12カ月先)に分解すると、前者は+7.0%、後者は+21.6%となり、マグニフィセント・セブン等による好調な利益成長率だけでは株価上昇を十分に説明できないことが分かる。FRB(米連邦準備制度理事会)が量的引き締めを行う中、なぜ市場予想PERはここまで大きく上昇したのだろうか?

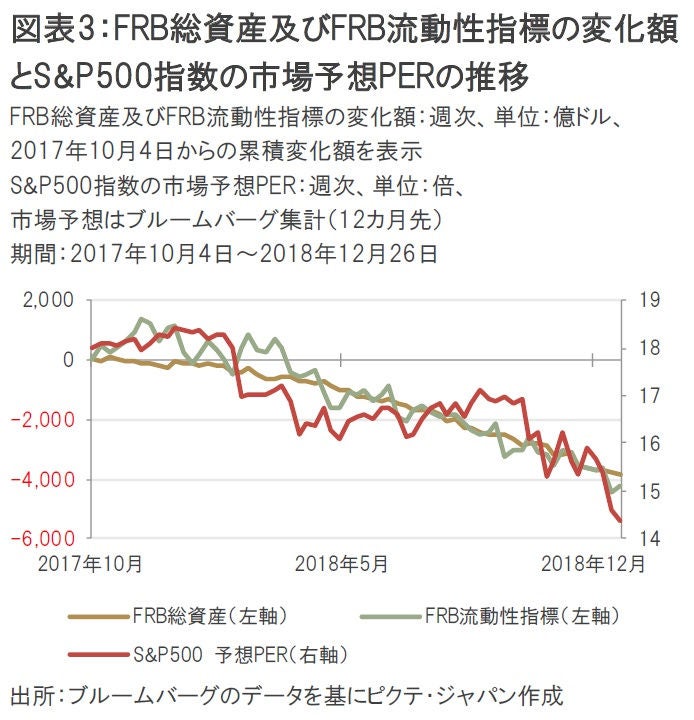

FRBが量的引き締め(FRBによる米国債等の保有削減)を行うと、FRBが市場から流動性を吸収することになるため、米国株の市場予想PERは低下すると一般的には考えられている。実際、2017年10月から開始された前回の量的引き締め局面では、S&P500指数の市場予想PERが大きく低下していた(図表3)。

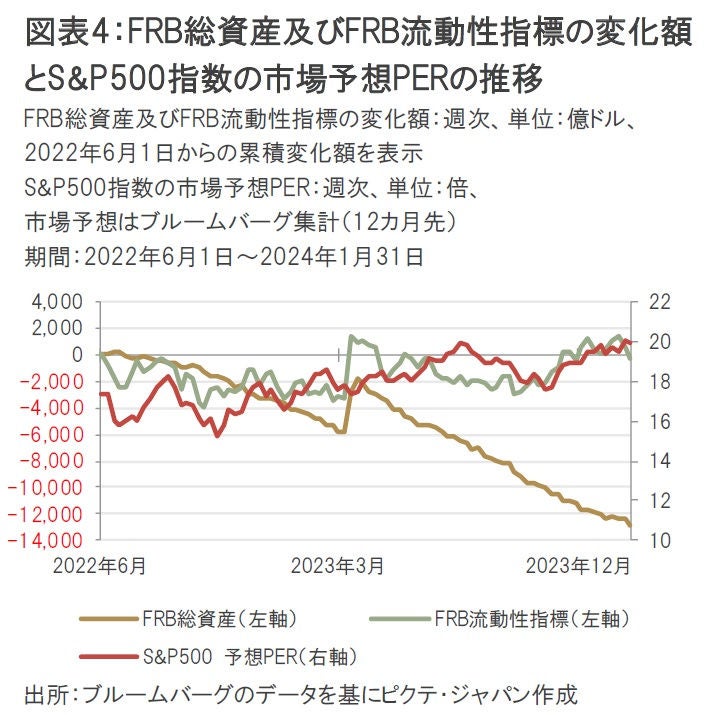

しかし、今回の2022年6月から現在までの量的引き締め局面では、反対に市場予想PERが大きく上昇する結果となった(図表4)。その理由として挙げられるのがFRBによる流動性供給だ。

FRBの総資産からリバース・レポと財務省一般勘定を差し引いたFRBの流動性指標は、前回と今回の量的引き締め局面では異なる動きを示しており、S&P500指数の市場予想PERとも連動性が高いことが見て取れる。

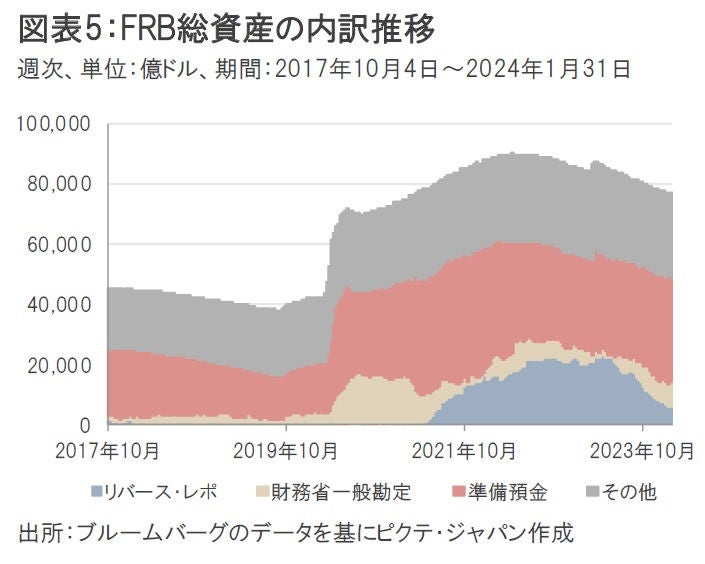

今回のFRBの流動性指標は、リバース・レポ残高の減少が影響した。リバース・レポはFRBが国債を担保にMMF(マネー・マーケット・ファンド)等から資金を借り、翌日に一定の金利をつけて返す取引で、政策金利の誘導に使われる。主な資金の借入先だったMMFが、運用先をより利回りの高い米短期国債へ移し替えた結果、リバース・レポの残高が減少し、市中へ流動性が供給された(図表5)。このため、今回の量的引き締め局面ではFRBによる流動性供給は減少せず、むしろ増加する格好となった。これが、米国株のバリュエーションが上昇した背景と考えられる。

足元のリバース・レポ残高は1月31日時点で6,154億ドルまで減少している。このままのペースで減少が続けば今年の4-6月期には底をつき、その後はFRBによる流動性供給が減少してしまう恐れがある。だが、FRBは今年3月のFOMC(米連邦公開市場委員会)で量的引き締めの減速や停止等について議論すると見られており、仮に量的引き締めが停止され、政策金利も引き下げられることになれば、むしろ流動性供給はさらに上昇する可能性もある。米国株のバリュエーションを見極める上で、FRBの金融政策運営は今後ますます重要になってくるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。