- Article Title

- 米長期金利の上昇で米国株はどうなる?

田中 純平

2025/01/15

米国のインフレ再燃リスクなどを背景に、S&P500指数は年初から軟調な展開が続いている。米インフレ圧力の高まりにより米長期金利が上昇し、米国株の割高感が一段と際立っている。特に注目されるのは、米10年国債利回りが心理的節目である5.0%を超えるかどうかだ。これは今後の市場動向を左右しかねない重要なターニングポイントになるだろう。

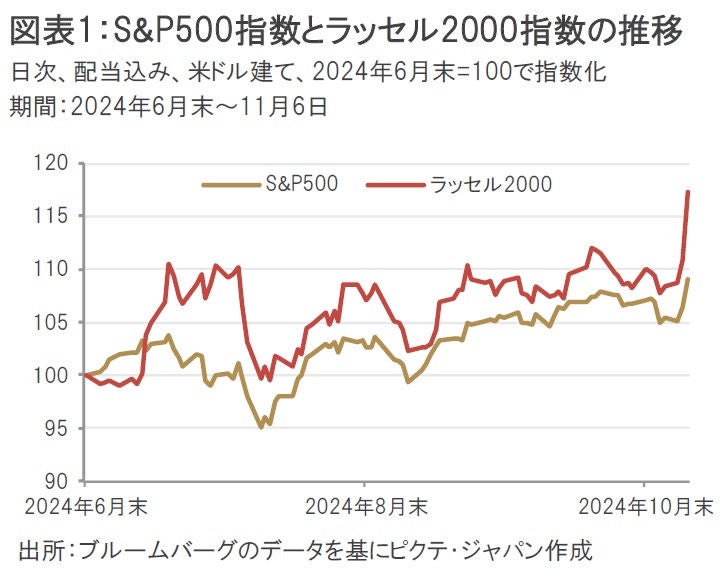

年明けのS&P500指数は低調なパフォーマンスとなっている(図表1)。その要因のひとつとして挙げられるのが、米国のインフレ再燃リスクだ。

昨年12月のFOMC(米連邦公開市場委員会)で発表されたFOMCメンバーの政策金利見通しでは、利下げペースの鈍化が示されたことが市場のサプライズとなった。パウエルFRB(米連邦準備制度理事会)議長はFOMC後の記者会見でインフレ予測の不確実性について言及したほか、1月8日に発表されたFOMC議事要旨からは、多数の参加者がトランプ次期政権の政策による影響(インフレ圧力)を、経済予測に織り込んだことが明らかとなった。

もはやインフレ率の上振れリスクは、『if(もし)』ではなく『when(いつ発現するか)』にフェーズが変わったようだ。

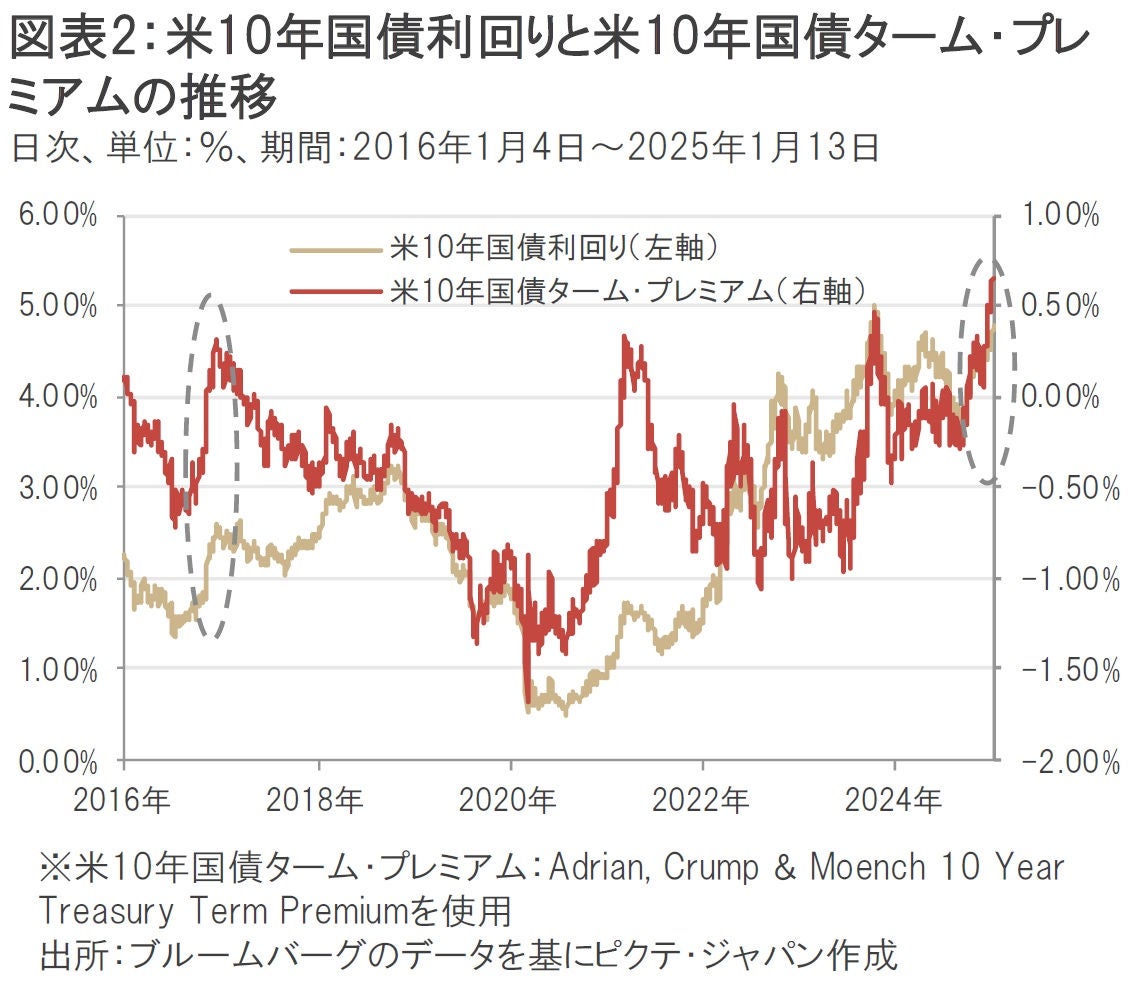

このような状況を如実に表しているのが米国債市場だ。米10年国債利回りは12月のFOMC後に上昇に弾みがついており、足元では23年10月19日に記録した5.01%に近づきつつある。

この米長期金利上昇の主因がターム・プレミアムの上昇だ(図表2)。

ターム・プレミアムとは、長期債を保有することで得られる上乗せ金利のことであり、今回のようにインフレ見通しが上方修正される局面では、ターム・プレミアムも上昇する傾向がある。このターム・プレミアムは、FRBが過去に行った量的緩和(米国債等を買い付ける)政策の余波によってマイナスの値が定常化するというイレギュラーな状態が続いていたが、直近数カ月ではマイナス圏から脱却し、正常化しつつあった。

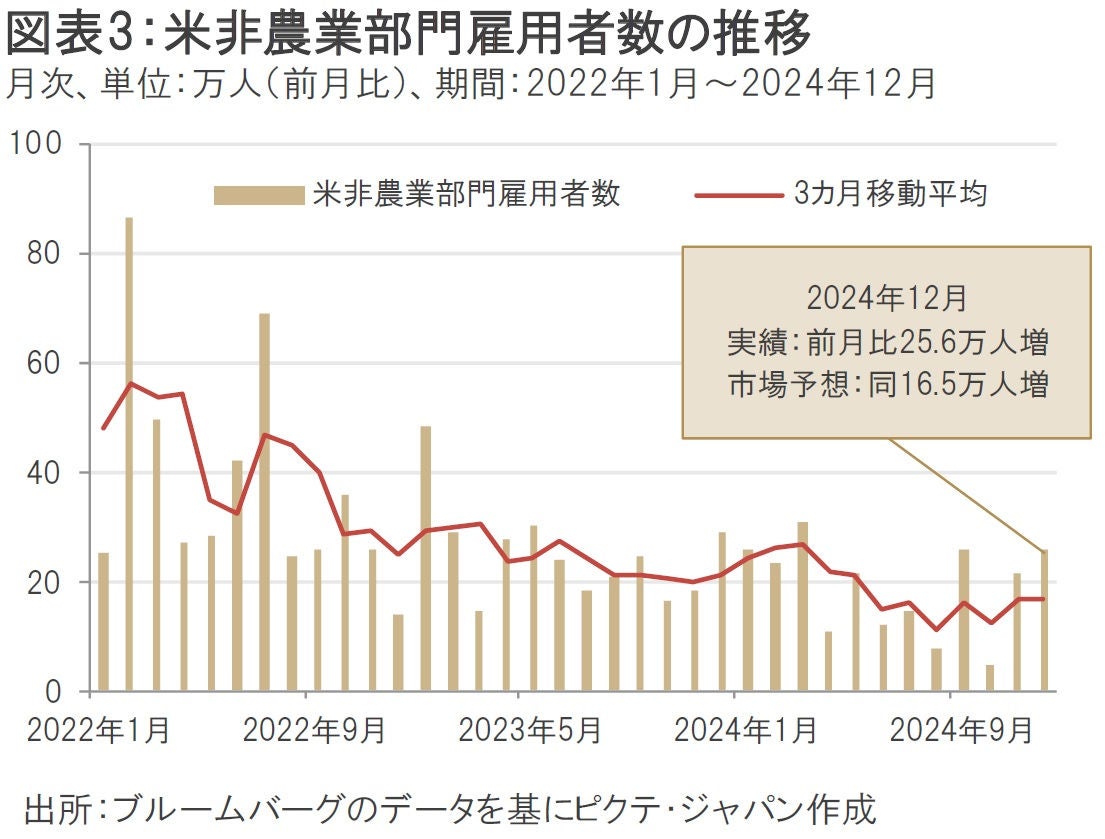

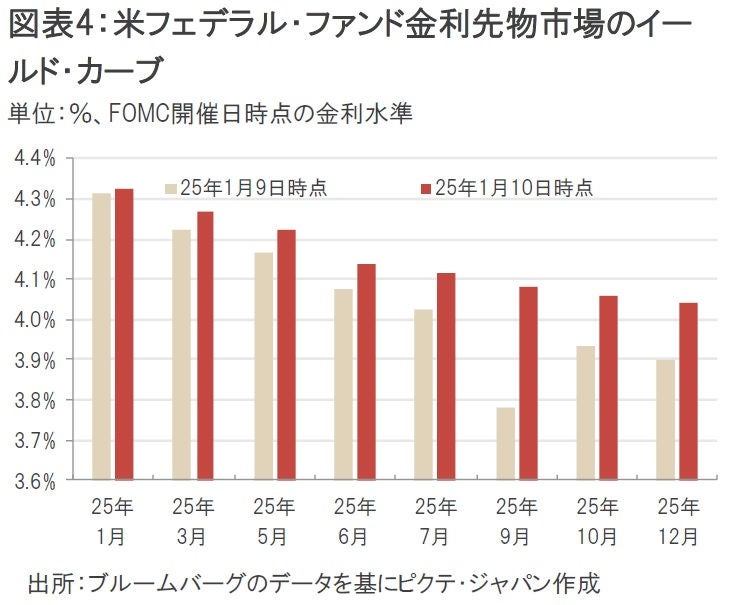

米長期金利の上昇にさらに拍車をかけたのが好調な米労働市場だ。1月10日に発表された24年12月の米非農業部門雇用者数は前月比25.6万人増となり、市場予想の同16.5万人増を大幅に上回った(図表3)。

この結果、市場参加者が織り込むFRBの利下げ見通しも年内2回から1回へ下方修正され、米10年国債利回りはさらに上昇する展開となった(図表4)。インフレ指標のひとつである時間当たり賃金こそ上振れなかったが、好調な労働市場が将来的な賃金インフレをもたらす可能性を想起させるには十分な内容だったと言えよう。

1月13日時点のS&P500指数の市場予想PER(株価収益率)は、生成AI(人工知能)ブームやFRBの金融緩和政策などを背景に21.5倍まで拡大している。市場予想PERの逆数である益利回りは4.65%であり、最も安全とされる米10年国債の利回り4.78%を下回る状況だ。

この益利回りから米10年国債利回りを差し引いたイールド・スプレッドは、過去20年間で最低水準(米国株が割高)となっている(図表5)。

市場参加者が米国株を割高(米長期金利上昇のリスクに対して米国株のリスクが見合わない)と判断すれば、米国株の調整局面はもうしばらく続くことになるかもしれない。目先は、米10年国債利回りが心理的節目である5.0%を超えるかどうかが「分水嶺」となるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。