- Article Title

- ベンチマークに縛られないアプローチがキャッシュを上回る

2025/09/10

不確実性が常に存在する時代においては、ベンチマークに縛られない債券投資が本来の価値を発揮します。

今、投資家が心に留めておくべき真実があるとすれば、それは「次に何が起こるかを、誰も自信を持って予測できない」ということです。

変動が当たり前となり、トランプ米大統領の注目を集める発表があるたびに新たなリスクが生じる世界では、皮肉なことに、不確実性こそが私たちのとって唯一の真実であると感じざるを得ません。

米国では、第二次トランプ政権が発足したことにより、貿易に関する緊張が高まりました。しかし、この出来事は、世界中で政治的および地政学的リスクが高まるという、より広範で不安定な状況の一部に過ぎません。

これらは、自由貿易、グローバリゼーション、冷戦後の時代を支えた安定という柱を覆す大規模な構造変化の兆候です(これについては、Secular Outlook ピクテの長期展望 - 2025 -で論じています)。世界は現在大きな変革の渦中にあり、その最終的な行き先を予測するのは困難です。

さまざまな債券市場でリターンの格差が大きく、変動性が高まる環境では、柔軟性が重要になると考えます。

米国債の予想変動率(ボラティリティ)を示すICE BofAML Move指数は、債券市場が低ボラティリティであった時期と、極めて緩和的な中央銀行の政策が過去のものになりつつあることを示しています。トランプ大統領が「解放の日(Liberation Day)」と呼んだ2025年4月2日後のボラティリティの急上昇は、2008年の世界金融危機以降で最も急速かつ急激な上昇のひとつでした。(図1参照)。

最近の地政学的状況の変化や、財政支出の増加がインフレに与える潜在的な影響を考えると、ボラティリティは高止まりすると予想されます。関税や戦争など地政学的混乱の経済への影響が統計に現れるまでには時間がかかるため、米連邦準備制度理事会(FRB)は、物価の安定と最大限の雇用という二重の使命を達成できると確信するまで慎重な姿勢を維持するでしょう。

世界が変動する中で、インフレ、経済成長、企業業績の今後のトレンドを評価することはますます難しくなっています。それらがポートフォリオに与える影響を断定することは容易ではありません。それでも、いくつかの事実は明らかです。

2025年年初には景気後退(通常、2四半期連続のGDPマイナス成長と定義される)に関する議論がありましたが、世界的な景気後退はまだ現実のものとなっていません。つまり、経済の底堅さを過小評価すべきではないと言えるでしょう。

もう一つの明白な事実は、借入コストが低下していることです。例えば、欧州中央銀行(ECB)は2025年上半期に4回の利下げを行っており、市場は年末までにさらなる緩和を予想しています。米国ではFRBは現時点まで金利を据え置いていますが、政策や貿易リスクが高まる中、利下げに傾く姿勢を示しています。

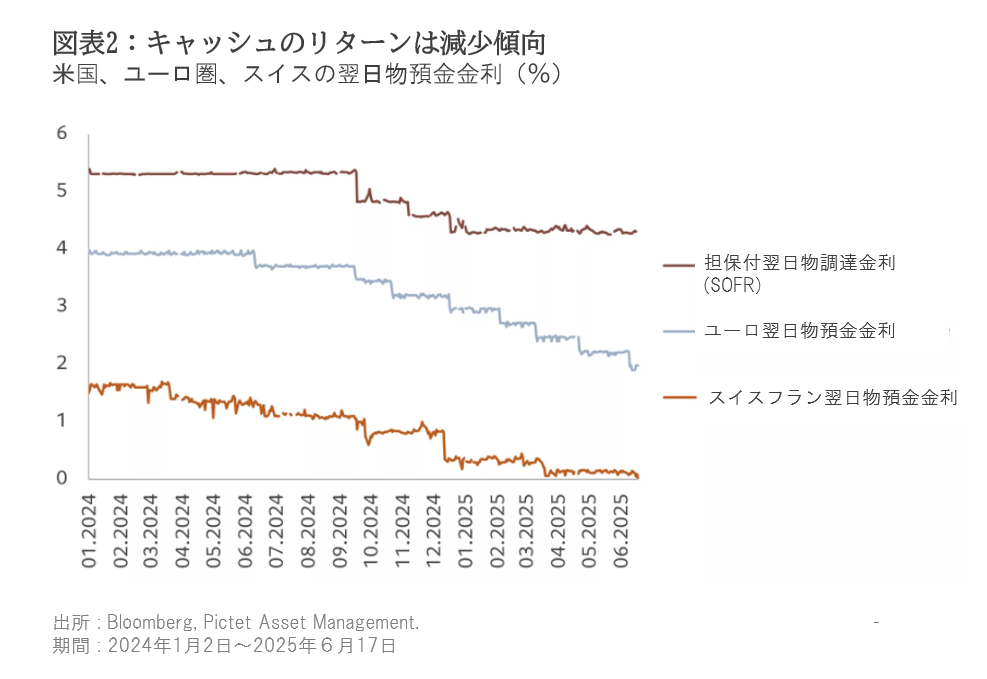

その結果、キャッシュの金利は下降傾向にあり、この資産クラスの相対的な魅力が低下しています(図2参照)。例えば、グラフに示されているように、スイスフランでのキャッシュ金利は0%です。したがって、市場を傍観することの優位性は急速に低下しており、投資家は資金をキャッシュから他の資産クラスへ移動するよう促されています。

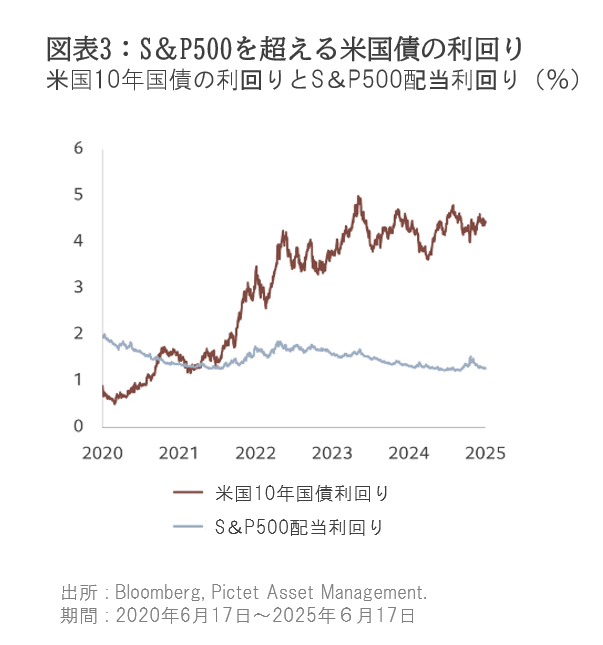

これらは、アクティブ運用の債券ポートフォリオが優位な状況と言えるでしょう。債券は、株式と比べてドローダウン(下落率)リスクが相対的に低く、安定したリターンを提供し、株式市場のボラティリティが高まる中で分散効果も期待できます。現在、主要経済国の10年国債利回りは平均4%を超えており、S&P 500の配当利回り1.3%を上回っています。

投資の好機がある一方で、社債や国債に投資をする際には、ファンダメンタルズ(財務・経済的基礎条件)を慎重に精査する必要があります。特に、財政政策が債務残高や債務の持続可能性に与える不確実な影響や、中央銀行の行動と経済政策の帰結を考慮する必要があります。不確実性の増大と、それに伴うボラティリティの上昇は、債券のイールドカーブ(利回り曲線)が急勾配になるスティープ化(短期金利と長期金利の差が大きい状態)や、投資家が価格変動や流動性低下に対して要求するリスクプレミアム(追加金利)の上昇を招きます。

キャッシュを上回る成果を求める必要性に加え、最近の債券市場の変動性の高まりはポートフォリオにおける柔軟性の重要性を際立たせました。こうした柔軟性は、ベンチマーク重視の戦略にはしばしば欠けている特性です。

ピクテの絶対収益型債券戦略のように、固定的なベンチマークに縛られない債券戦略は、一般的な戦略よりもダイナミックなアプローチを採用しており、突発的なショックへの対応に適していると考えます。

既存の指数をそのまま追うのではなく白紙から出発することで、私たちの運用方針は明確な目的を持ちます。つまり、ポートフォリオに最も適した形で期間、スプレッド、通貨リスクの取り方を決定し、魅力的なバリュエーション(評価)の債券に資本を配分すると共に、市場状況の変化に応じて銘柄やセクターを選別することです。その結果、グローバル債券市場全体を視野に入れつつ、キャッシュを上回るリターンを追求するポートフォリオ設計が可能になります。

2025年4月の「解放の日」後に市場では債券が大量に売却されましたが、これは特定のセクターに縛られないアプローチが機能する場面を象徴しています。固定化されたシナリオに固執していれば見逃していた機会が存在しました。

柔軟性のある運用により、私たちは3つのアルファ(市場平均を上回る超過リターン)要因すべてで、成果を生み出すことができました。

・アクティブなデュレーション(平均期間や金利感応度)の調整により、中央銀行のシグナルや市場のセンチメントが不透明になった局面でも、金利見通しの変化に応じて国債への投資比率を調整しました。

・為替市場では、相対価値(レラティブ・バリュー:金融商品間の価格差を利用して割安・割高を判断する手法)の機会を捉えて米ドル保有量を調整しました。これにより、リスク回避姿勢が強まる環境下では異例とも言える米ドルの下落を活用することができました。

・スプレッドの配分調整についても機敏に対応しました。デリバティブなどを活用することで、原資産である債券市場での取引を常に行う必要がなく、効率的にリスク量を管理しました。

簡単に言えば、柔軟性は単なる戦術ではなく戦略上の必須要素となりました。制約のない投資アプローチは、ポートフォリオをボラティリティから守り、リスクを分散するだけでなく、リスクプレミアム(追加的な期待リターン)が乏しい局面で資本を保全し、市場の混乱時に価値を維持する手段となります。重要なのは、ダウンサイド・プロテクション・アプローチは、分散投資とテールリスク(極端な損失リスク)管理に基づいており、市場で変動性が高まる局面で投資家の資本を守る柱であり続けていることです。

私たちは、経済や地政学的緊張の正確な予測に頼るのではなく、バリュエーションに注目して資産配分を決定します。例えば、米国と欧州の国債イールドカーブに着目すると、中期債では政府の財政悪化を反映した相当なリスクプレミアムが既に織り込まれています。これは、ポートフォリオのデュレーションを調整する材料になります。

経済環境が変化する中で、債券の利回りは魅力的ですが、不確実性は依然として残っています。したがって、投資家はさまざまなシナリオに対して耐久性と適応力を持つ戦略を必要としています。制約のない絶対収益型債券戦略は、こうした複雑化する市場環境で有効な選択肢となり得ます。従来の制約を超えて、柔軟性とグローバルな投資機会を受け入れることで、投資家は不確実性を乗り切り、最も魅力的な機会を活かすことができるでしょう。

*本稿は2025年7月時点の情報を元に執筆されました。

・絶対収益型債券戦略は、為替、クレジット、金利市場の中から魅力的なバリュエーションを見出して資本を配分し、厳格なリスク管理を行うこと

に重点を置いています。

・債券市場において下落リスクを抑えつつ、上昇局面ではリターンの最大化を目指しています。

・制約のない「白紙」アプローチにより、ベンチマーク中心の戦略では捉えにくい収益機会を探索します。

・アクティブなリスク管理を通じて、債券市場への投資機会を提供しつつ、ボラティリティを低く抑えることを目指します。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。