- Article Title

- テーマ株式が長期投資として魅力的な理由

2025/10/22

テーマ株式は長期的に優れたリターンをもたらす可能性がありますが、そのアルファ創出力は適切な投資プロセス、投資哲学、そして投資スキルにかかっています。

かつてテーマ株式は特殊な投資対象でしたが、この5年間で幅広い投資家層にとって主流な投資先となりました。2019年末以降、テーマ株式ポートフォリオの運用資産は2,700億米ドルから5,600億米ドルに増加し、テーマ株式ファンドの数も約2,800本と2倍以上になりました。

しかし、この拡大は最近やや勢いを失っています。パンデミック直後の需要急増に応えるため、資産運用会社が次々と新しいテーマ戦略を立ち上げましたが、急ごしらえで構築されたファンドの多くが投資家の期待に応えられないのは避けられない状況でした。

実際、テーマ株式ファンドは、2021年パンデミック後に株式市場が急騰した時期に3,600億米ドルの純流入を記録しましたが、その後3年半で500億米ドルの純流出に見舞われ、リターンも悪化しました1。これはすべてのテーマ株式ファンドが同じように作られているわけではないことを示しています。

私たちの見解では、テーマ株式ファンドは長期的に優れたリスク調整後リターンを提供できますが、実際に長期的な成功を収めるファンドは少数です。投資の成功は、ポートフォリオの構築と運用において、複雑な要素を組み込む能力にかかっています。

まず、投資ユニバースの設定があります。これは経済の中で大きな変化と成長を遂げている分野を特定することを含みます。

次に銘柄選択があります。ここでの課題は、将来にわたって高水準の利益成長を維持できる、専門的で急成長している企業を特定し投資することです。

これらは容易なことではありません。複雑な経済的および非経済的な現象への深い理解が必要であり、すべての資産運用会社が利用できるとは限らない規模のリソースを必要とする調査です。

ピクテ・アセット・マネジメントのテーマ株式ユニバースに含まれる上場企業は、ビジネスサイクル全体を通じて優れたアルファ創出の可能性を持つと考えられる特徴を共有しています。

その特徴の一つは、経済の中でダイナミックに急成長している分野で事業を展開していることです。これらは平均以上の成長率を示し、グリーン・トランジション、IT分野の進歩や都市化などの強力な構造的メガトレンドに支えられた産業です。

急速に進化する業界で事業を展開することは、企業の収益性、利益率、キャッシュフローの創出に強いプラスの影響を与える可能性があります。

これは私たちが最近実施した分析でも裏付けられています。この分析では、ピクテ・アセット・マネジメントのテーマ株式ユニバースの構成銘柄とMSCI オール・カントリー・ワールド指数(MSCI ACWI)の組み入れ銘柄とを比較しました。

テーマ株式ユニバースに含まれる銘柄は主に3つの分野で同業他社よりも優れていることがわかりました。

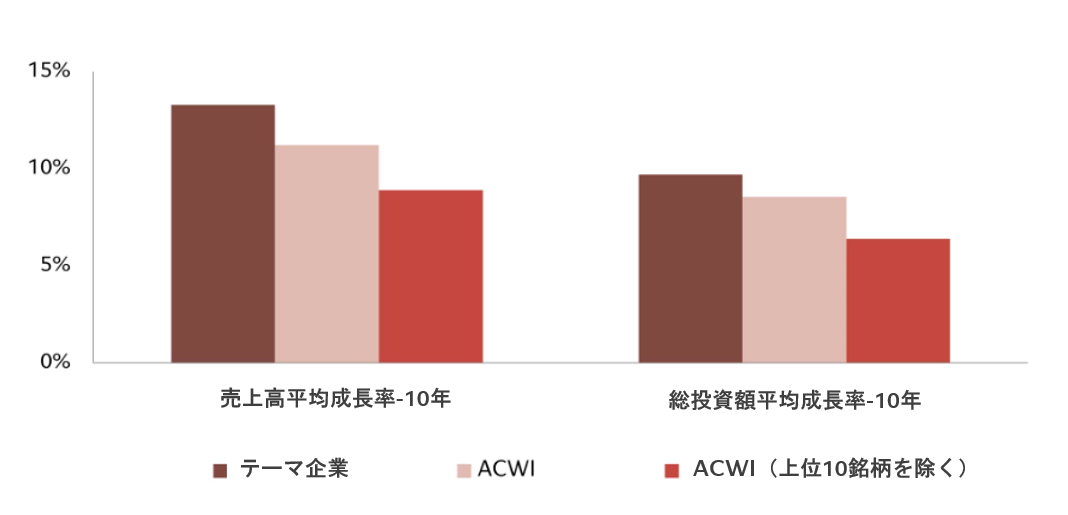

まず、より強い成長を示す傾向があります。テーマ企業2 は過去10年間で、売上と投資がそれぞれ年率13%と10%の成長を遂げています。これに対し、ACWIに組み入れられている約2,500銘柄は11%と8%、指数の構成比上位10社を除外した場合、9%と7%です。

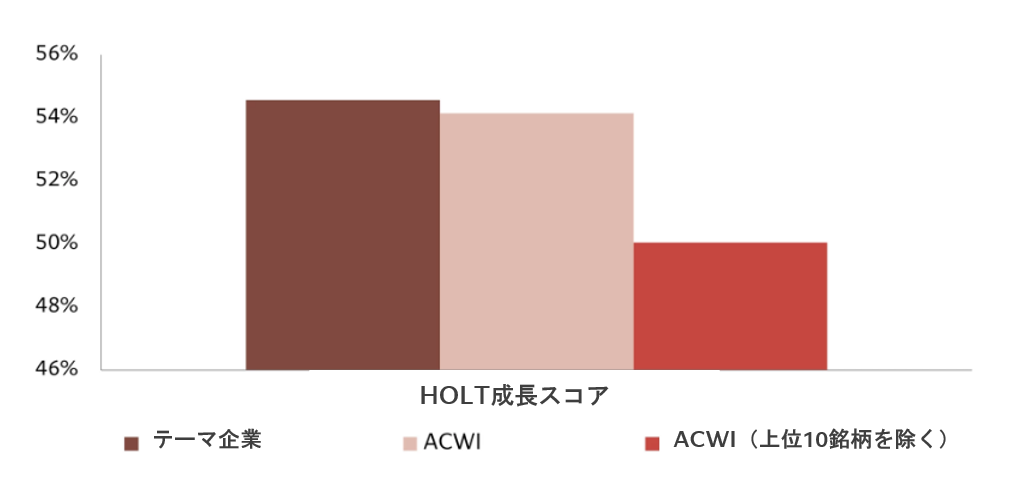

さらに、テーマ企業はキャッシュフロー創出においても優れています。HOLT成長スコア(企業がフリーキャッシュフローを成長させる能力を示す、広く評価されている指標)は、テーマ株式ユニバースに含まれる銘柄の方が、そこに含まれない企業よりも一貫して高くなっています。

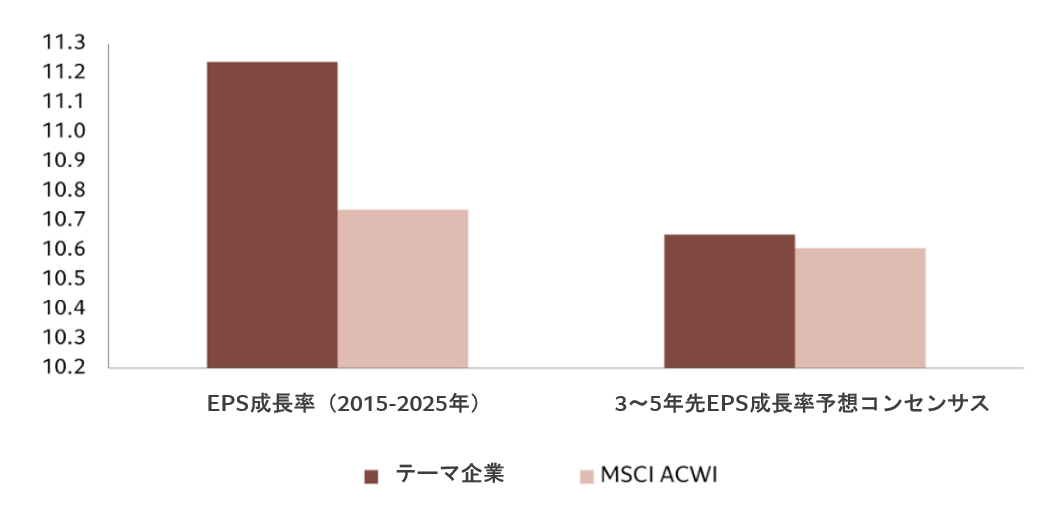

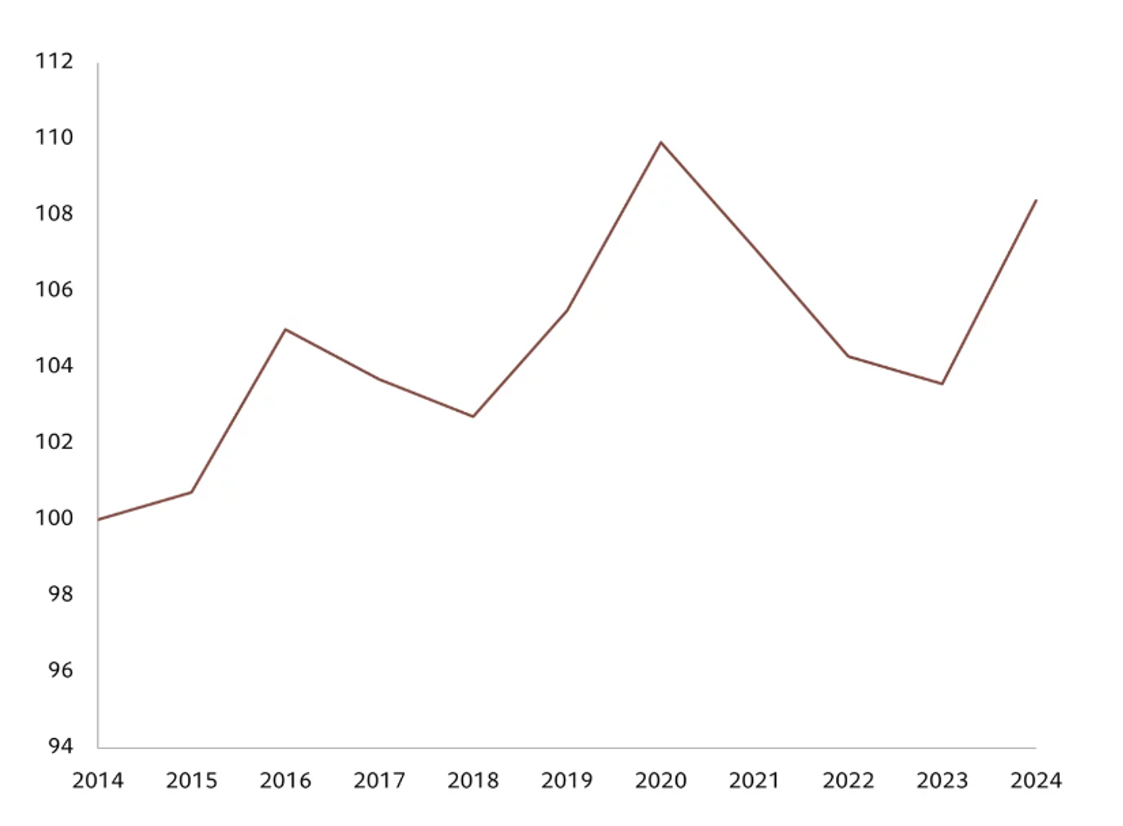

第二の利点は、企業収益が予想を上回る可能性です。図3が示すように、テーマ企業は過去15年間にわたり一貫して高い1株当たり利益(EPS)成長率を達成しています。同時に、この構造的優位性はアナリストの長期的な収益予測に反映されていません。これはテーマ企業が今後数年間で予想を上回る利益を達成する可能性が高いことを示唆しています。

第三の利点は、ピクテ・アセット・マネジメントの投資ユニバースに含まれるテーマ企業が、クオリティが高く優れた経営の企業に広く関連する要素で高いスコアを示していることです。経験的競争優位期間(eCAP)を持つ企業を特定するHOLTフレームワークを使用した分析では、当社のテーマ株式ユニバースには「クオリティ」特性の強い企業が平均以上に多く含まれていることがわかりました。

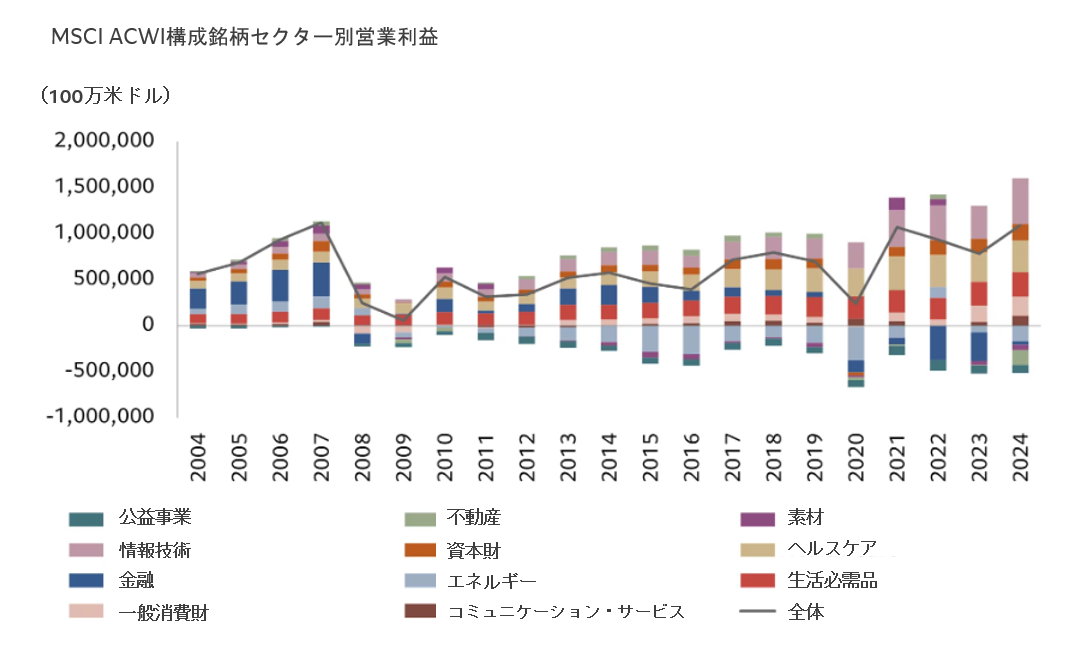

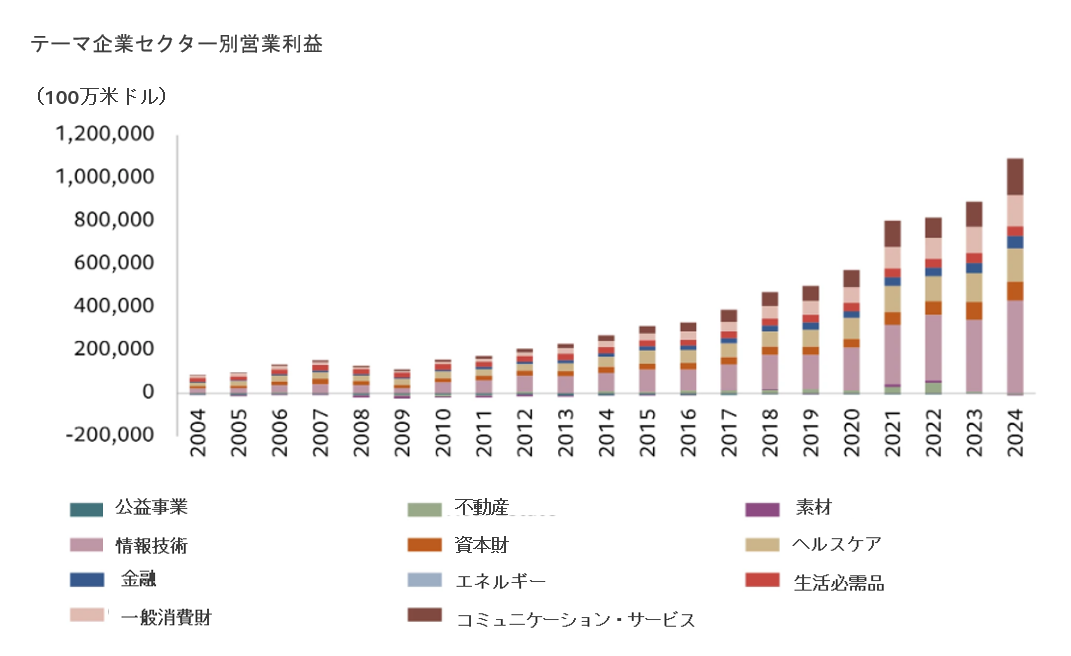

これらの企業の収益は過去5年間、大多数の企業よりも安定して信頼性が高く、資本コストを上回る利益成長率をより頻繁に獲得しています。さらに、経済が悪化しても収益性は比較的安定しています。当社の試算によれば、テーマ株式ポートフォリオに含まれるすべてのセクターにおいて、過去20年間にわたり、毎年営業利益の上昇が達成されています。

対照的に、MSCI ACWIを構成する多くのセクターは、同期間中に営業利益が前年比で減少するケースが何度か見られます(図4および図5参照)。

テーマ企業のもう一つの特徴は、専門性の高い事業を展開している傾向があることです。このような「ピュアプレイ」企業は、テーマ株式市場の重要な部分を占めています。ピクテ・アセット・マネジメントのテーマ株式ポートフォリオでは、コングロマリットと呼ばれる複雑で多角化した企業よりも、ピュアプレイ企業を優先して組み入れます。これは意図的な選択です。専門性の高い企業は、特に強力な構造的要因やメガトレンドによって成長見通しが後押しされている業界で事業を展開している場合、より良いリターンをもたらす傾向があると考えています。実際、このような特化型アプローチの実施は、テーマ株式ポートフォリオが優れた成長特性を示す主な理由です(上記参照)。

最近の実証研究によれば、専門性の高い企業は、従来の要因を調整した後でも、複雑なコングロマリットよりも高い期待リターン(アルファ)を持つ可能性があります3。

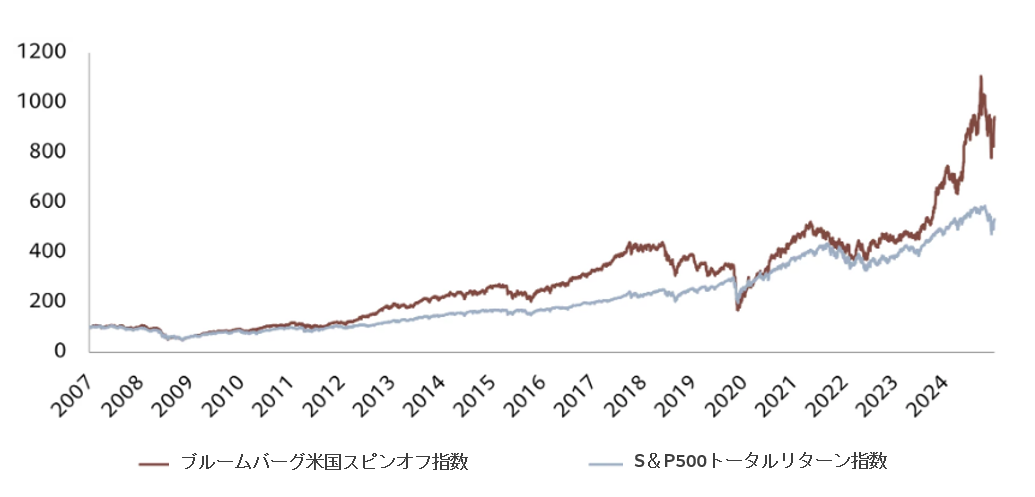

さらに、金融データプロバイダーのブルームバーグが組成したベンチマークも、ピュアプレイ企業の投資特性を証明しています。同社のスピンオフ指数は、米国企業のスピンオフ後最初の3年間における株価のパフォーマンスを比較したもので、これらの企業は広範な株式市場を大幅に上回っています(図6参照)。

ピクテ・アセット・マネジメントでは、独自のテーマ別ピュリティ・ファクターを使用して専門性の高い企業を特定しています。これは企業の収益または企業価値のうち、特定の投資テーマに関連している割合を数値化するものです。例えば、クリーンエナジー・トランジション戦略の投資対象企業になるためには、クリーンエネルギー関連事業が収益または企業価値の少なくとも33%を占めている必要があります。当社のテーマ株式ポートフォリオ全体のピュリティは平均約80%です。

テーマ企業の特徴的な性質が、株式ポートフォリオにとって潜在的に価値のある付加要素となることは明らかです。しかし、運用担当者がアルファを生み出す能力はそれらの特徴だけによるものではありません。

ポートフォリオの構築方法も超過リターンの創出に大きな役割を果たします。ピクテ・アセット・マネジメントでは、利用可能な投資機会を最大限に活用できると考える投資プロセスを開発しました。

各テーマ戦略は専任の投資チームによって運用されており、そのチームが独自の調査を実施し、独自のポートフォリオを構築します。運用担当者は、明確に定義された株式ユニバースに集中することで、独自の専門知識とスキルを磨いています。

これにより、一般的なアクティブ運用のグローバル株式チームよりも優位性を持っています。グローバル株式チームでは異なる方法で運用が行われています。

主流のグローバル株式ファンドの大半は、アナリストチームによりサポートされるマネージャーが運用を行っています。アナリストの役割は、担当セクター内で最良の投資アイデアのリストを作成することです。

ポートフォリオ構築チームは、それらの推奨銘柄の中から投資対象となる銘柄を選定します。当然ながら、ポートフォリオマネージャーはアナリストほど、個別の銘柄に精通していません。彼らは、それよりもはるかに広範な株式のユニバースをカバーする必要があるからです。このことが、付加価値の創出を非常に難しくする場合があります。

専門分野に特化したファンドマネージャーの累積相対パフォーマンス

(一般的なファンドマネージャーの累積相対パフォーマンスで正規化)

ピクテ・アセット・マネジメントは、すべてのテーマ株式ポートフォリオをそのテーマに特化した専門チームが運用することで、この落とし穴を回避しています。

これにより、特定のテーマ株式ユニバース内のすべての銘柄を包括的にカバーすることができます。さらに、企業分析とポートフォリオ構築の責任を担うことで、テーマ株式運用担当者は、従来の業界の枠を超えたバリューチェーンについて深い理解を培うことができます。

この知見は、企業の競争的立場を評価する上で極めて重要であり、最終的には収益見通しと企業価値を評価する上で重要です。

特定のユニバースから株式を選択する専門分野に特化したファンドマネージャーは、一般的なファンドマネージャーよりもベンチマークに対して優れたリターンを達成するという証拠があります。

モーニングスターのファンドデータを分析すると、一般的なファンドマネージャー(MSCI ACWIまたはS&P 500をベンチマークとする)は、セクター専門型ファンドマネージャーよりも、ベンチマークに対するパフォーマンスが劣る傾向があることがわかります(図7参照)。

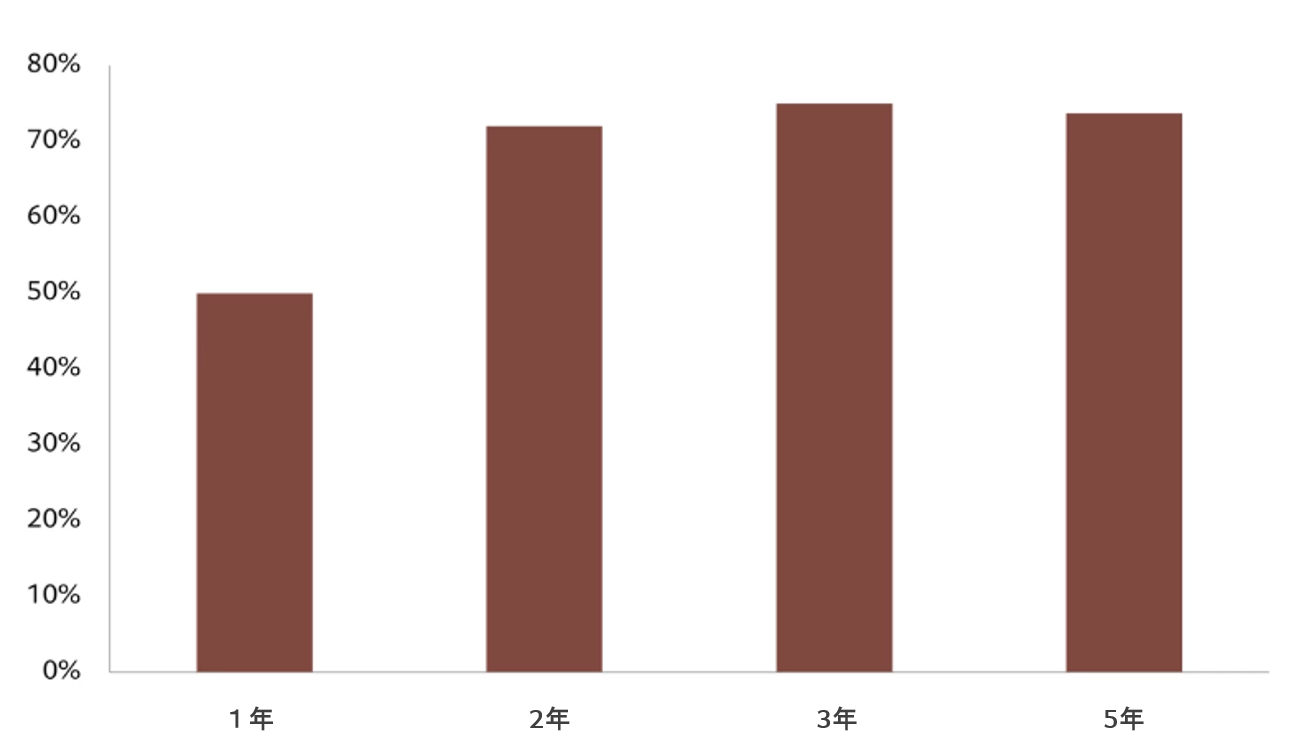

世界中のテーマ型上場投資信託(ETF)のリターンに関する同様の評価では、ピクテ・アセット・マネジメントのテーマ株式ファンドは過去2年、3年、5年のいずれにおいても、そのようなETFを頻繁にアウトパフォームしていることが示されています(図8参照)。

専門分野に特化したファンドマネージャーが一般的なファンドマネージャーに対して持つ優位性は、銘柄選択に関する当社独自の分析によっても裏付けられています。

この研究では、合理的な銘柄選択スキルを持つテーマ株式ファンドマネージャー(テーマ型ベンチマークに対して約0.5のインフォメーションレシオを達成するマネージャー)は、MSCI ACWIなどの主流指数をアウトパフォームする確率が55%を超えることがわかりました。

1年、2年、3年、5年の期間において、対応するピクテ・アセット・マネジメントのテーマ株式戦略を

アンダーパフォームするテーマ型ETFの割合

適切な哲学とプロセスに支えられたテーマ株式ポートフォリオは、市場サイクル全体を通して、投資家にとり魅力的な特性を持っています。テーマ株式は、主流のグローバル株式ポートフォリオでは容易に入手できないクオリティと成長性の独特な組み合わせを提供します。さらに、テーマ株式の投資プロセスは、経済の特定分野において専門知識を活用することに焦点を当てており、アルファ創出を促進するような方法で設計されています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。