- Article Title

- テーマ株式とそのポートフォリオ分散効果としての役割

2025/11/04

テーマ株式をポートフォリオに組み入れることで分散効果をもたらし、リスク調整後リターンの向上が期待できます。

ロボティクスからクリーンエネルギーに至るまで、ピクテのテーマ株式戦略は長期的な構造的成長の源泉を活用することを目指しています。しかし、テーマ株式に資金を配分する理由はそれだけではありません。テーマ株式はまた、資産配分の観点からも独自の価値を持ち、ポートフォリオの分散投資に貢献し、リスク調整後リターンの向上に寄与する可能性があります。

これは、テーマ投資がその性質上、規模、セクター、スタイルなどの点で、一般的な株式指数に組み入れられている企業とは異なる、独自の特徴を持つ企業を重視するからです。

テーマ株式ポートフォリオの特徴の一つは、一般的な株式指数に大きく組み込まれていない銘柄を含むことです。これは、テーマ株式ファンドがニッチな産業に集中して投資する傾向があることを考えると、おそらく驚くことではありません。しかし、あまり知られていないのは、ピクテのテーマ株式戦略を全体でみても、この傾向が当てはまるという点です。

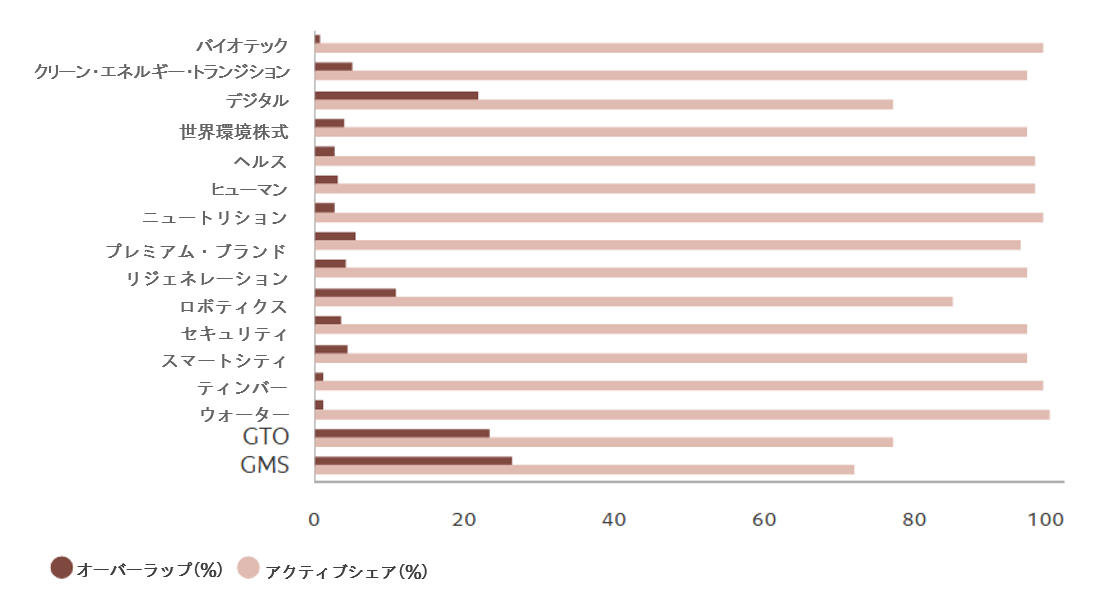

実際、ピクテのテーマ株式戦略の構成銘柄の3分の1はMSCIオール・カントリー・ワールド指数(ACWI)に全く含まれておらず。両者のオーバーラップ比率(ウェイトベース)はわずか26%にすぎません(図表1)。つまり、テーマ株式ポートフォリオは指数と大きく異なる銘柄で構成されており、いわゆるアクティブ・シェア比率が高いと言えます1。

図1:顕著な特徴

テーマ別戦略とMSCI ACWIとの構成銘柄オーバーラップとアクティブ・シェア比率(%)

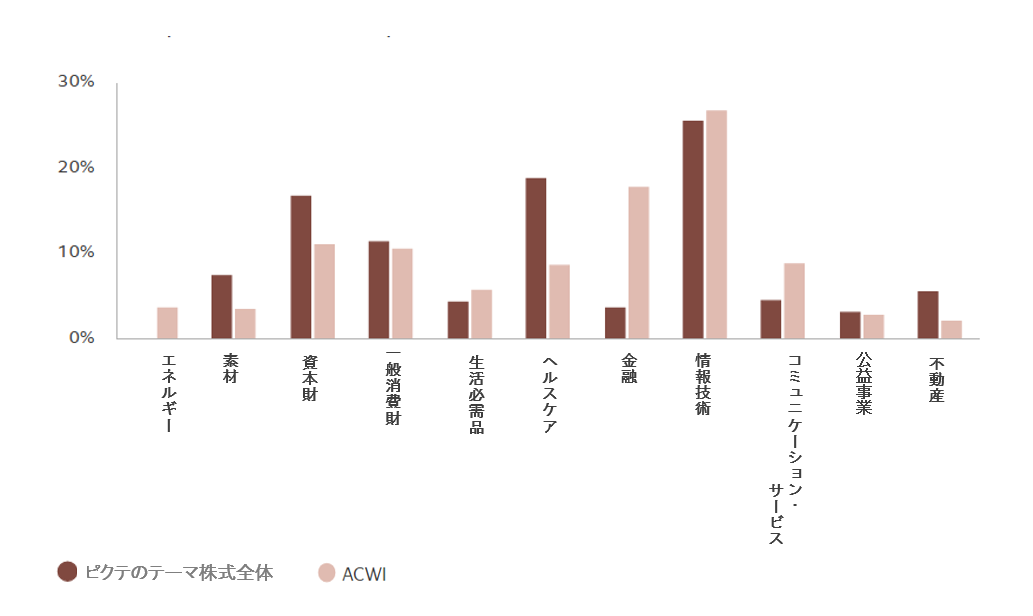

高いアクティブ・シェア比率は、投資がごく少数のセクターに集中することを意味する場合もありますが、マルチテーマ戦略ではそうではありません。ピクテのテーマ株式のセクター構成は幅広いですが、MSCI ACWIとは大きく異なります(図表2)。特に、資本財とヘルスケアセクターへの配分が大きく、金融セクターへの配分はMSCI ACWIと比較して大幅に少なく、エネルギーセクターは含んでいません。

これらの結果は偶然ではありません。堅実な成長特性を備えたクオリティの高い企業を探す過程で、エネルギーや金融セクターの多くの企業は除外される傾向があります。これらのセクターの企業は、経済的利益の拡大を長期的に維持するのに苦戦しているためです(「テーマ株式が長期投資として魅力的な理由」参照)。

図2:セクター選択

ピクテのテーマ株式全体とMSCI ACWIにおけるセクターシェア(%)

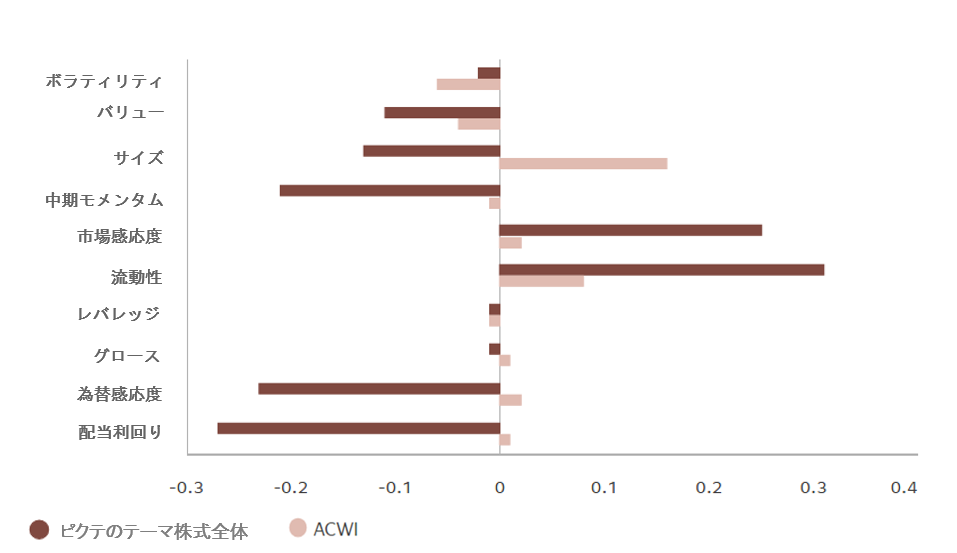

このアプローチは当然のことながら、ピクテのテーマ株式戦略はグローバル株式指数と比較して、異なる投資スタイルに基づくエクスポージャーを持つことを意味します(図表3)。例えば、短期的な要因ではなく、長期的な成長基盤を持つ企業に投資を集中させることで、グローバル株式指数と比較してバリューやモメンタムに関連するエクスポージャーが低くなる傾向があります。

図3:異なるスタイル

Axiomaの定量モデルに基づくスタイル・ファクター・エクスポージャー

もう一つの特徴は、規模に注目した投資比率が低いことです。つまり、この戦略はMSCI ACWIと比較して、中小型株への投資比率が高いということです。これは当社の投資プロセスに起因します。当社はテーマ別ピュリティを重視しているため、多様な収益源を持つ多角的なコングロマリットよりも専門性の高い企業を優先する傾向があります。こうした企業の多くは小規模なニッチビジネスです。また、投資チームの高い専門性により、他では十分に調査されていない企業についても独自の分析を行う能力があります。

長年にわたり、中小型株を優先するこの方針は、テーマ株式ポートフォリオの投資リターンに強いプラスの影響を与えてきました。しかし、過去10年間では状況が変化したように見えます。少なくとも表面的には、中小型株が高いパフォーマンスを示す傾向(サイズプレミアム)が目立たなくなってきました。

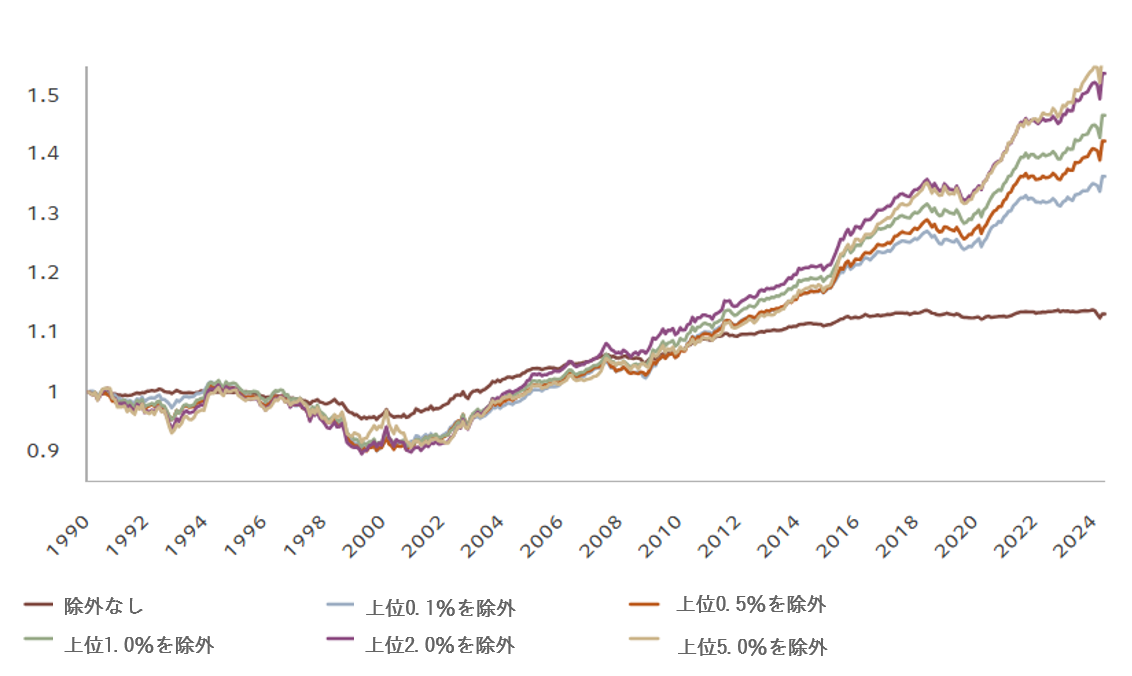

しかし、当社の分析によれば、サイズプレミアムは依然として存在しており、強力なメガキャップ効果によって隠されていただけということが分かりました。特にテクノロジーセクターにおいて、世界最大級の企業が異常に長い期間にわたり、非常に高いリターンを享受していたためです(図表4)。

図4:サイズプレミアムは隠れているが存在する

サイズ効果(最大企業を除外した場合)、1990年1月31日を1として指数化

歴史的に見れば、市場のリーダーたちは永遠に勝ち続けるわけではないでしょう。平均回帰は金融市場における最も強力な力の一つです。超大型株の市場での人気が落ち始めている兆候も見られます。また、当社の「Secular Outlook 2025」では、今後5年間で市場のパフォーマンスは超大型株に偏るのではなく、より多くの企業やセクターに分散していくと予測しています。

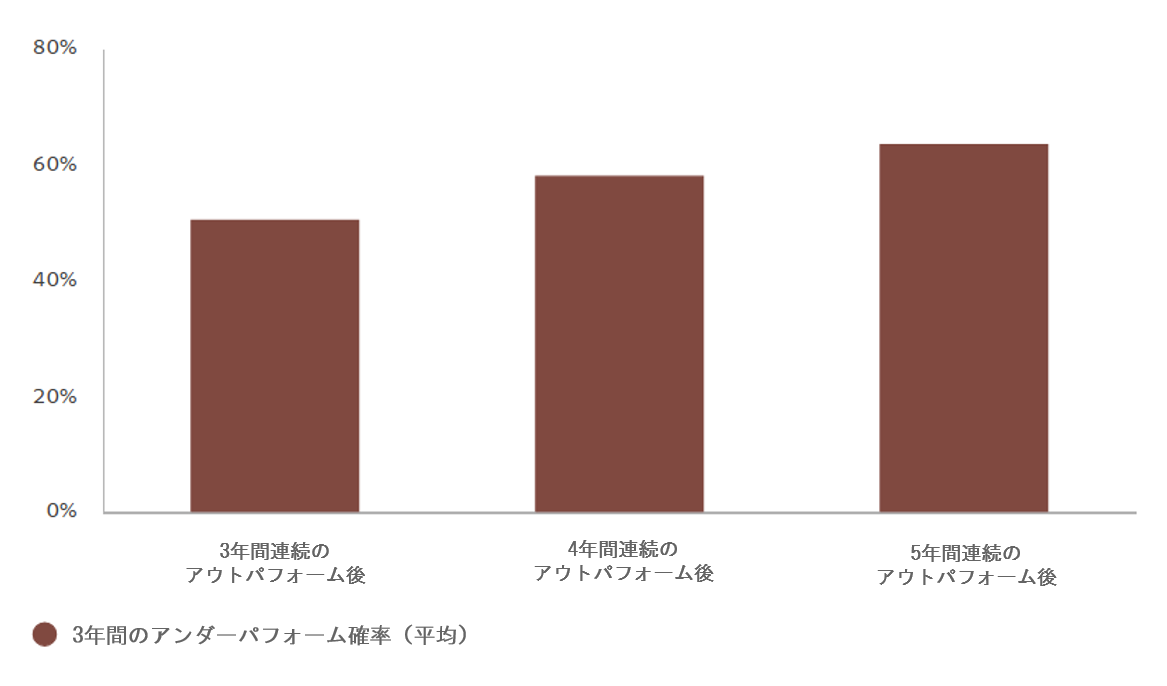

別の分析では、3年間のアウトパフォームが続いた後、そのセクターが次の数年間でアンダーパフォームする確率は約50%であることが示されています。一方で、5年連続でアウトパフォームした場合は、その後長期間にわたってアンダーパフォームする確率が60%に上昇します(図表5)。これは、過去6年間のうち5年間(2022年を除く)でアウトパフォームしてきた情報技術やコミュニケーションサービス・セクターの超大型株による連勝記録が永遠に続くわけではないことを示唆しています。しかし、これらのセクターを無視すべきだということではなく、慎重な銘柄選択が必要だということです。

図5:流れは変わるか?

米国株式のアウトパフォーム期間後1年、2年、3年におけるアンダーパフォーム確率

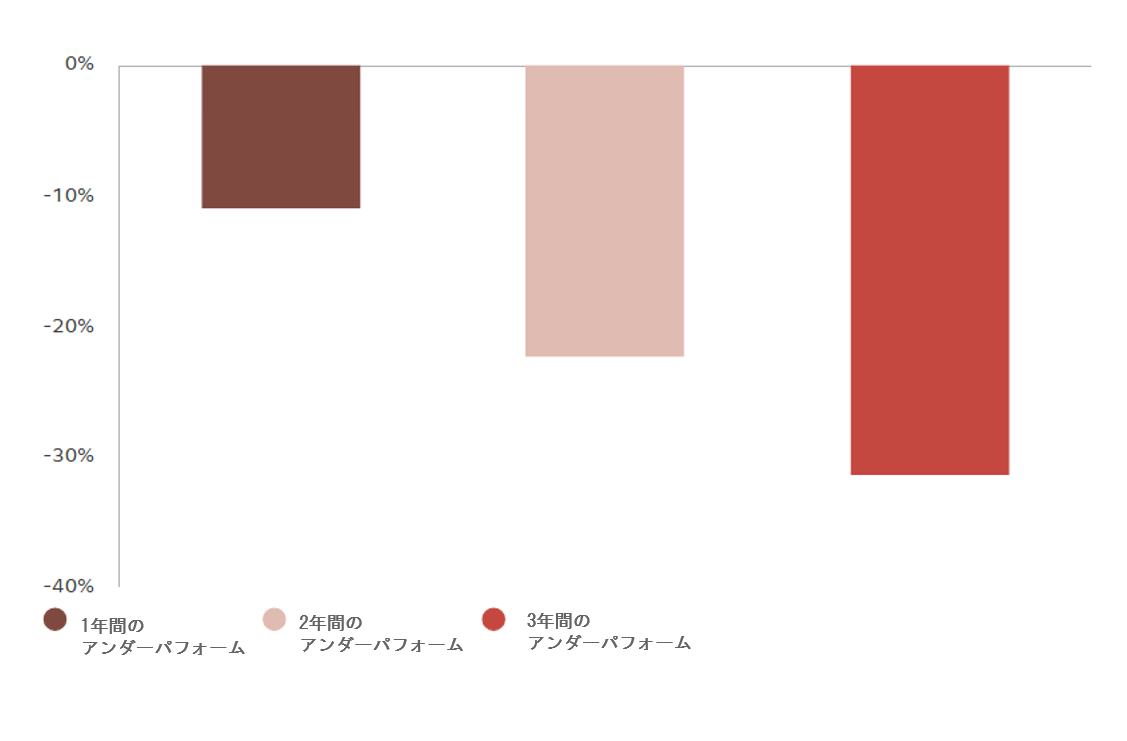

もちろん、アンダーパフォームの確率は株式投資家が直面するリスクの一側面に過ぎません。アンダーパフォームが発生した場合、その大きさもまた重要な要素です。同じ分析で、これまで市場で高いパフォーマンスを示していた銘柄が下落に転じた場合、1年で10~15%の損失を被る可能性があり、アンダーパフォームが3年間続くと30%以上の損失に達する可能性があることがわかりました(図表6)。

図6 :累積ドローダウン

3年間のアウトパフォーム後にアンダーパフォーム期間が続いた場合の累積ドローダウン(%)

パフォーマンスの変化は、サイズプレミアムが再び顕在化し、中小企業が注目を集める機会をもたらすでしょう。

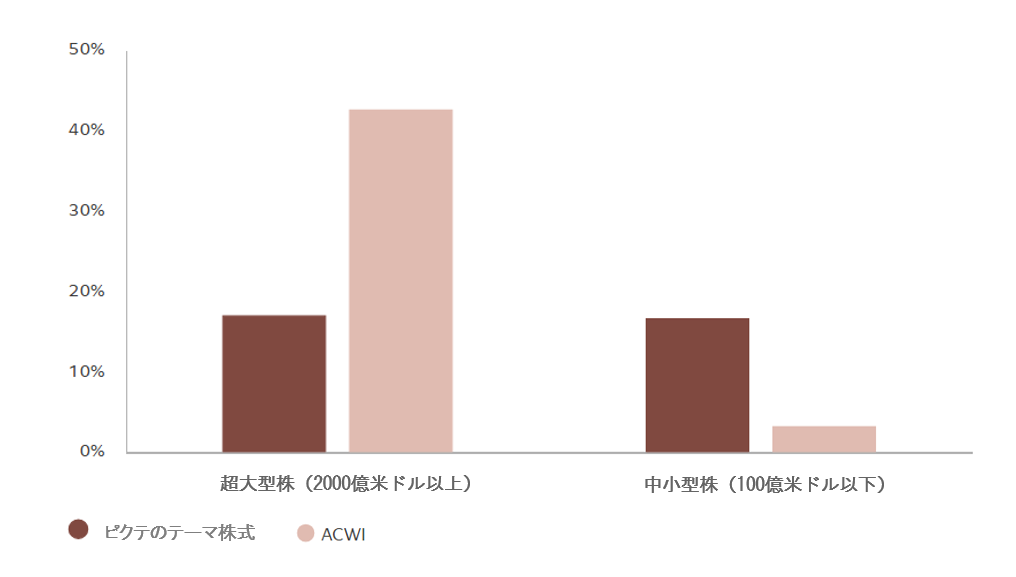

ピクテのテーマ株式戦略はポートフォリオにおける中小型株(時価総額が100億米ドル未満)のエクスポージャーは17%であり、一般的な株式指数の3%と比較して高いため、その場合にはサイズプレミアムの恩恵を受けることができるでしょう(図表7)。

図7:中小型株が主導

ピクテのテーマ株式とMSCI ACWIにおけるサイズ別シェア(%)

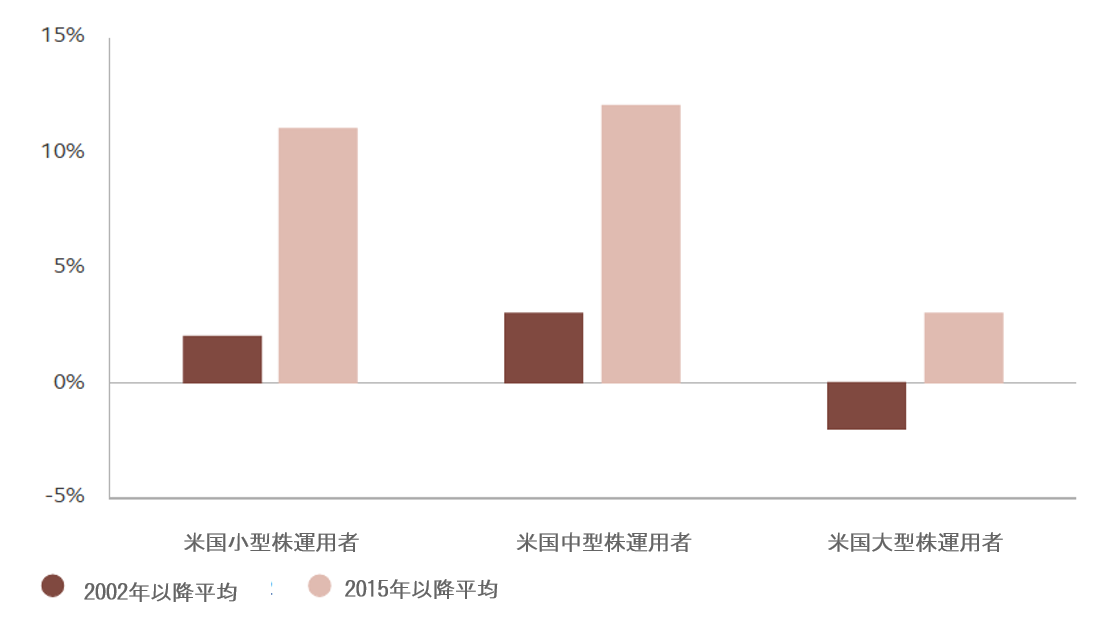

中小型株は、さらに他のメリットももたらします。調査によれば、中小型株に投資する戦略は、大型株に焦点を当てた戦略と比較して、ベンチマークを上回るパフォーマンスを示す傾向があることが示されています(図表8)。その理由の一つとして、これらの株式市場の中でもあまり詳しく調査されていない分野では、投資リサーチがより大きな成果を上げやすいためかもしれません。

図表8:マネージャーのアウトパフォーマンス

投資先企業の規模別に見た、ベンチマークを上回る成績を上げた米国のマネージャーの割合(全米マネージャーとの比較差)

規模、スタイル、セクター選択といった際立った違いにより、テーマ株式ポートフォリオは従来型グローバル株式ポートフォリオとの相関が比較的低く、分散効果のメリットを生み出す余地が大きい傾向があります。ピクテ・アセット・マネジメントの各テーマとMSCI ACWIとの相関は平均で0.78です。これに対し、米国市場とMSCI ACWIとの相関は0.97、欧州市場との相関は0.82となっています。

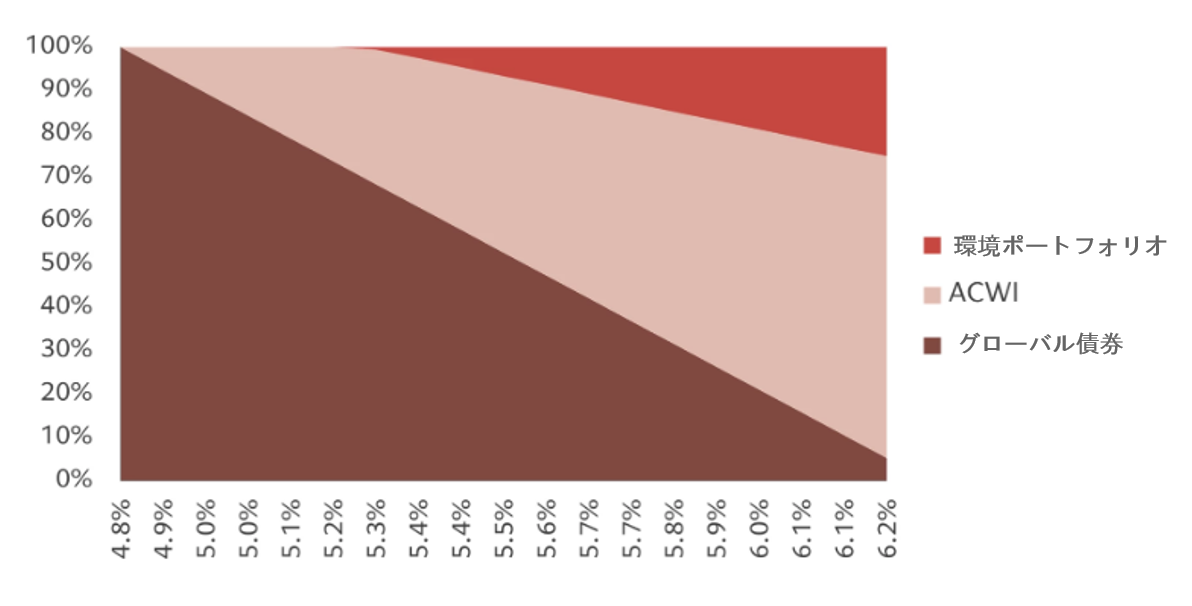

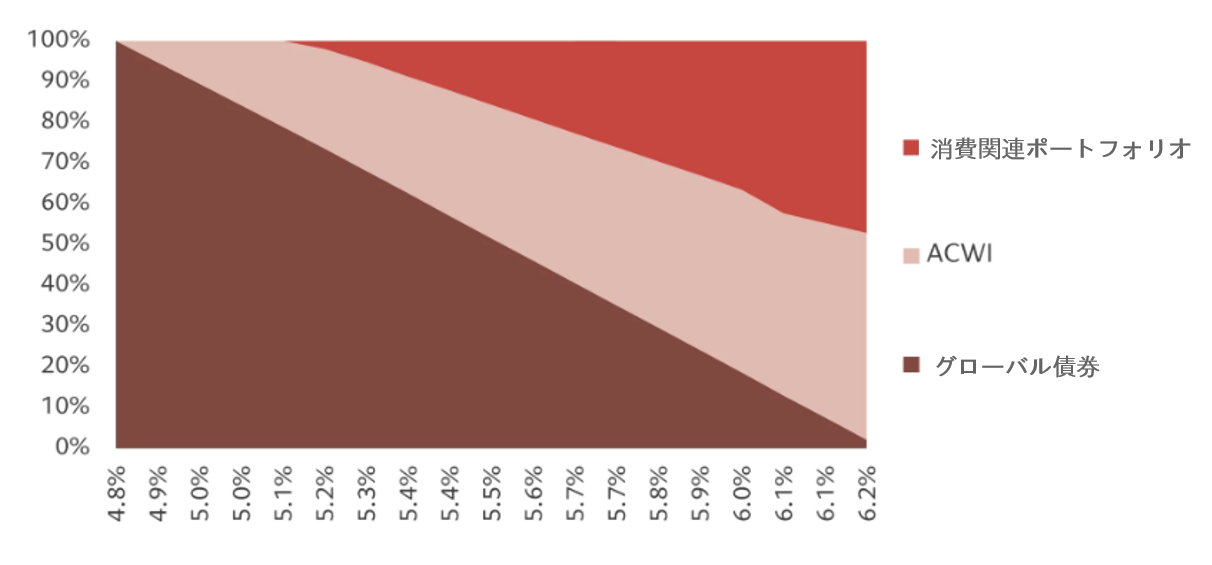

テーマ株式の独自の特性は、こうした銘柄が分散型ポートフォリオのリスクとリターンのダイナミクスを向上させる可能性を示唆しています。当社ではこの仮説を検証するために、グローバル債券と株式で構成されたポートフォリオにテーマ型株式のバスケットを追加し、マーコウィッツ(Markowitz)の平均分散最適化を用いて検証を行いました。

環境をテーマにしたポートフォリオ(ウォーター、ティンバー、クリーンエナジー・トランジションの各戦略に資産を均等配分)と、消費関連をテーマにしたポートフォリオ(プレミアムブランドとニュートリション戦略)を検証に使用しました。

それぞれの場合において、有効フロンティアを算出しました。これは、目標とするリターン水準ごとに、グローバル株式、グローバル国債、およびテーマ別ポートフォリオの最適な配分を示すものです。

リスク・リターンの水準が中程度の場合、最適化モデルは、どちらの場合もテーマ別ポートフォリオへの配分を7~10%の範囲で推奨しています。株式のみで構成されたポートフォリオでは、テーマ型への配分は25~35%の範囲となっています。

図9a:最適環境ポートフォリオ

グローバル債券・株式ポートフォリオに環境テーマ株式を追加した場合の有効フロンティア上における最適配分(各目標リターン別)

図9b:最適消費関連ポートフォリオ

グローバル債券・株式ポートフォリオに消費関連テーマ株式を追加した場合の有効フロンティア上における最適配分(各目標リターン別)

したがって、当社のテーマ株式への投資プロセスは、将来有望な長期的成長見通しと健全なファンダメンタルズを持つ企業を発掘するだけにとどまりません。テーマ株式をポートフォリオに組み入れることで、ファクターや企業規模にわたる分散効果が向上し、世界的な不確実性の時代においてもポートフォリオのレジリエンス(耐性)が強化されます。その結果、リスク調整後リターンの向上が期待されます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。