- Article Title

- ヘッジファンドを読み解く

2025/07/16

ロング・ショート戦略やマーケット・ニュートラル戦略など、ヘッジファンドの運用手法は資産クラスの多様化や代替手段として機能し、ポートフォリオの最適化に役立ちます。

高いリターン、下落リスクの抑制、または分散効果など、 ヘッジファンドはポートフォリオにおいてどのような役割を果たすのでしょうか?その答えは、これらのいずれか、あるいはすべてである可能性があります。

ヘッジファンドは、伝統的投資手法である、債券や株式のロング・オンリー戦略のみで構成されたポートフォリオ以上のリターンを投資家にもたらす可能性を提供します。通常、高度な投資手法やリスク管理手法を用いることで、ボラティリティ注1を抑え、市場のサイクルに左右されないリターンの実現を目指しています。

近年、ヘッジファンドや、ヘッジファンドよりも流動性と透明性が高いリキッド・オルタナティブ注2への注目度が金融市場で高まりつつあります。

こうした戦略の運用資産は4.5兆米ドル1以上に急増しています。マクロ、株式ロング・ショート、マーケット・ニュートラル、イベント・ドリブン、レラティブ・バリューなどのヘッジファンドの各戦略は、多数のサブ戦略で構成されており、投資家は様々なリスク・リターン特性から選択することができます。

ほとんどのヘッジファンドは株式、債券、ローン、コモディティ、現金などの伝統的資産に投資していますが、ロング(買い)とショート(売り)の組み合わせ方、レバレッジ注3の活用度合い、デリバティブを活用して市場平均を上回る収益を目指す手法などが、それぞれの戦略ごとに大きく異なっています。

また、ヘッジファンドが収益を上げるために、どのような種類の市場の歪みを利用するかによっても異なります。

例えば、同一企業の社債や株式間の価格のずれを利用する戦略や、異なる金融商品間、金融市場間、または業種間での価格の歪みを利用して利益を狙う戦略があります。その他、合併や買収などの企業動向に着目し、株式や債券の大きな値動きから利益を得ようとする戦略などもあります。

このような選択肢の豊富さは、投資家にとって、適切な戦略を選択することの難しさにつながる場合があります。

ヘッジファンドは様々な市場環境において、リターンを上げることを目指しています。しかし、同じ市場環境下でも、株式ロング・ショート戦略のリターンが、マクロ戦略や株式マーケット・ニュートラル戦略のリターンを大きく下回る場合や、大きく上回る場合があるのは避けられません。

このような複雑さにを考慮すると、ヘッジファンドへの投資を検討している投資家が、十分に納得できる投資戦略を選択することが難しいのは当然のことです。しかし、この難問を解決するための方法はあります。そのひとつは、ヘッジファンド投資がポートフォリオ内で果たす役割に注目することです。

本稿では、ヘッジファンドの機能的な特性に着目します。私たちの分析によると、ヘッジファンドの各戦略はバランスの取れたポートフォリオにおいて、主に2つの役割のうちのいずれかを果たしています。

ヘッジファンドの戦略の中には、分散投資の役割を果たすものがあります。それらの戦略は、株式や債券などの伝統的資産と、値動きがあまり連動性しないため、ポートフォリオ全体のリスク・リターン特性を変えることができます。また、他のタイプの戦略は代替手段として機能し、株式や債券投資の一部に置き換えることで、ポートフォリオのリターンとボラティリティ注1のバランスを改善することができます。

ほとんどのヘッジファンド投資に共通する特徴は、ポートフォリオの全体または一部のリスク・リターン特性を変化させる力があるという点です。数多く存在するヘッジファンド戦略の中でも、株式マーケット・ニュートラル戦略と株式ロング・ショート戦略は、さまざまな市場環境や経済サイクルにおいて、ポートフォリオの特性を効果的に調整してきた点が特に際立っていると考えています。

ポートフォリオの分散効果

その名の通り、株式マーケット・ニュートラル戦略は、市場の値動きに依存せずにリターンを生み出すことを目指しています。この戦略の運用者は、ロング(買い)とショート(売り)のポジションを同じ割合で保有することで「マーケット・ニュートラル(マーケットに対して中立)」なポートフォリオを構築します。また、デリバティブ注3を活用してポートフォリオ全体のベータ値注4や市場との相関をゼロに近いレベルまで引き下げることも可能です。これがうまく機能した場合、運用者の銘柄選択能力がリターンの主要な源泉となります。

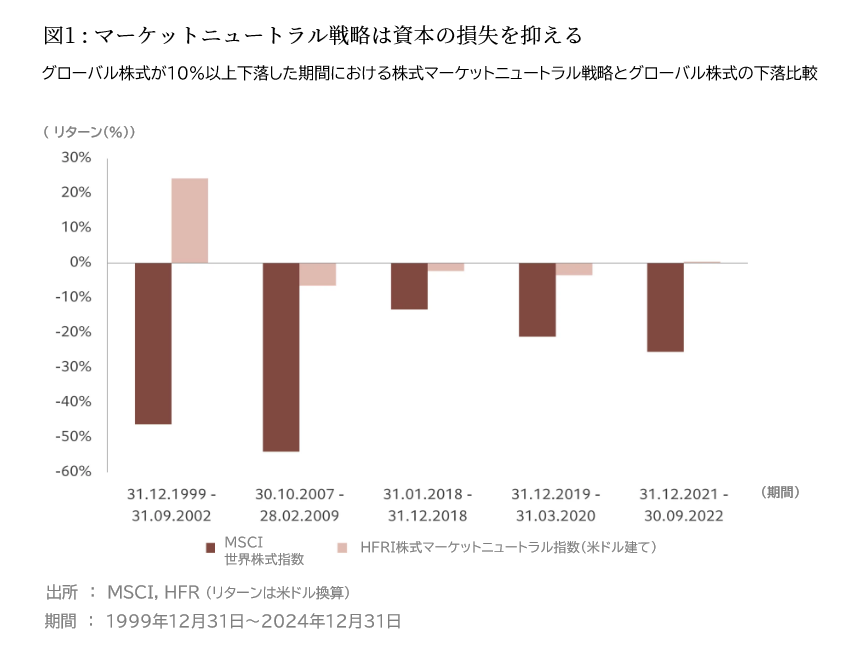

マーケット・ニュートラル戦略を用いたファンドについて、2000年以降のリターンを分析すると、この戦略が投資家を市場の下落からかなりの程度、保護してきたことがわかります。また、これらのファンドのリターンと市場との相関も一貫して低いままでした2。国債との相関はほぼゼロであり、株式との相関は平均して0.4程度です。また、ベータ値注4は0.1未満となっています。

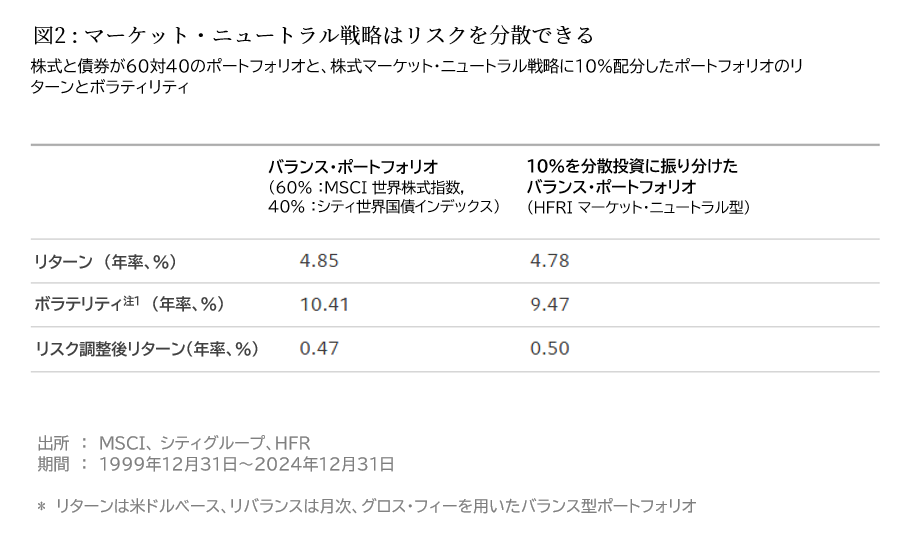

図2に示されているように、マーケット・ニュートラル戦略は、ベータ値注4、相関、そしてボラティリティ注1を低く抑えていることから、債券や株式から構成されるポートフォリオにおいて、リスクとリターンの分散役として機能します。例えば、一般的なバランス型ポートフォリオは、2000年以降、リスク調整後リターンがで年率0.47%となっていますが、そのうちのわずか10%を平均的なマーケット・ニュートラル戦略に配分するだけで、ボラティリティ注1が大きく低下するため、この年率は0.50%に上昇します。

特に相場が大きく下落した年に、分散投資から受けるメリットは大きくなります。例えば、2022年にはバランス型ポートフォリオが平均18%の損失を出しましたが、私たちの試算によると、ポートフォリオの20%を分散投資戦略に振り向けていれば、その損失は14%に抑えられていたはずです。

株式投資の代替手段

株式ロング・ショート戦略は、主要な株式市場と同程度のリターンを目指しつつ、ボラティリティ注1を低く抑えるように設計されています。株式のロング(買い)とショート(売り)の両方のポジションを同時に取りますが、一般的には、市場の上昇時にはリターンの獲得を目指し、下落時には資産を守ることを目的として「ネット・ロング(買い持ち超)」の状態を維持する傾向があります。

つまりこの戦略のリターンは、リスクを調整しながら市場全体の値動きの影響を積極的に管理していることから生まれる部分と、銘柄選択の効果によって生まれる部分とで構成されています。

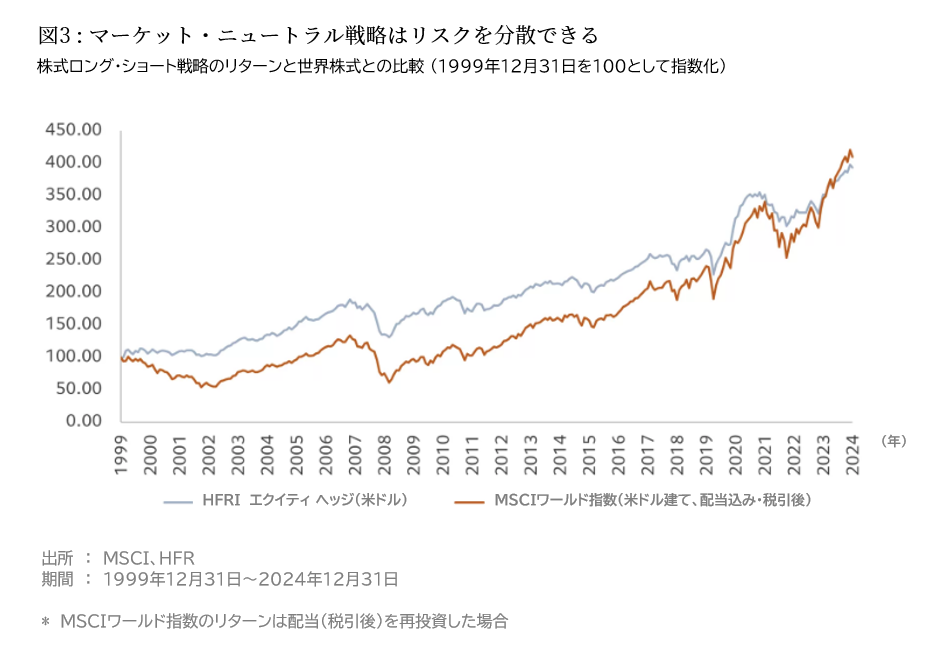

最近の市場サイクル(2000-2024年)を分析した結果、株式ロング・ショート戦略は主要なグローバル株式と比べていくつかの優位性があることがわかりました。

図3に示すように、金融市場が下落した局面では、株式ロング・ショート戦略の損失額は代表的な株式指数に比べて低く抑えられています。また、長期的に見ると、リターンの変動幅が平均して低い傾向にあることが見られます。過去20年間の大きな市場調整局面では、この戦略は投資家に高い資産保全効果を提供したと言えるでしょう。

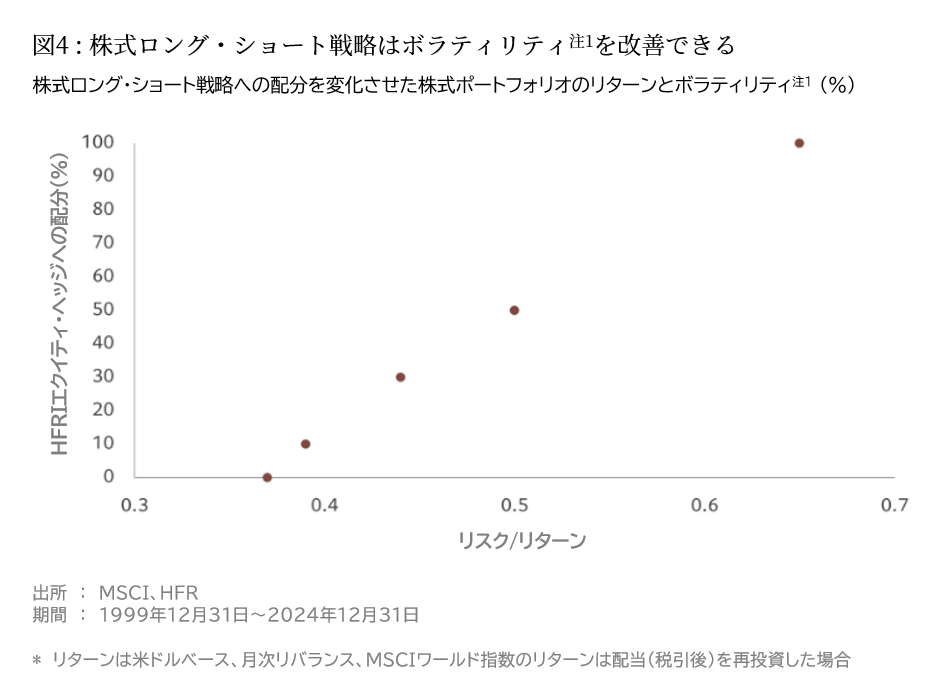

これらの特性を備えていることから、株式ロング・ショート戦略は、ポートフォリオの中で株式投資の代替として機能することができます。図4が示すように、グローバル株式に投資した場合、2000年以降の米ドルベースでの年間リターンは5.8%となりますが、そのリターンのボラティリティ注1は年率15.5%に達します。

しかし、このポートフォリオの10%を株式ロング・ショート戦略に配分することで、年間リターンは変わらないものの、ボラティリティは14.8%に低下します。さらに、この戦略への配分を増やすごとにリスク1単位あたりのリターンも向上します。

債券投資の代替手段

債券投資の代替手段として考える場合、最も保守的に運用されているマーケット・ニュートラル戦略は有力な選択肢となります。これは、この戦略が分散投資を目的とした中核資産である国債よりも、リスク調整後のリターンで優れた実績を上げることができるためです。

さらに、国債への投資分をマーケット・ニュートラル戦略にも振り分けることで、金利サイクルのどの局面においてもメリットを享受することができます。例えば、中央銀行が利下げを継続した場合、債券に加えてマーケット・ニュートラル戦略を組み入れることでポートフォリオの利回りを高めることができます。逆に、利下げが事前予想を下回り、債券利回りが上昇した場合でも、マーケット・ニュートラル戦略を活用することで、損失のリスクを和らげることができます。また、この戦略を用いたポートフォリオは現金の割合が高い傾向にあり、金利が高い環境下では、この現金部分がさらなるリターンの源泉となるでしょう。

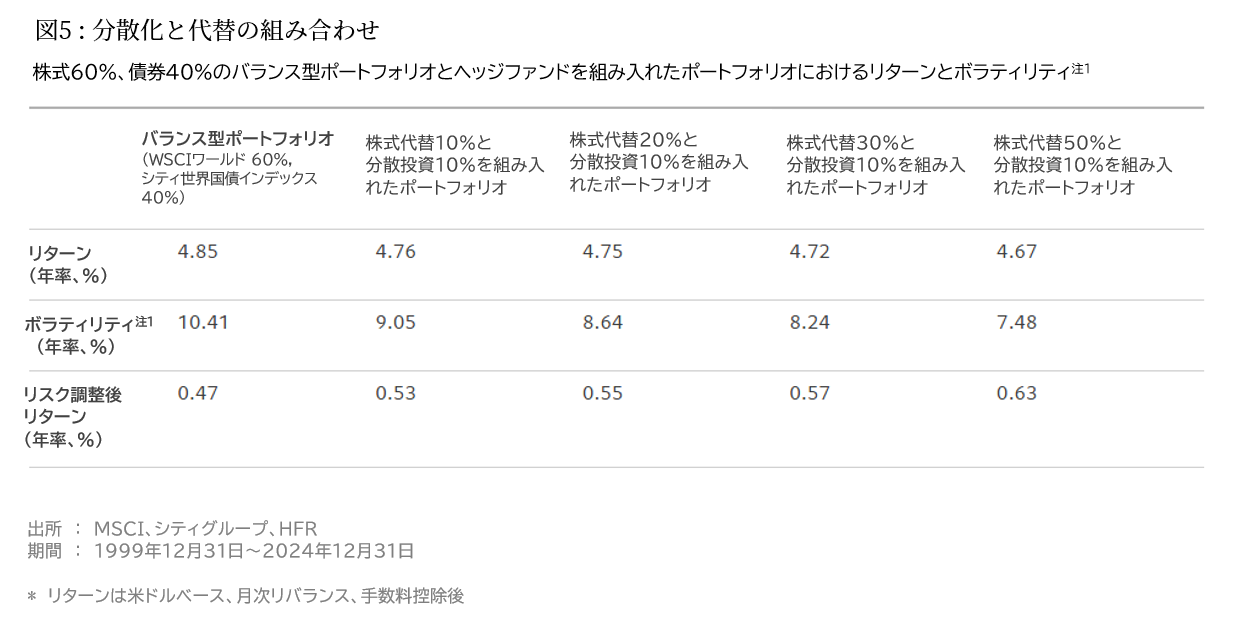

ロング・ショート戦略とマーケット・ニュートラル戦略は、それぞれ異なる機能特性を持っているため、同一のポートフォリオで併用することができます。その効果を確認するために、株式60%と債券40%で構成される従来型のポートフォリオのリターンと、この二戦略を組み合わせたバランス型ポートフォリオのリターンを比較しました。

この分析から、これらの戦略をわずかでもポートフォリオに組み込むことで、ボラティリティ注1調整後のリターンを大幅に改善できることがわかります。例えば、ポートフォリオの10%をマーケット・ニュートラル戦略に配分し、株式投資分のうち20%をロング・ショート戦略に置き換えることで、年率ボラティリティ注1調整後リターンは0.47から0.55へと向上します。

ヘッジファンドは分散投資のポートフォリオにおいて重要な役割を担うことができますが、その効果は運用者に負う部分が大きいと言えます。多くの投資家が痛感したように、運用者によって、運用結果に大きな差が見られるためです。

さらに事態を複雑にしているのは、多様な投資手法や金融商品が使われているため、ヘッジファンドへの投資は従来型のロングオンリー戦略よりも、より綿密な調査が必要となることです。十分なデューデリジェンスには、次に挙げる三点が欠かせません。

第一に、投資家はヘッジファンドのリターンの源泉と持続可能性について深く理解する必要があります。これにより、各戦略が生み出せるリターンの大きさと、それがどの程度の期間にわたって実現可能なのかについて、より明確で現実的な見通しを持てるようになります。毎年安定して優れたリターンを上げられるヘッジファンドの運用者を見つけるには、幅広い調査と高いスキル、そして慎重な定性・定量分析が求められます。

第二に、投資家は、ヘッジファンドがどのようなリスクにさらされているかについても十二分に理解する必要があります。リスク要因を特定することは、リターンの源泉を分析する以上に重要かもしれません。戦略が活用しているレバレッジ注2の程度、投資対象資産の流動性、さらには、カウンターパーティリスク注5などについて明確に把握することが不可欠となります。

第三に、投資家はヘッジファンド投資がポートフォリオへ与える影響力を評価する必要があります。つまり、ヘッジファンドを組み入れたポートフォリオが長期的な投資目標に合致しているかどうかを見極めなければなりません。同時に、資産構成そのものに大きな見直しが必要になるかどうかも検討することが重要です。

ヘッジファンドは、ロング・オンリー戦略では得られないリターンの源泉を提供することから、従来は独立した資産クラスと見なされ、分散投資のポートフォリオにおいても独立した配分枠を設ける必要があると考えられてきました。しかし、ポートフォリオにおける役割を理解することで、投資家はヘッジファンドをこれまでとは異なる視点で捉えることになるでしょう。

本稿では、ヘッジファンドがさまざまな機能的な特徴を備えていることを示してきました。実際、ヘッジファンドは資産の保全や、ボラティリティ注1のコントロールを通じて、ポートフォリオの金融市場への感応度を低減させる手段として活用できまるでしょう。ヘッジファンドはポートフォリオにおける積極的な分散化の手段、または債券や株式投資の代替手段として位置付けるべきだと考えます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。