- Article Title

- ロシア中銀が直面する内憂外患

梅澤 利文

2021/04/21

世界有数の資源国であるロシアの通貨ルーブルは原油価格などと連動する傾向がありました。過去形としたのは、最近の原油などエネルギー価格の上昇がルーブルの追い風となっていないからです。その背景は、ロシアの景気回復が鈍いという国内問題から、西側の制裁など国外からの問題が山積しているからです。政策当局の苦しい選択が続くものと思われます。

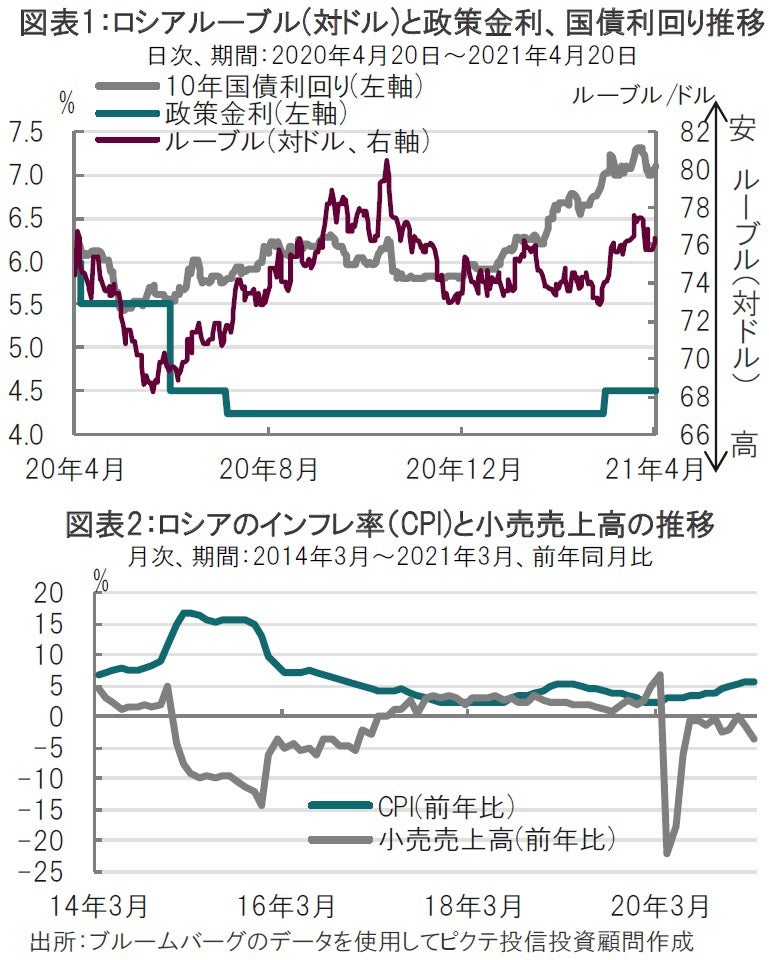

ロシア中央銀行は2021年4月23日に金融政策決定会合の開催を予定しています。市場では23日の会合で主要政策金利を0.25%引き上げ、年4.75%にすることが予想されています。なお、前回3月19日の会合で、ロシア中銀は2年3ヵ月ぶりの利上げを実施しました(図表1参照)。

ロシア連邦統計局が2021年4月20日に発表した3月の小売売上高は前年同月比でマイナス3.4%と減少し、市場予想(マイナス1.9%)、前月(マイナス1.5%)を下回る結果となりました(図表2参照)。

世界有数の資源国であるロシアの通貨ルーブルは原油価格などと連動する傾向がありました。過去形としたのは、最近の原油などエネルギー価格の上昇がルーブルの追い風となっていないからです。その背景は、ロシアの景気回復が鈍いという国内問題から、西側の制裁など国外からの問題が山積しているからです。政策当局の苦しい選択が続くものと思われます。

ロシアのGDP(国内総生産)成長率は最新となる20年10-12月期で前年同期比マイナス1.8%と依然水面下です。なお、国際通貨基金(IMF)はロシアの21年の成長を3.8%と見込み、ロシア中銀も3~4%程度の成長を見込んでいますが、マイナスに沈んだ3月の小売売上を見る限り、回復の足取りは重そうです。

ロシアでは(他の新興国でも同様ですが)インフレ率が上昇すると消費が落ち込む傾向が見られます。14年から15年頃には消費者物価指数(CPI)上昇率が前年比で15%を超えた時期がありましたが、その当時の小売売上高は大幅に落ち込んでいます。他の時期においても、程度の差こそあれ同様の傾向が見られます。ロシア中銀が前回の会合で市場予想に反し利上げに舵を切った背景と見られます。

ロシアは新型コロナウイルスの自国製のワクチン(スプートニクⅤ)を開発したものの、感染収束には時間が必要と見られる中、西側からの制裁にも直面しています。米政府は4月15日に、新発ロシア国債の購入制限を含む新たな制裁を発表しました。米国はロシアのサイバー攻撃や選挙妨害を制裁の理由としています。もっとも、今回の措置は発行市場に限定され、流通市場での取引は可能なことから市場は今のところ落ち着きを取り戻しています。

ウクライナとの緊張の高まりも懸念されます。ロシアがウクライナ国境付近に軍を集結させているからです。背景はウクライナが米国バイデン政権に接近したことに対するロシアの威嚇行動と思われます。先にロシアのインフレ率が急上昇したことを述べましたが、ロシアがウクライナ領のクリミア半島を併合したことに対する西側の制裁が高インフレの背景でした。今回、威嚇行動に留まると見られますが注視は必要です。

ロシア中銀の政策運営はこれまで適切で、今回もインフレ懸念を優先して利上げを選択すると思われます。ただ、今後の運営では政治動向を念頭に慎重になると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。