- Article Title

- ECB戦略検証で、対称性に合意

梅澤 利文

2021/07/09

欧州中央銀行(ECB)の戦略検証は、新型コロナウイルスで中断したこともあり、開始から1年半ほどしてからの結果公表となりました。もっとも注目されたインフレ率目標は概ね市場予想通りであったためか、市場への影響は小幅でしたが、インフレ率の一時的な上昇を許容する点でハト派(金融緩和を選好)的な内容であったと見られます。

欧州中央銀行(ECB)は2021年7月8日、昨年1月から検討してきた金融政策の戦略検証の結果を公表しました。

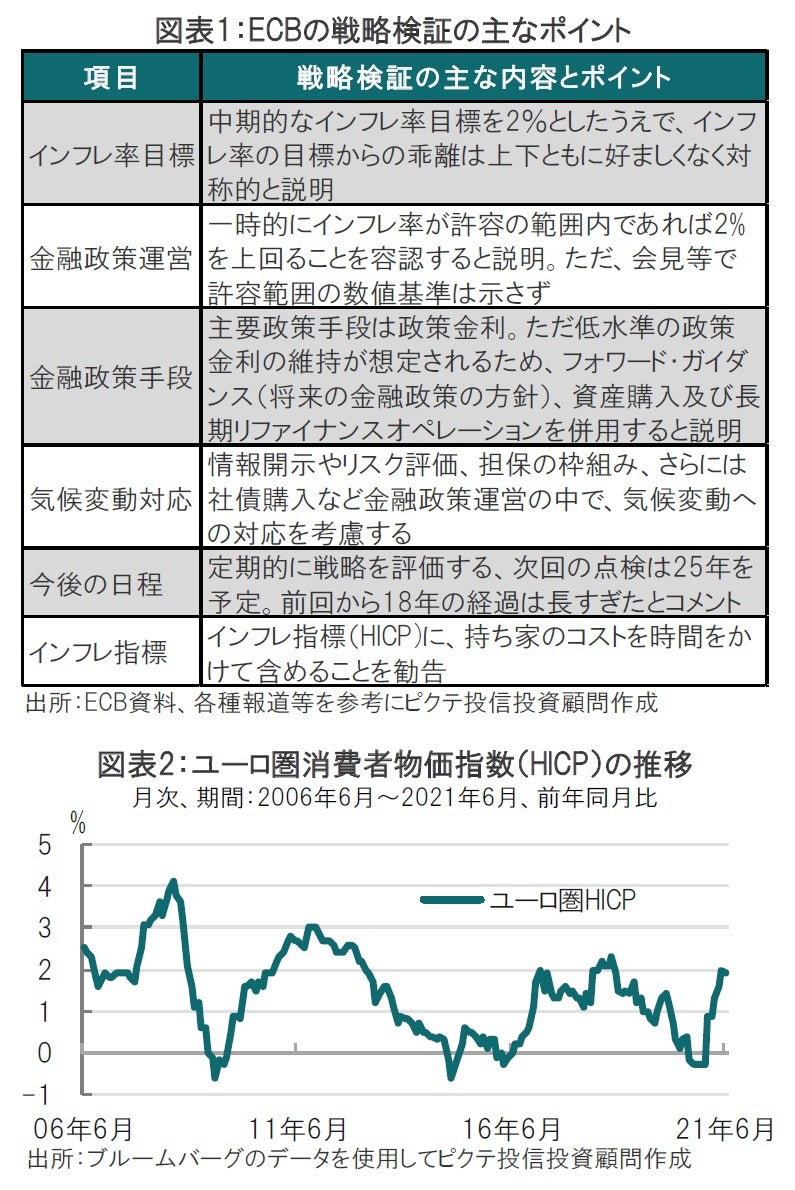

戦略検証の結果、ECBは、中期的に「対称的な」2%のインフレ率を目指すことで合意したことを明らかにしました(図表1参照)。ECBの従来のインフレ率目標は「中期で2%を下回るがそれに近い水準」でした。しかし会見でECBのラガルド総裁は新たなインフレ率目標では2%は天井でないと明確に述べ、柔軟な政策運営を示唆しました。

ECBの戦略検証は、新型コロナウイルスで中断したこともあり、開始から1年半ほどしてからの結果公表となりました。もっとも注目されたインフレ率目標は概ね市場予想通りであったためか、市場への影響は小幅でしたが、インフレ率の一時的な上昇を許容する点でハト派(金融緩和を選好)的な内容であったと見られます。

ECBの戦略検証でもっとも注目されたインフレ率目標は対称的という言葉が強調されました。従来の表現は2%を下回るがそれに近い水準と理解されており、インフレ率が2%を超えなければいい、さらにはインフレ率が低くても問題はないと曲解されかねない表現でした。

結果として、従来のインフレ率目標の認識にもとづく政策運営では、インフレ率が2%に到達する前から引締めに転じることが想定されました。早すぎる引き締めで景気を必要以上に早く冷やしてしまうリスクが低下することが期待されます。また、足元ではインフレ率が米国などのように(恐らく一時的に)2%を超えて上昇する可能性もありますが(図表2参照)、たとえ2%を超えても、ある程度柔軟な金融政策の運営が確保されたこととなります。

ただ、会見でラガルド総裁はインフレ率が2%を超える許容範囲や許容期間について具体的な基準を問われましたが、明言は回避しています。それはそうだと思います。

ラガルド総裁は主要な金融政策手段は政策金利であると述べました。主要政策金利とマイナス金利となっている預金ファシリティなどを示唆しています。もっとも、現在政策金利は下限に張り付いた格好であるため、資産購入などを使用すると説明しています(図表1参照)。また政策金利が動かせない中、更なる金融緩和が必要な場合の対応として足元ではパンデミック緊急購入プログラム(PEPP)の拡大と述べていました。ただ、PEPPの期限は22年3月です。その後については今後の展開次第と思われます。

なお、物価目標の測定基準として欧州連合(EU)基準の消費者物価指数(HICP、図表2参照)を継続して使用する一方で、持ち家コスト(自宅保有を賃料コストに換算)を将来的(26年予定)に含む計画であると発表しました。市場の試算を見ると、持ち家コストを含むことで小幅インフレ率が押し上げられる見込みですが、ECBからの追加的な情報の確認が必要です。

気候変動への対応については、気候ストレステストなどECBが既公表していた内容です。なお詳細は今後を待つことになりますが、社債購入政策(CSPP)などで気候変動の要件が考慮される見込みです。またラガルド総裁は、カーボンプライシングの計量モデルなどに人員などリソースを配分すると述べるなど引き続き、気候問題に積極的な姿勢を示していたことは印象的で、金融政策と気候問題の関連は密接となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。