- Article Title

- インフレ率の一過性の上昇に対する考え方

梅澤 利文

2021/10/04

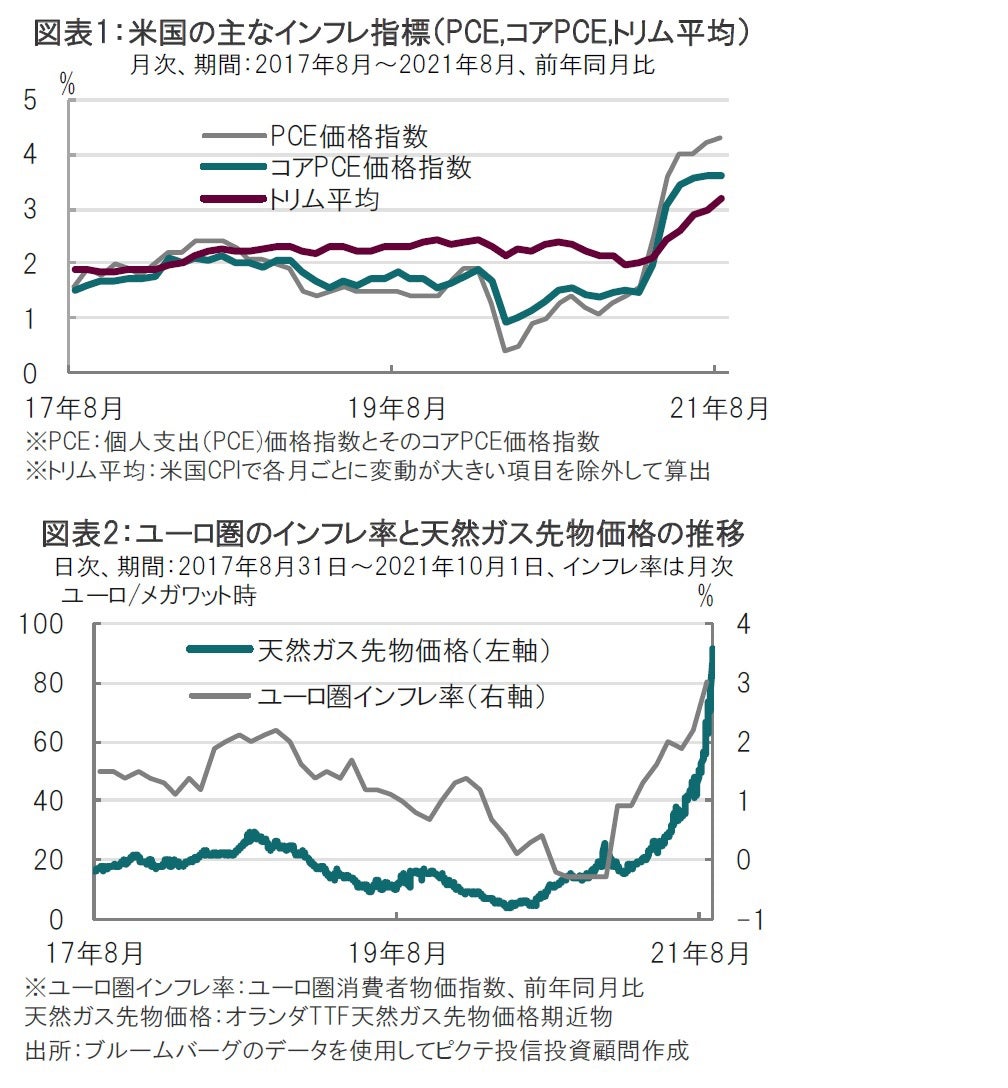

欧州中央銀行(ECB)主催のフォーラムで、日米欧の中央銀行総裁が金融政策について語りました。注目はインフレ動向で、基本的に各総裁は最近のインフレ率上昇が一過性と認識しています。しかし思うように下がらないどころか足元上昇圧力を強めるインフレ率に苛立ちさえうかがえました。また、インフレ率上昇の影にエネルギー価格の上昇が見られます。

欧州中央銀行(ECB)主催の金融シンポジウム「ECBフォーラム」が2021年9月28日、29日にオンライン形式で開催されました。

2日目の討論会には米連邦準備制度理事会(FRB)のパウエル議長をはじめ、ECBや日本銀行、イングランド銀行(英中央銀行)の各総裁が参加し、金融政策やインフレ率の動向などを議論しました。

欧州中央銀行(ECB)主催のフォーラムで、日米欧の中央銀行総裁が金融政策について語りました。注目はインフレ動向で、基本的に各総裁は最近のインフレ率上昇が一過性と認識しています。しかし思うように下がらないどころか足元上昇圧力を強めるインフレ率に苛立ちさえうかがえました(図表1参照)。また、インフレ率上昇の影にエネルギー価格の上昇が見られます。

まず、インフレ率全般についてはFRBのパウエル議長のコメントを振り返ります。討論会でパウエル議長は足元のインフレ率の上昇は供給制約と非常に強い需要が招いた結果で、全て経済再開に伴うものと述べています。したがって、それには始まりと途中、終わりがあると説明しています。やや苦しい説明にも聞こえますが、インフレ率上昇は一過性であるとの姿勢を維持しているようです。

しかしながら、パウエル議長は配送の遅れなど供給網の問題が改善せず、少し悪化しているのは苛立たしいとも指摘している点が注目されます。供給要因による物価上昇の長期化に内心穏やかではないのかもしれません。

パウエル議長は8月のジャクソンホール会議で金融緩和の長期化を示唆しました。その時はトリム平均(物価指数の構成項目のうち変動が大きい項目を取り除いて算出)などを示して、物価は落ち着いていると説明しました。しかし、通常であれば極端な変動項目を除いているため安定的に推移することが多いトリム平均が上昇しています(図表1参照)。供給要因による物価上昇には金融政策だけでは対応できない側面も想定されるだけに、苛立ちが続きそうです。

ECBのラガルド総裁は基本的にパウエル議長同様にユーロ圏のインフレ率上昇は一過性と説明しています(図表2参照)。さらにラガルド総裁はインフレ率上昇が経済全体に広がっている兆候はなく、中期的には継続しない一時的な供給ショックに対し過剰な反応をしないと述べ、緩和的な政策の維持を示唆しました。

ただ、英国も含め欧州では天然ガス価格の急上昇に直面しています(図表2参照)。英国の送電施設火災により発電需要が高まるという短期的な要因もありますが、各国が脱炭素に向かう中、発電燃料を石炭や石油から温暖化ガスの排出が少ない天然ガスに切り替えていることが最近の天然ガス価格上昇の背景と見られます。再生可能エネルギーへの切り替えに比べ、石炭などの使用を停止する動きが早すぎたというバランスの問題なのかもしれません。

ラガルド総裁はエネルギー価格の上昇以外に、ドイツの税制変更などテクニカルな要因もインフレ率を押し上げたと説明し、一過性のインフレ率上昇が自身の想定より長いことは認めつつも、金融引締めを急がない考えです。ただ、長期化するインフレが賃金上昇を加速させることになりはしないかに注意を払っている様子で、今後の注目点となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。