- Article Title

- 米9月雇用統計、テーパリングの方針は維持の公算

梅澤 利文

2021/10/11

米9月の雇用統計が公表された10月8日の市場では非農業部門の就業者数が市場予想を下回るも、米国債利回りが全般に上昇(価格は下落)しました。米連邦準備制度理事会(FRB)が11月の米連邦公開市場委員会(FOMC)で債券購入政策の縮小(テーパリング)を通知、12月に開始するという市場予想に影響は与えなかったと見られます。

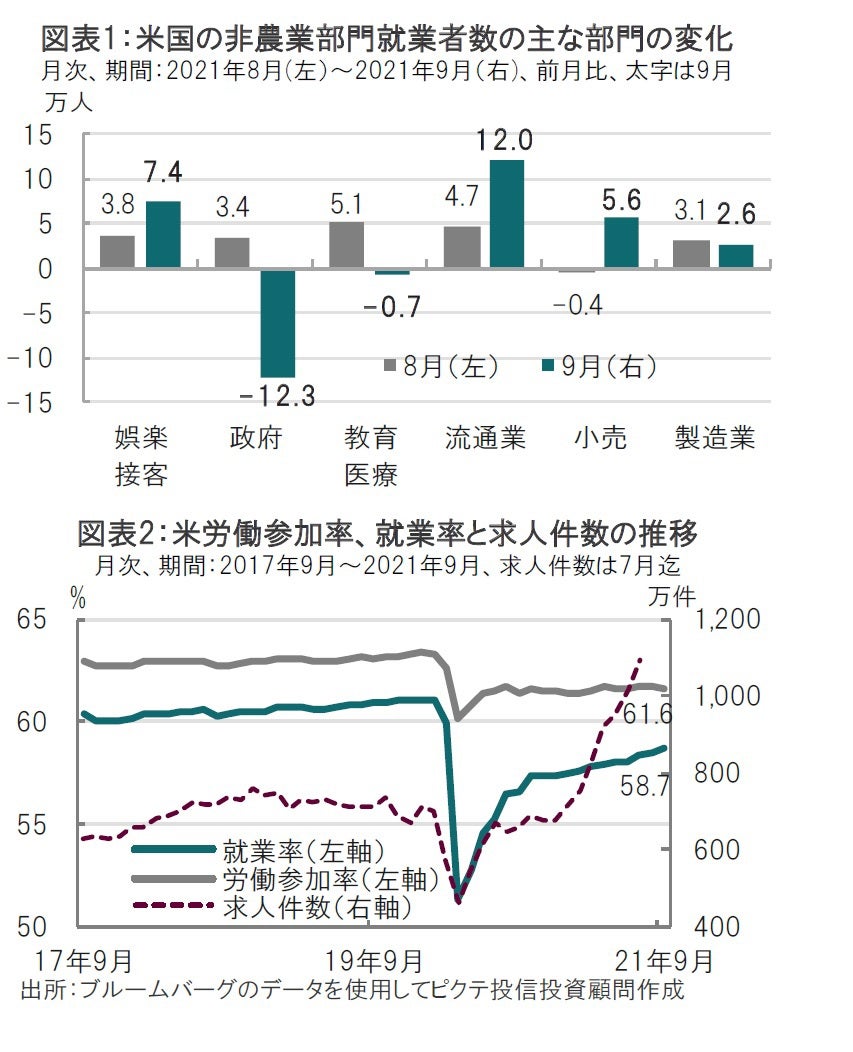

米労働省が2021年10月8日に発表した9月の雇用統計で、非農業部門の就業者数は前月比19.4万人増と、市場予想の49万人増を下回り、改定された8月の36.6万人増(速報値23.5万人増から上方修正)を下回りました。内訳では9月は宿泊など娯楽・接客業の就業者数が前月比で7.4万人増であった一方、政府部門はマイナス12.3万人と大幅なマイナスとなりました(図表1参照)。

家計調査に基づく失業率は4.8%と、市場予想の5.1%、前月の5.2%を下回りました。なお、労働参加率が61.6%と市場予想の61.8%、前月の61.7%を下回りました。

9月の平均時給は前月比0.6%増と、4月以来の大きな伸びで、企業がより高い賃金を提示して労働者の確保に努めている状況が浮き彫りとなりました。

米9月の雇用統計が公表された10月8日の市場では非農業部門の就業者数が市場予想を下回るも、米国債利回りが全般に上昇(価格は下落)しました。米連邦準備制度理事会(FRB)が11月の米連邦公開市場委員会(FOMC)で債券購入政策の縮小(テーパリング)を通知、12月に開始するという市場予想に影響は与えなかったと見られます。

非農業部門の就業者数が市場予想を大幅に下回るもテーパリングの方針に変更が無いと見る理由は就業者数のデータの見方に関係がありそうです。まず、前月比では伸びが低調でしたが前月分と7月分で約17万人と過去のパターンより大幅な上方修正となっています。また、米労働省は声明で年初から月平均56.1万人の増加であることを指摘、均して見れば堅調なペースと見られそうです。

次に部門別に就業者数を見ると(図表1参照)押し下げ要因は政府部門ですが、これは州及び地方政府の教育サービス部門における雇用の減少が背景で、学校再開の遅れという面と、当レポートで再三述べてきたテクニカル要因(季節調整)による面があると見ています。むしろ、小売を含んだ流通や、製造業などは堅調とも見られます。

次に、非農業部門の就業者数以外の要因を見るとテーパリング開始の方針を支持する要因が多く見られます。

例えば、9月の失業率は4.8%と、FOMCで示された長期失業見通し(4.0%)の達成が視野に入り始める水準です。もっとも、今回の失業率低下の一部は労働参加率が61.6%と低下したことも反映している分は割り引く必要があります(図表2参照)。ただ、労働参加率は長期的に低下傾向で、足元ではリッチモンド連銀のバーキン総裁のように就業率が注目されています。9月の就業率は58.7%と、テーパリングの目処としていた59%にさらに近づきました。

また、別の雇用統計ですが求人件数(7月迄)は高水準で、働き口は多いと見られます。雇用のミスマッチの解消は求められますが、雇用環境は悪くはないと思われます。

最後に所得環境を見ると改善が進み、テーパリングを遅らせる要因は少ないように思われます。例えば、週平均労働時間は34.8時間と上昇に転じました。また、時間当たり賃金は同前月比0.6%増と市場予想の0.4%増を上回りました。賃金上昇への懸念はあります。ただ、前月が下方修正されている点は割り引く必要があります。また、労働者不足への対応による賃上げなのか、インフレ対応によるスパイラル的な賃金上昇かを見分けることは、インフレ動向を判断する上で今後より一層重要になると考えています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。