- Article Title

- 日銀、連続指値オペ発動

梅澤 利文

2022/03/29

日本銀行は3月28日に「指値オペ」を2回、「連続指値オペ」については制度導入後初めて通知しました。なお、指値オペを1日に2回実施するのも初めてとなります。日銀はオペを通じて長期金利上昇を抑える明確な姿勢を示し、まだ残るとされるデフレへの対策を維持しました。ただ、円安圧力上昇などへの配慮も求められるなど難しい対応が想定されます。

日銀は2022年3月28日午後、10年国債等を0.25%で無制限に買い入れる指値オペ(公開市場操作)を一定期間にわたり行う「連続指値オペ制度」を初めて発動しました。期間は29日から31日までとなっています。

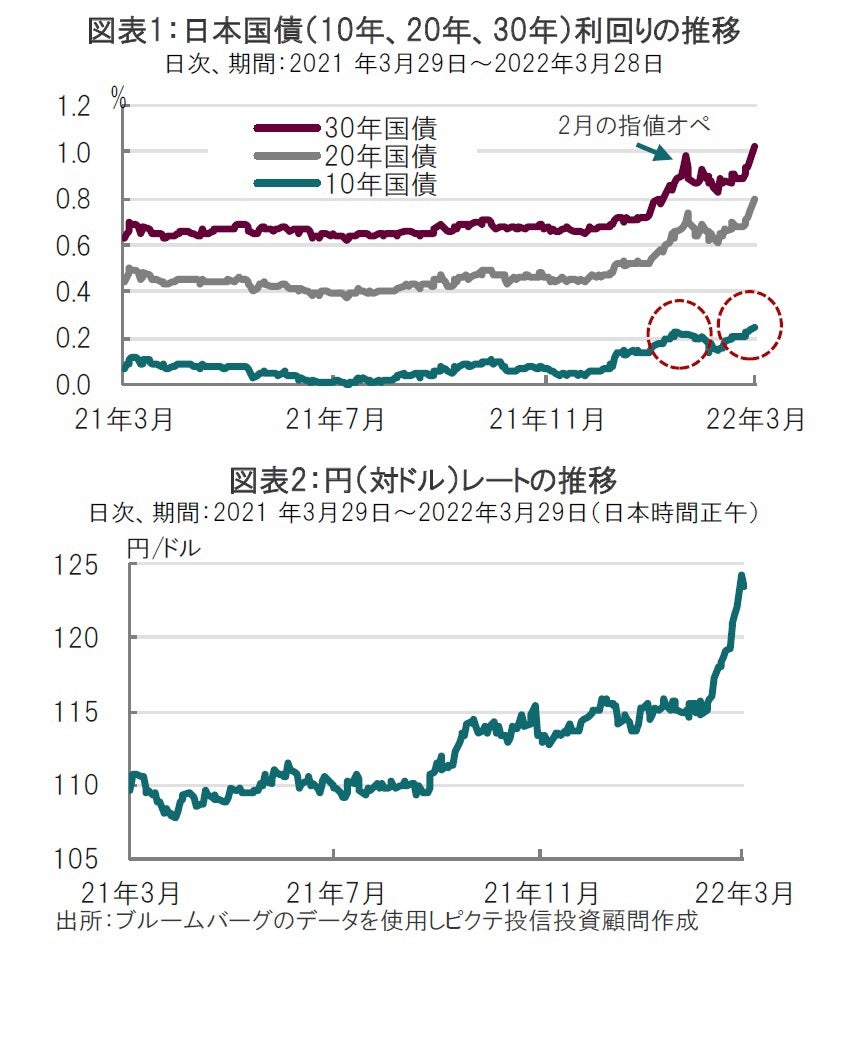

日銀は同日の午前と午後に各1回、合計で2回の指値オペを実施しました。10年国債利回りが日銀の許容する上限である0.25%に接近したためで(図表1参照)、日銀は指値オペにより金利上昇の抑制姿勢を明確に示しました。

まず、昨日の指値オペについて整理します。指値オペは日銀が指定した利回りで無制限に国債を買い取る制度です。その狙いは新発10年物国債を対象に0.25%の利回りで原則として応札分をすべて買い取ることで、日銀が10年国債利回りの上限とする0.25%程度を守ることにあります。

午前の指値オペでは10年国債利回りが0.25%を超えなかったことから、日銀は昼に応札額をゼロと発表しました。

しかし、長期金利の上昇圧力は午後も続き、10年国債利回りは0.25%を超える局面もありました。日銀は午後に2回目の指値オペを通知しました。日銀は2回目の指値オペでは645億円分の国債を買い入れたと発表しています。

連続指値オペは長期金利抑制姿勢をより明確に示すといわれています。日銀は同日夕方に制度導入後初めて連続指値オペを通知しました。連続指値オペは21年3月に導入されましたが、伝家の宝刀として使われることはありませんでした。発表から1年程経過しての実施となりました。

指値オペと連続指値オペの違いは日銀が発表した「連続指値オペの実施について」で確認します。指値オペと連続指値オペは買い入れ対象国債や、無制限となっている買入れ金額の表記は共通しています。両者の違いは買い入れ日程です。指値オペ買い入れ日程は通常1日のみ記載されますが、連続指値オペの買い入れ日程は3月29日~31日と複数日に連続しています。そのため金利上昇圧力を抑える姿勢をより明確にしたオペと見られます。

なお、2月には指値オペが実施されました。その後の様子を見ると、オペの直接対象となった10年国債のみならず、20年、30年国債の利回りも低下しており、イールドカーブをコントロールする上で、指値オペは有力なツールであることがうかがえます。

ただ、副作用が見られたのが為替市場です、連続指値オペの通知を受け大幅な円安が進行しました(図表2参照)。円安は製造業にはプラス面もありますが、足元日本でもエネルギー価格中心に上昇傾向で、円安が輸入物価に追い討ちをかけるとすれば生活への配慮も求められそうです。

ただ、本日公表された日銀の議事要旨を見ると資源価格など外部からもたらされた物価上昇によりインフレ率目標の2%を超えることよりも、賃金上昇に伴う物価上昇を重視して当面待ちの姿勢がうかがえます。このような日銀の政策姿勢についての判断は差し控えますが、気になる点として政治との関係があげられます。昨日の衆院決算委員会での答弁では岸田首相が物価高への緊急対応策を4月末までに策定すると表明するなど関心は物価高抑制にシフトしています。デフレ脱却と経済成長の実現に向け政治と日銀が政策連携(共同声明)を公表した13年1月の頃とは異なる様相です。

これまでのところ連続指値オペの落札額は5000億円を超えるなどオペを巡る環境も変わりつつあるようです。日銀が様々な声に配慮して政策運営の柔軟性を高めていくのも、これから先のひとつの方向性なのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。