- Article Title

- IMF、世界経済見通しは暗くなった

梅澤 利文

2022/07/27

国際通貨基金(IMF)は四半期ごとに世界経済見通しを公表しています。前回の4月から今回までのインフレ率の上昇、金融引締め、ゼロコロナ政策の長期化などを思い起こすだけでも、成長率の下方修正は避けられなかったと思われます。その上、今後を見渡しても重い課題が山積しており、今回の世界経済見通しは、今後の景気減速を意識させる内容と見られます。

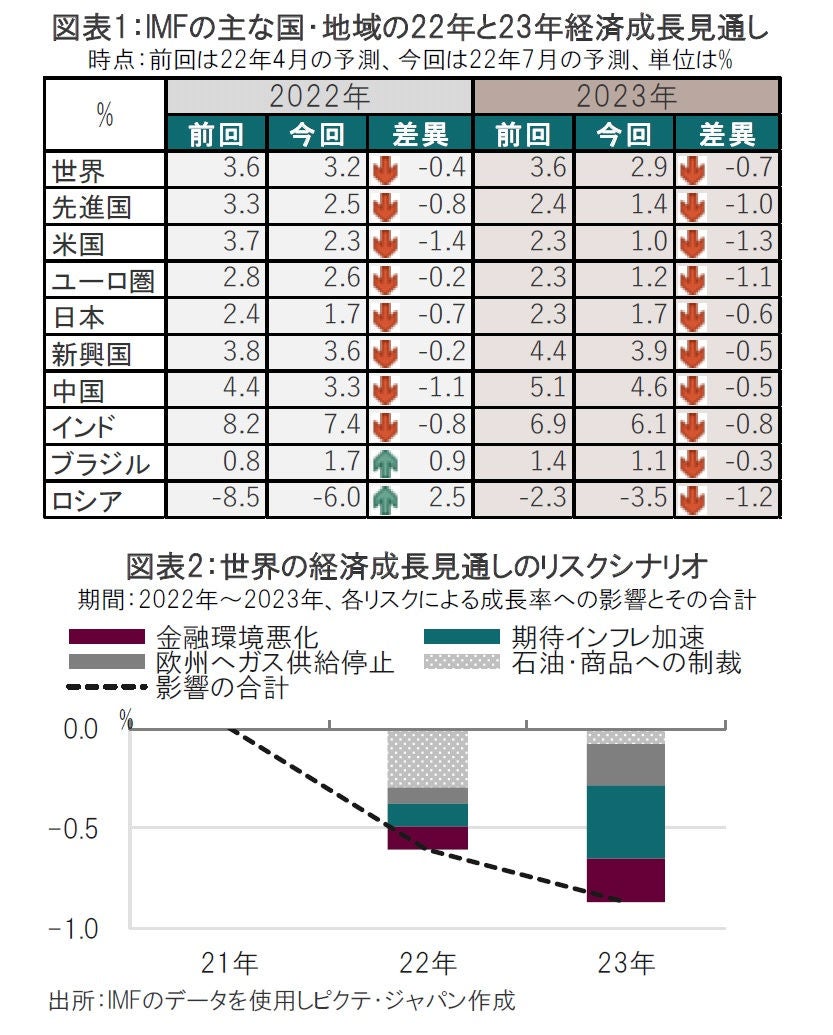

国際通貨基金(IMF)は2022年7月26日に世界経済見通しを発表しました。22年の実質成長率見通しを3.2%と前回の3.6%から下方修正するなど全般に成長見通しを引き下げました(図表1参照、ベースシナリオ)。

IMFは今回の予測で、インフレ状況が更に悪化した場合や、エネルギー供給が停止した場合のリスクシナリオを用意しています。仮にリスクシナリオ通りとなれば、世界経済の成長率は22年と23年は各々0.6%、0.9%低下、22年が2.6%、23年が2.0%に落ち込むと指摘しています(図表2参照)。

今回(7月)のIMFの経済成長率見通しを2つの観点から振り返ります。1つ目は図表1に示したIMFのベースシナリオによる成長率見通しの前回からの変化です。2つ目は、ベースシナリオで考慮されないリスクシナリオが実現した場合の成長率見通しのさらなる下方修正についてです。

まず、ベースシナリオの成長率見通しを振り返ると、ほとんどの国や地域で前回から下方修正されています。例えば米国の成長率を22年が1.4%、23年は1.3%下方修正し、その理由として4月時点に比べインフレ率が上昇したこと、金融引締め見通しが強まり、消費者センチメントが悪化したことなどを指摘しています。また、これは米国に限りませんが、賃金の上昇がインフレに追いつかないため実質所得は低下し、購買力が落ちているとIMFは説明しています。

ユーロ圏は7月に欧州中央銀行(ECB)がウクライナ危機を背景としたエネルギー価格の上昇などを受け急速に引き締め姿勢となったことから成長率見通しを引き下げました。

中国の成長率見通し引き下げの主な要因は新型コロナウイルスの感染封じ込めのためのゼロコロナ政策が長期化したことや、エネルギーや原材料価格の上昇が背景であると指摘しています。新興国は中国の経済見通し悪化の影響を受け全般に下方修正され、特にエネルギー輸入国でもあるインドについて成長率見通しを0.8%引き下げました。主な理由はインフレ率上昇と5月からの急速な利上げを挙げています。

なお、ブラジルや南アフリカは想定していたほど悪く無いということで上方修正したほか、原油や天然ガス価格上昇を支えにロシアの成長率見通しは上方修正されました。

次に、リスクシナリオを振り返ります。ベースシナリオはインフレや世界的な利上げが4月時点の想定より悪化したとして下方修正されたことをこれまで述べてきました。リスクシナリオはこのベースシナリオで提示した成長率見通しを更に押し下げる要因が指摘されています。その主なものは①経済制裁によりロシアからの原油等の輸出がベースシナリオに比べ今年3割程度減る、②22年末に向けロシアから欧州への天然ガス供給がゼロとなる、③期待インフレ率の上昇、もしくは高止まり、④金融環境(引き締め)の悪化、となります。

リスクシナリオは「最悪」のケースを想定したもので、インフレのように通常なら来年はピークアウトが想定されそうなものも含まれています。一方、②のロシアの欧州への天然ガス供給停止の可能性は、足元で深刻となっています。また、②の影響は23年が約マイナス0.2%ですが、これは世界経済全体への影響であり、ユーロ圏だけに絞ったケースをIMFは別に推定しています。そちらでは、天然ガス供給停止によりユーロ圏はマイナス成長になることが懸念されています。

IMFの今回の世界経済見通しのテーマは「暗く、不確実性」ですが、このテーマが実態に近いのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。