- Article Title

- 12月FOMCの本当のメッセージ

梅澤 利文

2022/12/15

注目の12月FOMCでは、利上げの最終到達点を意味するターミナルレートの当局の見通しが、市場予想を上回ったことや、パウエル議長が23年の利下げを想定していないと述べたことなどで金融引き締め姿勢を演出しました。しかしながら経済指標は金融緩和の方向を示唆するものもあり、金融引き締めは徐々に最終局面に近づきつつあるようにも思われます。

米連邦準備制度理事会(FRB)は2022年12月14日に、米連邦公開市場委員会(FOMC、12月13-14日開催)の結果を公表しました。市場予想通り主要政策金利であるフェデラルファンド(FF)金利を0.5%引き上げることを決定しました。前回まで4会合連続で続けてきた0.75%の利上げペースを減速させました。

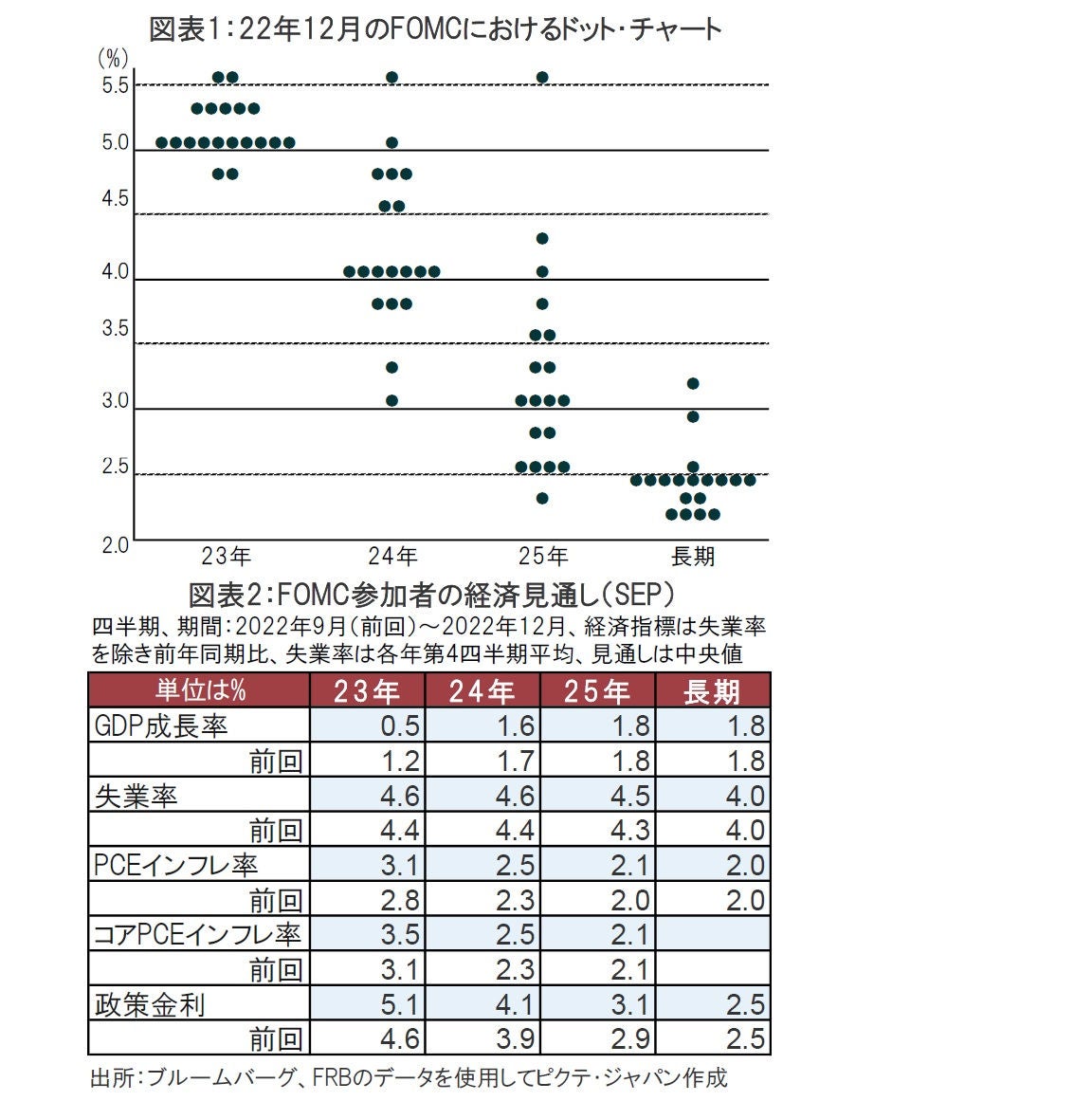

一方、ドット・チャート(FOMC参加者の金利予測分布)の中央値では、23年末の予想水準は5.125%と前回の予想水準(約4.6%、図表1、2参照)や、市場予想を上回りました。

FOMCを受けた市場の反応は、取引終了時間近くでの発表でもあり今後の動きを確認する必要はありますが、上下に乱高下しました。バイアスは確かにタカ派(金融引き締めを選好する傾向)的ながら、ハト派(金融緩和を選好する傾向)的な面も見え隠れしたことがその背景と思われます。

タカ派とみられる要因として利上げの最終到達点(ターミナルレート)が約5.1%と市場予想(約4.85%)を上回ったことが挙げられます。また、FRBのパウエル議長は記者会見で23年の利下げは想定されていないと表明したこともタカ派的です。市場では来年の利下げを織り込み始めていただけに、市場の先読みをけん制した格好です。

経済見通し(SEP)について、パウエル議長はインフレリスクの上方修正の懸念が残ることを指摘しています。SEPを見てもインフレ予想は前回(9月)から引き上げられていることなどを念頭に、パウエル議長は利上げが不十分であることも指摘しています。

なお、パウエル議長の会見前日に発表された11月の米消費者物価指数(CPI)は市場予想を下回り、インフレの減速感が示唆されました。そうした中、パウエル議長はFOMC参加者の見通しは会合中も変更可能と説明しておりそれでもインフレ見通しが上方修正されたのは、タカ派的と見られます。

タカ派姿勢が明示的に示された一方で、ハト派姿勢はそれほど明らかではありませんが、何点か見え隠れしています。例えばターミナルレートの市場予想とのギャップは、今後の金融政策の自由度を確保したに過ぎないとみられます。市場と同水準のターミナルレートとなれば、来年1回の利上げで停止と予告しているようなものです。インフレに不確実性が残る中、将来の政策の手足を縛る予想は出しにくいとも見られます。

ハト派の一面がより明確なのはSEPにおける24年以降の利下げ幅です。25年の利下げ予想の幅は前回と同じ1%ですが、24年の利下げ幅予想は前回の0.7%から1%に拡大しています。将来の利下げペースも幾分早まっています。

恐らく、この背景にあるのが米国の景況感の悪化です。インフレ予測はSEPで引き上げられましたが、GDP(国内総生産)成長率見通しは特に23年が大幅に引き下げられています。記者会見で景気後退の懸念について質問を受けたパウエル議長は仮定の話には答えないとして、回答を控えています。先のターミナルレート(中央値で5.125%)が示唆するのは、23年に合計0.75%の利上げを意味します。23年の経済成長率予測が0.5%と景気後退すれすれの数字の中で、あと何回、利上げができるのかは、今後の経済指標次第で、自ずと答が見えてくるものと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。