- Article Title

- 日銀短観、決め打ちの決め手とはなりそうもない

梅澤 利文

2023/10/03

9月の日銀短観は非製造業主導で景況感が改善したことが示されました。もっとも非製造業の先行きは減速が見込まれており、ピークアウトも想定されます。日本のインフレ率は輸入物価などを反映して上昇してきましたが、足元では落ち着く兆しも見せています。こうした中、日銀はマイナス金利政策から脱却すべきとの声も出始めていますが、今回の短観のみでは決め手とはなりにくいと思われます。

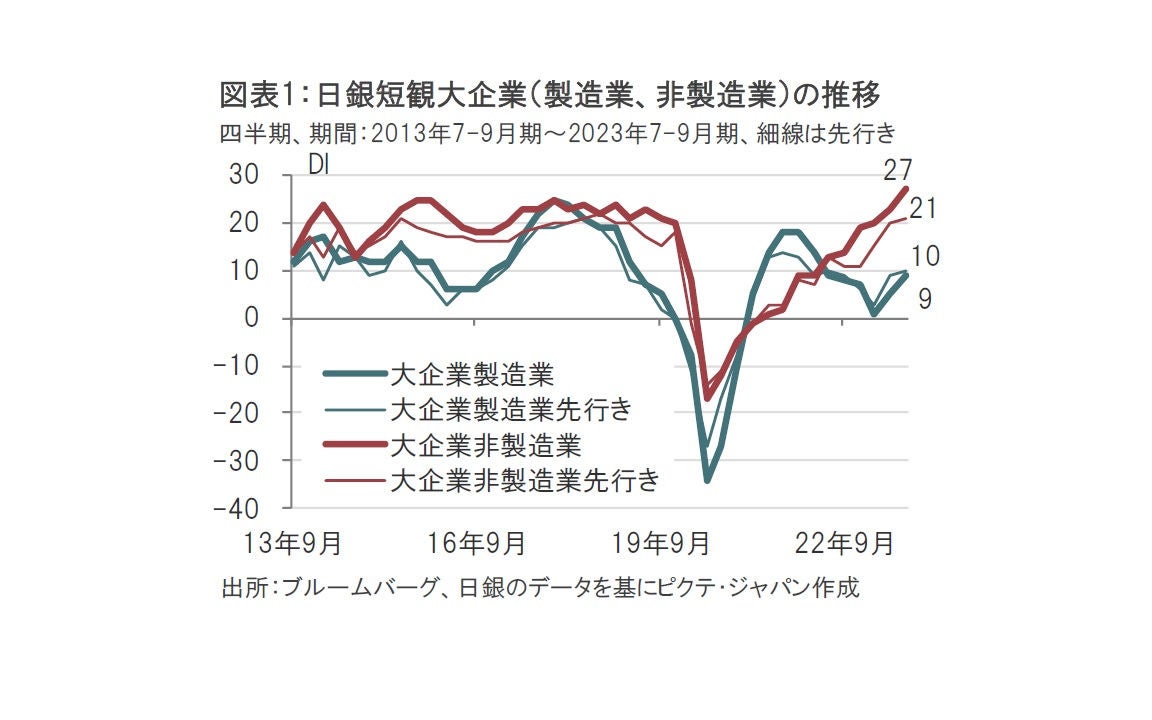

日銀は2023年10月2日に9月の全国企業短期経済観測調査(短観)を発表しました。大企業製造業の景況感を示す業況判断指数(DI)は、プラス9と、前回の6月調査(プラス5)、市場予想(プラス6)を上回りました(図表1参照)。なお、今回の調査の回答期間は8月29日〜9月29日でした。

大企業の非製造業DIはプラス27と、市場予想のプラス24、前回の23を上回り、6期連続で改善し、1991年11月調査以来の高水準となりました。

先行きについて大企業製造業ではプラス10と改善が見込まれています。一方で大企業非製造業ではプラス21と、依然高水準ながら現状からの低下が見込まれています。

日銀短観で大企業の業況判断は製造業、非製造業共に市場予想、前回を上回り足元の景況感の堅調さが示されました。一方で、先行きについてみると大企業製造業は小幅ながら改善を見込んでいるのに対し、大企業非製造業は現状を下回ることが見込まれており、非製造業のピークアウトがうかがえます。非製造業の改善を主導したセクターとして、前回からDIが5を超えて上回った主なセクターは電気・ガス、小売り、宿泊・飲食サービスなどでした。電気・ガスは値上げの恩恵が大きかったとみられます。小売り、宿泊・飲食サービスはインバウンド需要も含めコロナ禍後の消費回復が後押ししているとみられます。

次に中小企業の業況判断指数を製造業と非製造業について、足元と先行きの景況感の位置関係を見ると、製造業では先行き改善を見込む一方で、非製造業は減速が見込まれています。大企業と中小企業で方向感は同様となっており、製造業では改善方向ながら、非製造業はピークアウト感が強まりそうです。

ただし、中小企業製造業の業況判断指数は足元でもマイナス圏で、水準としては悪化が示唆されています。この背景をセクター別にみると、大企業製造業では石油・石炭製品、食料品セクターが前回DIに比べ大幅に改善しています。一方で、同じセクターを中小企業で見ると、悪化もしくは小幅な改善にとどまっています。この違いは大企業が値上げをできたのに比べ、中小企業は値上げの恩恵が受けられなかったものとみられます。値上げは大企業では幅広く見られ、景況感もおおむね改善傾向です。ただし、企業規模によっては恩恵のすそ野が広がらない可能性もあり、今後の展開を見守る必要はありそうです。

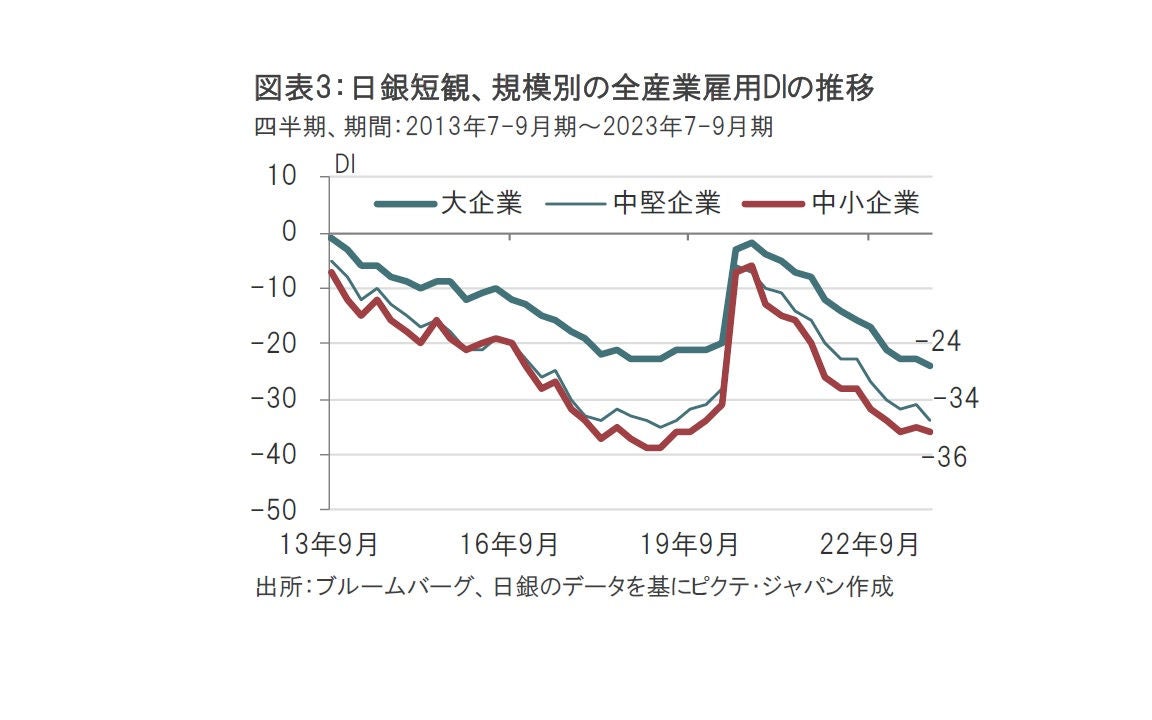

設備投資計画を見ると、23年度の全規模全産業が前年度比13.0%増と、前回調査の同11.8%増を上回りました。設備投資は比較的幅広い規模の企業で計画されているようです。背景として、雇用判断DIが、幅広い企業で人手不足を示すマイナスとなっていることから(図表3参照)、省力化投資などが考えられます。また脱炭素投資は根強い需要があるものと思われます。

ただし、設備の過不足を示唆する傾向がある生産・営業用設備判断には前回調査からの変化がほぼ見られませんでした。設備投資に切羽詰まった不足感というイメージはないのかもしれません。

日銀の金融政策の先行きに変化の兆しがみられる中、今回の短観で注目されていたのは「企業の物価見通し」と思われます。結論だけ述べれば、販売価格の見通し、物価全般の見通し、ともに前回調査からの変化に乏しいとみられます。いい点としては企業の物価見通しが安定化したといえそうですが、日銀としては今回の短観の物価に関する調査結果は、将来的な政策変更をある程度サポートする要因となるかもしれませんが、決め手とはなりにくいと思われます。

なお、日銀短観が発表された2日には「金融政策決定会合における主な意見」(9月21~22日開催分)が公表されました。物価についてのコメントを見ると、輸入物価の下落などでインフレ率は鈍化が見込まれますが、その後賃上げにより物価上昇が実現するか見守るという従来のスタンスが大勢とみられます。日銀短観の結果とおおむね整合的です。ただし、一部の参加者から「今後、物価が想定ほど下がらず上振れしていくリスクも相応にあり、謙虚にデータを見つめていく必要性が、従来以上に高まっている」という指摘もありました。短観の中にも、価格設定行動が変わりつつある兆しもあり、今後の物価や賃金動向に注意が必要です。なお、主な意見には「仮にマイナス金利を解除しても、実質金利がマイナスであれば金融緩和の継続であると捉えられる。こうしたことを、丁寧に発信していくことが重要である」といった意見もありました。金融政策の変更は、まだ先とは思われますが、準備は徐々に進んでいるようにも思われます。ただし、今回の短観は決め手となるには荷が重いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。