- Article Title

- 中銀ウィーク、FRB以外に見られた注目点とは

梅澤 利文

2024/03/25

米国の金融政策は影響力が大きいことから、世界の多くの中央銀行はFOMCに合わせて金融政策決定会合を設定する傾向があります。FRBのアクションを待って金融政策も変更する傾向が見られます。しかし、今回米国が利下げを決定する前にスイスが利下げを決定するなど、国による独自色も見られました。その背景などを振り返ります。

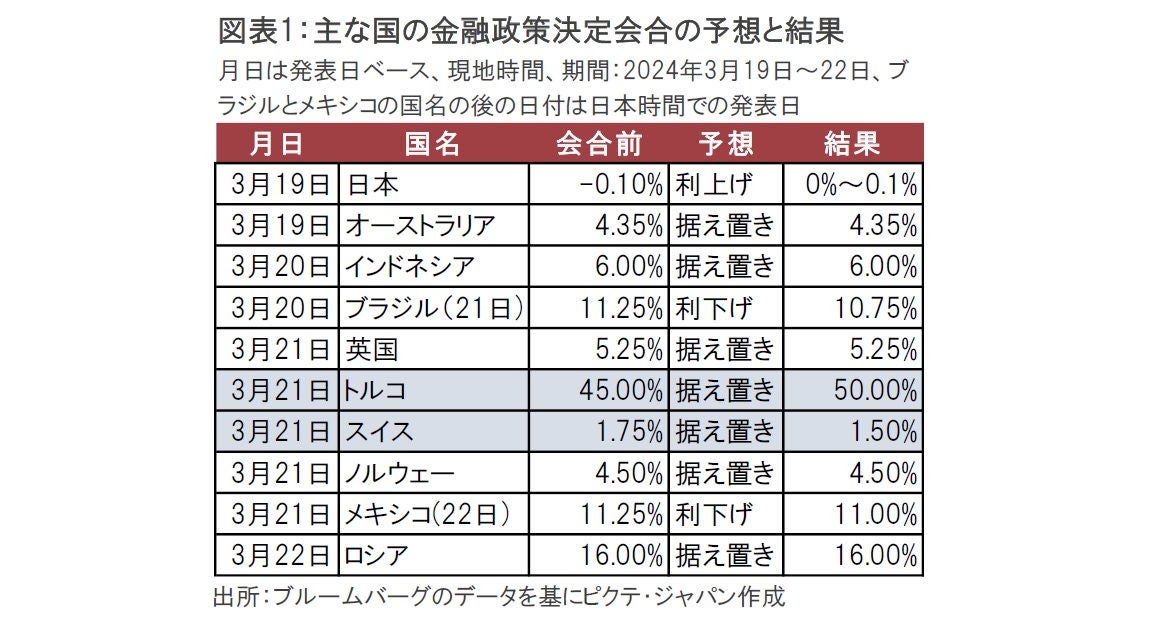

米連邦準備制度理事会(FRB)は24年3月19-20日に米連邦公開市場委員会(FOMC)を開催しました。FOMCが開催された先週は、主要な中央銀行が金融政策を決める会合が続くため「中銀ウィーク」と呼ばれています(図表1参照)。

中銀ウィークはFOMC前後となることが多いのも特徴です。図表1は先週開催された主な国の金融政策決定会合(FOMCを除く)を示しています。大半の国では、図表1の「予想」に示されている事前の市場予想通りの政策が決定されました。しかしトルコとスイスは市場予想の据え置きに反しトルコは利上げ、スイスは利下げを決定しました。

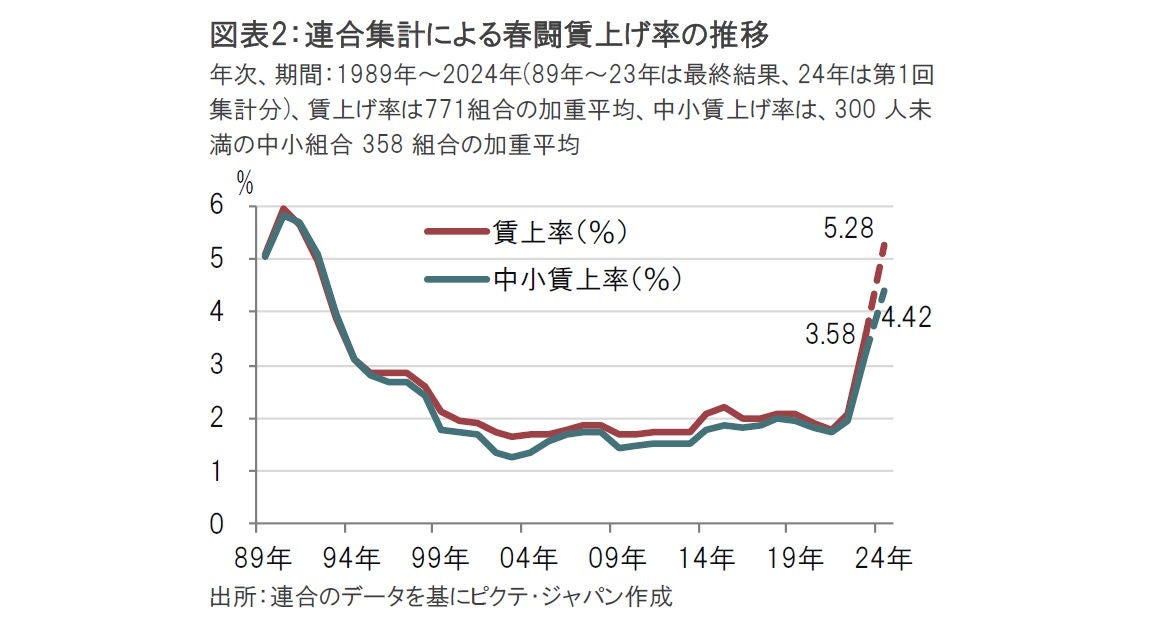

今回の中銀ウィークで注目(FRBを除く)を集めた中央銀行の1つは、最後までマイナス金利を維持していた日銀とみられます。マイナス金利解除の時期を巡り、市場では3月か4月の会合かで直前まで見方は分かれていました。しかし、24年の春闘で連合が第1回集計で大幅な賃上げ率となることが確認されたため、3月マイナス金利解除予想に急速にシフトしたとみられます(図表2参照)。

日銀は今回の会合で、マイナス金利の解除以外にも、イールドカーブ・コントロール(YCC)撤廃や、上場投資信託(ETF)などの新規購入停止を決定したことは報道の通りです。非伝統的と呼ばれる金融政策を一掃し、短期金利(オーバーナイト無担保コール)中心の金融政策運営に回帰するという点においても、今回の日銀の決定は歴史的な意義があると思われます。

次に、市場予想と異なる決定(図表1、水色で表示)をした国としてスイスとトルコを取り上げます。中銀ウィークの前、先進国と新興国の多くの中央銀行はFRBの利下げを待って、政策金利の引き下げを開始するだろうとの認識が一般的でした(日銀は除く)。そうした中、スイスは市場予想の据え置きに反し利下げを決定しました。インフレ鈍化が決定の背景と見られます。会合と同日に発表されたスイス中銀の物価見通しで、従来のインフレ予想が下方修正される内容であったからです。もっとも、市場では利下げ後にスイスフラン安傾向となっており、スイス中銀には通貨安の許容範囲が試される展開になると筆者は想定しています。

トルコは市場予想の据え置きに反し、政策金利を引き上げました。政策金利を前々回(24年1月)の会合で45%にまで引き上げたもののリラ安進行に歯止めが見られなかったことから、追加利上げを実施しました。市場では、政策金利が既に45%と高水準であること、2月に就任したカラハン新総裁の初会合であることから様子見の据え置きを予想していました。しかし、カラハン新総裁の利上げを受け、為替市場にようやくトルコリラ高の兆しが見られました。ただし、今後の展開は未知数です。

図表1に掲載した多くの中央銀行は今回の会合で市場予想通りの決定を行いましたが、発表内容の中に注目すべき点もありました。

英国の中央銀行のイングランド銀行は今回の会合で据え置きを決定しました。前回会合における投票結果は、据え置きが6票、利上げが2票、利下げが1票でした。しかし今回の会合では据え置きが8票、利下げが1票と、利上げ支持がいなくなりました。イングランド銀行のベイリー総裁はメディアとのインタビューで市場が織り込む年内利下げ開始時期や利下げ回数のシナリオを肯定したとも受け取れるコメントをしています。これまで市場ではイングランド銀行が6月以前に利下げを開始する可能性は低いとみていましたが、今では過半が6月からの利下げ開始を見込んでいます。筆者は6月以前の利下げ開始を予想しています。

メキシコ中銀は周到に準備を重ねて、今会合での利下げ開始を決定しました。メキシコは、2月のインフレ率が前年同月比で4.4%上昇と落ち着きつつあるのに比べ、政策金利は11.25%と高水準の状態を過去1年ほど維持してきました。同じ時期、米国が利上げから据え置きへとした中、通貨ペソ安懸念を背景に、メキシコ中銀は政策金利を据え置いてきました。ただし、メキシコ中銀は昨年後半から利下げの可能性を示唆し、前回2月の会合では利下げが近いとのサインを明確にしていたことから、今回利下げを開始したといっても、為替市場への影響は限定的でした。また、利下げ幅も小幅で、利下げ後の政策金利は十分に高く、高金利通貨であることに変化はないと思われます。

この点、インドネシアや図表1にはありませんが南アフリカなど多くの新興国は基本的にはFRBの次の利下げを辛抱強く待つ姿勢と思われます。3月のFOMC後の会見でFRBのパウエル議長は年内に利下げ開始の可能性があることを比較的明確に示唆しましたが、利下げ開始時期と利下げ幅については不確実性が残されています。

インドネシアはインフレ率がこの半年ほど2%台で安定的に推移しています。利下げを開始しても不思議ではない水準ですが、通貨安抑制を重視して政策金利を据え置いているものと見ています新興国の中には似たような経済環境の国も多く、仮にFRBが利下げ開始となれば追随する国は多く出てくるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。