- Article Title

- 6月FOMC、関税の影響を「準備」しながら見守る

梅澤 利文

2025/06/19

6月の米FOMCは政策金利を、市場予想通り、据え置くことを決定した。FOMC参加者の見通しによると、25年の利下げ見通しは前回と変わらず2回とされたが、参加者の見通しに分断もあった。経済見通しでは景気減速と同時に物価上昇への懸念が示された。パウエル議長は足元の米経済の堅調さを強調するが、関税などの不確実性が経済に与える影響も懸念しており、利下げ再開には慎重な姿勢のようだ。

米連邦準備制度理事会(FRB)は6月17-18日に米連邦公開市場委員会(FOMC)を開催し、政策金利(フェデラルファンド(FF)金利)の誘導目標を、市場予想通り、据え置くことを決定した。

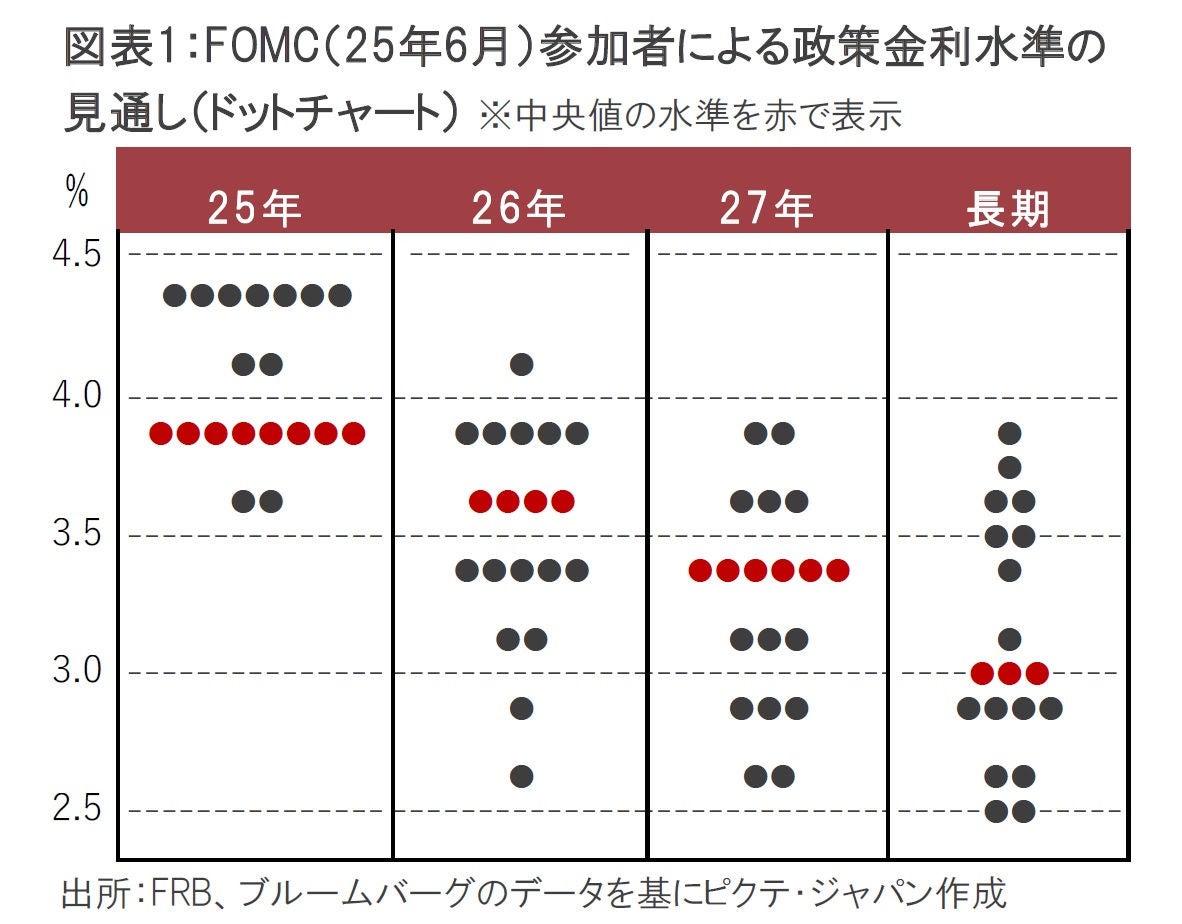

FOMC参加者の政策金利水準の見通し(ドットチャート、図表1参照)によると、中央値の位置から判断して25年の利下げ見通しは2回(0.25%を2回)が示唆され、前回(3月FOMC)と変わらなかった。しかし、年内の利下げがないことを予想する参加者は7人と、前回の4人を上回った。また、26年、27年末の政策金利の予想水準がそれぞれ3.6%、3.4%に切り上げられた。

FOMCやFRBのパウエル議長の記者会見を受けた市場の反応を、金融政策の動向を反映しやすい米2年国債利回りでみると変動は限定的だった。その理由は、声明文の変更箇所が細かな修正にとどまるなど前回FOMCと大差なかったことや、会見も含め発表内容がハト派(金融緩和を選好)、タカ派(金融引き締めを選好)を双方含んでいたためと思われる。この点を確認しよう。

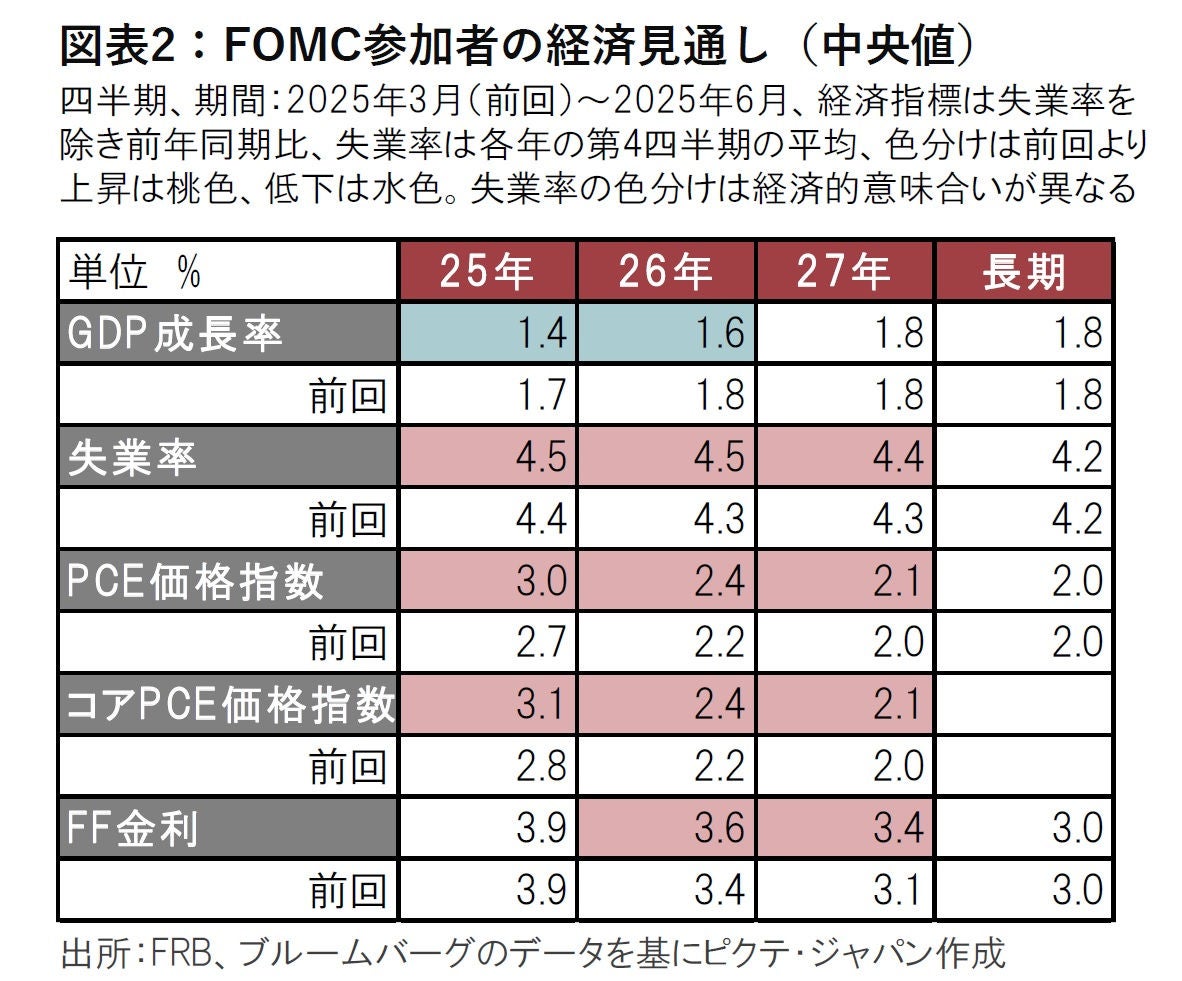

まず、3か月ごとに発表される経済見通しによると、景気減速と物価上昇(スタグフレーション)の方向に予想が修正された(図表2参照)。25年のGDP(国内総生産)成長率は前回の1.7%から1.4%に下方修正した。また失業率を小幅ながら上方修正し景気の悪化を見込んでいる。

ただし、修正幅は小幅にとどまる。また、足元の米国景気や労働市場についてパウエル議長は、賃金や失業率の水準などを指摘して堅調との認識を示した。関税などの影響による今後の成長鈍化を見込んでいるようだ。

インフレ率は幅広く上方修正された。前回の経済見通しはトランプ政権が相互関税を公表する2週間前だった。今回発表された見通しは4月に発表された相互関税とその後のドタバタ劇(想定外の税率と上乗せ税率の適用90日間停止など)を反映したと見られる。インフレ見通しの中で注目したいのは26年以降の上方修正だ。例えば、PCE(個人消費支出)物価指数は26年が前回の2.2%から2.4%へと小幅ながら上方修正された。このことは関税の影響が25年だけにとどまらないことを示唆しているようだ。会見でパウエル議長は、パソコンなど一部の商品価格が関税の影響で足元上昇していることを指摘した。一方で、関税が最終消費に波及するプロセスは時間がかかることも示唆していた。関税の物価への影響を中期的にも警戒しているようだ。

次に、声明文では前回の「失業率とインフレ率の上昇リスクが高まった」という文言が「景気見通しに関する不確実性は低下したが、依然として高い」に置き換わる格好となった。関税などの不確実性は依然高いが、90日間の上乗せ関税の延期明けとなる夏の間に、状況がより明確となるとの期待をパウエル議長は会見でにじませた。

パウエル議長の記者会見などはややタカ派的な面もあったが、ドットチャートの解釈は様々だ。

25年末の政策金利の水準見通しから、年内の利下げ回数は2回と想定される。25年末まで半年ほどとなった時点でも、3月FOMCと同じ2回の利下げ見通しが維持されたのはハト派的と見られる。

しかし、ドットチャートで25年の予想の分布をみると、据え置きと年内1回の利下げにとどまる見通し(タカ派的)の合計は9人だ。一方、年内2回と3回の利下げ見通し(ハト派的)の合計は10人と分断しているようにも見える。6月のFOMCでは足元の政策金利を据え置くことは参加者の間で同意が取れたものの、先行きについて見方が、いっそう分かれる結果となった。この点を記者から問われたパウエル議長は、同じデータを見ても参加者の考え方(反応)は異なることなどを指摘し、懸念は示さなかった。関税の不確実性が低下すると「期待」する夏頃になれば、二分されたFOMC参加者の見解の違いは、やがて収束すると見ているのかもしれない。

年内のFOMCのスケジュールを確認すると、7月、9月、10月、12月の4回、開催が予定されている。関税について夏の間に多くのことがわかるというペースだと7月の政策変更は考えにくい。先物市場などで利下げの織り込み度合いを見ると、7月利下げ再開予想はほぼなく、9月であっても6~7割程度の利下げ織り込みとなっているようだ。パウエル議長の、足元の米国経済は堅調という認識と、不確実性が低下するのを待つ姿勢から9月FOMCでの積極的な利下げ見通しは立てづらい。

しかし、記者からは利下げが遅れることを懸念したと思われる問いかけも見られた。パウエル議長は経済状況を常にモニターすると共に、景気悪化のサインにタイムリーに対応できる態勢を整えているとも述べ、迅速な対応が可能であることを示唆した。準備をしながら見守る姿勢のようだ。現在の政策金利はおそらく景気抑制的な水準にあるとみられ、住宅など経済指標の一部には悪化の兆しも出始めている。不確実性がどこまで明らかになるかにもよるが、年内1~2回の利下げを筆者は見込んでいる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。