- Article Title

- 9月FOMC、利下げ再開ながら先行きに不確実性

梅澤 利文

2025/09/18

FRBは9月のFOMCで政策金利を0.25%引き下げ、年内にさらに2回の利下げが示唆された。労働市場の悪化が利下げの主因とされ、インフレリスクをやや後退させた。市場はFOMCを無難に消化し、株式や国債の変動は小幅だった。来年以降の利下げ見通しは不確実性が残る。経済成長や失業率は改善が見込まれるも関税などに不確実性が残る。筆者は年内残り2回、来年1回の利下げ予想にとどめている。

米連邦準備制度理事会(FRB)は9月16-17日に米連邦公開市場委員会(FOMC)を開催し、市場予想通り政策金利(フェデラルファンド(FF)金利)の誘導目標を0.25%引き下げた。

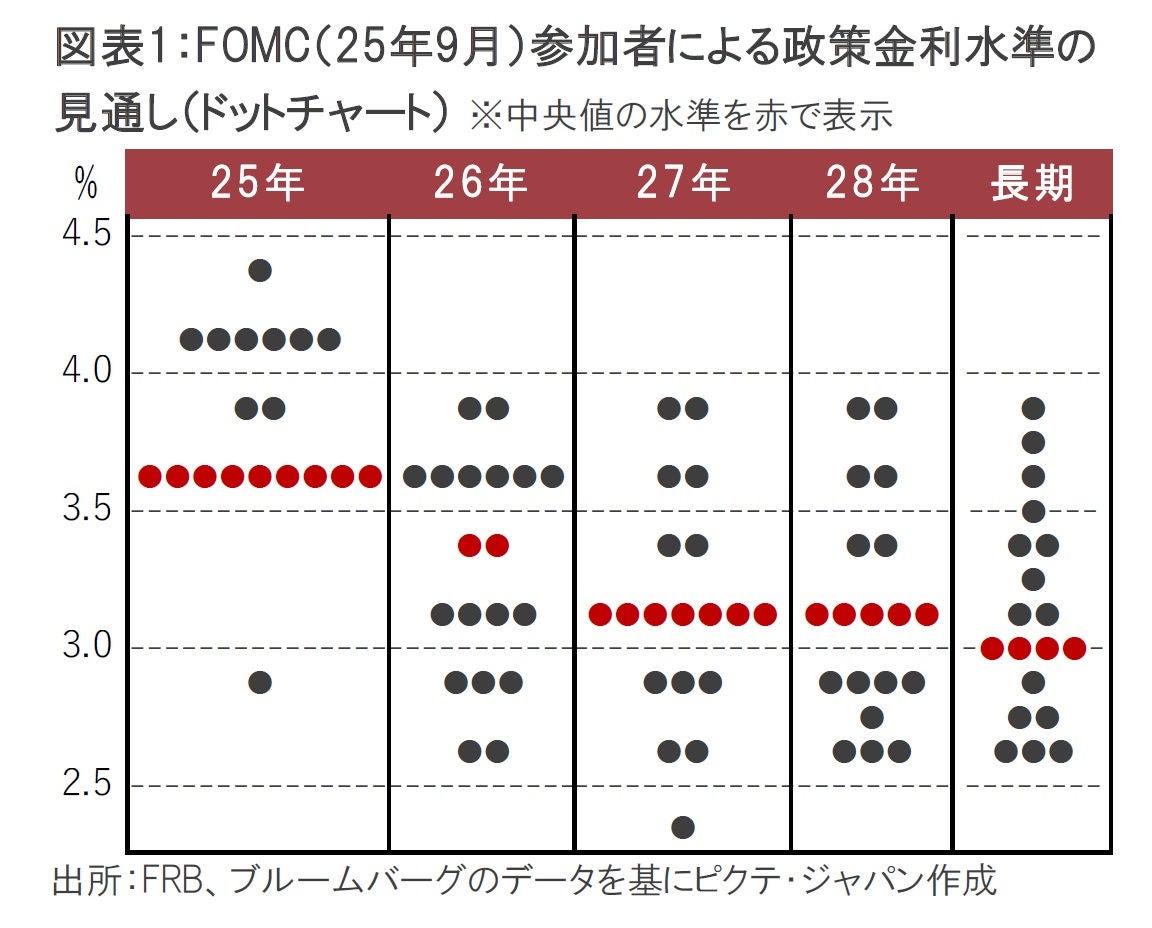

FOMC参加者の政策金利水準の見通し(ドットチャート、図表1参照)によると、中央値の位置から判断して25年残りの利下げは2回(0.25%を2回、10月と12月)が示唆される。一方、26年の利下げは中央値で見ると(25年年末から)1回と「控えめな」利下げ予想だ。しかし、2回の利下げを4名、3回は3名、4回を2名が想定している。合計すれば2回以上の利下げを9名が予想している。

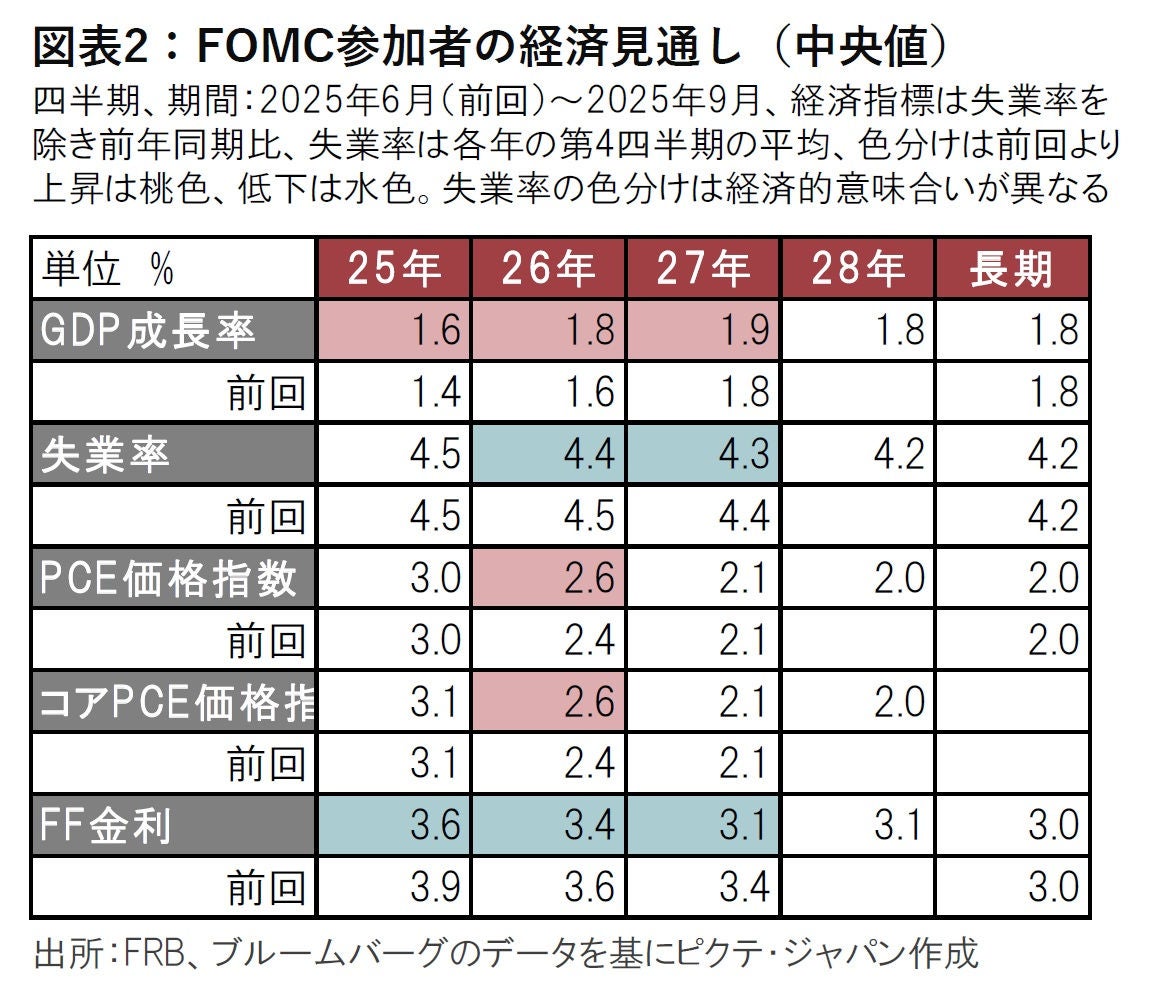

利下げを再開した9月のFOMCのポイントを、声明文、FOMC参加者の経済見通し(図表2参照)、パウエル議長の記者会見から拾い出し、今後の展開を以下に検討する。

まず、今回利下げに踏み切った背景を特定するとすれば、労働市場悪化への対応があげられる。この点については、声明文で、米労働市場を前回のFOMCでは「堅調」としていたが、今回は「雇用の伸びは減速している」と下方修正した。また、声明文2段目のリスクバランスの中で、「雇用の下振れリスクが高まった」と追記したことなどから明らかだ。

さらに会見でパウエル議長は、労働市場の堅調さが失われつつある中、インフレ上昇リスクから雇用下振れリスクへとシフトさせたと指摘したことなどにも労働市場への配慮がうかがえる。インフレリスクについては「関税の影響は予想より遅く、規模も小さい」と表現している。インフレリスクを重視し続けてはいるがややトーンダウンしたようだ。

図表1に示したドットチャートによれば、年内追加利下げは2回が示唆された。9月FOMC前までの市場の主な利下げ予想は3回(9月、10月、12月)が優勢だったが、2回(9月、12月)を予想する声も少なくなかった。9月の利下げも含め3回の利下げがドットチャートで示された点だけを取り出せば、ハト派(金融緩和を選好)寄りとも見られよう。

しかし、26年と27年の予想利下げ回数は1回のみであり、市場の積極的な利下げ織り込みに比べ、タカ派(金融引き締めを選好)な印象だ。パウエル議長は会見で今回の利下げを「リスク管理」のための調整と表現した。これは景気を底上げするような積極的な利下げというよりは、消極的な利下げという色合いが濃いように響く。図表2で26年の失業率予想を見ると、4.4%に下方修正されている。利下げの効果で労働市場が改善すると示唆しているようで、悪化は一時的という認識なのだろう。

なお、図表1のドットチャートで25年末の政策金利が9月時点と変わらないことを予想している参加者が1名いる。これは9月利下げに反対で年末まで据え置きを支持していることを示唆している。このようなことができるのは、投票権のない地区連銀総裁のうちの誰かではないだろうか。反対に、25年末で遠く離れて3%割れを支持している参加者は0.5%の利下げを主張したミラン理事の可能性が高そうだが、他に賛同者はいないようだ。

次に、今後の展開を占ううえで市場の反応を確認すると、26年以降の想定利下げ回数が市場の織り込みを下回ったものの、米株式市場は大崩れせず、米国債の変動も比較的小幅であった。18日の東京時間では米株式先物では落ち着きを取り戻す動きとなった。先々の利下げよりも、まずは年内3回(今回を含め)の利下げが確保されたことを市場は好感したのかもしれない。

また、FOMCというイベントを無難に消化したことも市場の落ち着きの背景だろう。7月のFOMCでは利下げ支持の立場からウォラー理事とボウマン副議長の執行部2人が反対票を投じる異例の展開となった。ドットチャートを見ると、今回のFOMCでも年末の政策金利の予想にばらつきはあるが、一応コンセンサスは形成できたと言えそうだ。

ただし、今後のコンセンサス形成には難しさも想定される。26年のドットチャートを見ると、来年1回の想定はわずか2名で、利下げ消極派と積極派のふた山にわかれている。図表2にあるように26年の経済成長見通しは上方修正され、失業率は低下が見込まれる一方で、インフレ見通しは上方修正された。修正は小幅ではあるが、利下げ消極派を支持する内容だ。

一方、インフレ見通しの上方修正の背景として関税の影響の長期化を見込んでいるのであれば、不確実性は高く下振れの可能性もある。関税の影響が読みにくいのはパウエル議長も繰り返し指摘している。そのうえ、住宅市場など金利感応度の高いセクターにとり金利負担は小さくない。利下げに積極的となる要因も多そうだ。

来年の経済に不確実性が高いうえに、FOMC参加者の顔ぶれも変動が想定される。パウエル議長らの任期を控え、来年のドットチャートや経済予測にはFRBの人事も考慮する必要があるが、想定は困難だ。

このような局面において、筆者は予測困難なFRB人事などは脇に置き、経済状況から判断して、年内残り2回と来年1回の利下げを想定している。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。