- Article Title

- フランス格下げ、まずは政治による対応が必要

梅澤 利文

2025/09/17

格付け会社フィッチはフランス国債の格付けをAA-からA+へ引き下げ、見通しは「安定的」とした。背景はフランスの財政赤字や政治の混乱であり、今後も他社による格付け見直しが続く見通し。フランス国債利回りには信用低下が示唆されている。欧州中央銀行は現時点での特別対応は不要とするも、フランス自身の財政改革を期待しているが、26年度予算など課題は多く、解決の道筋は不透明である。

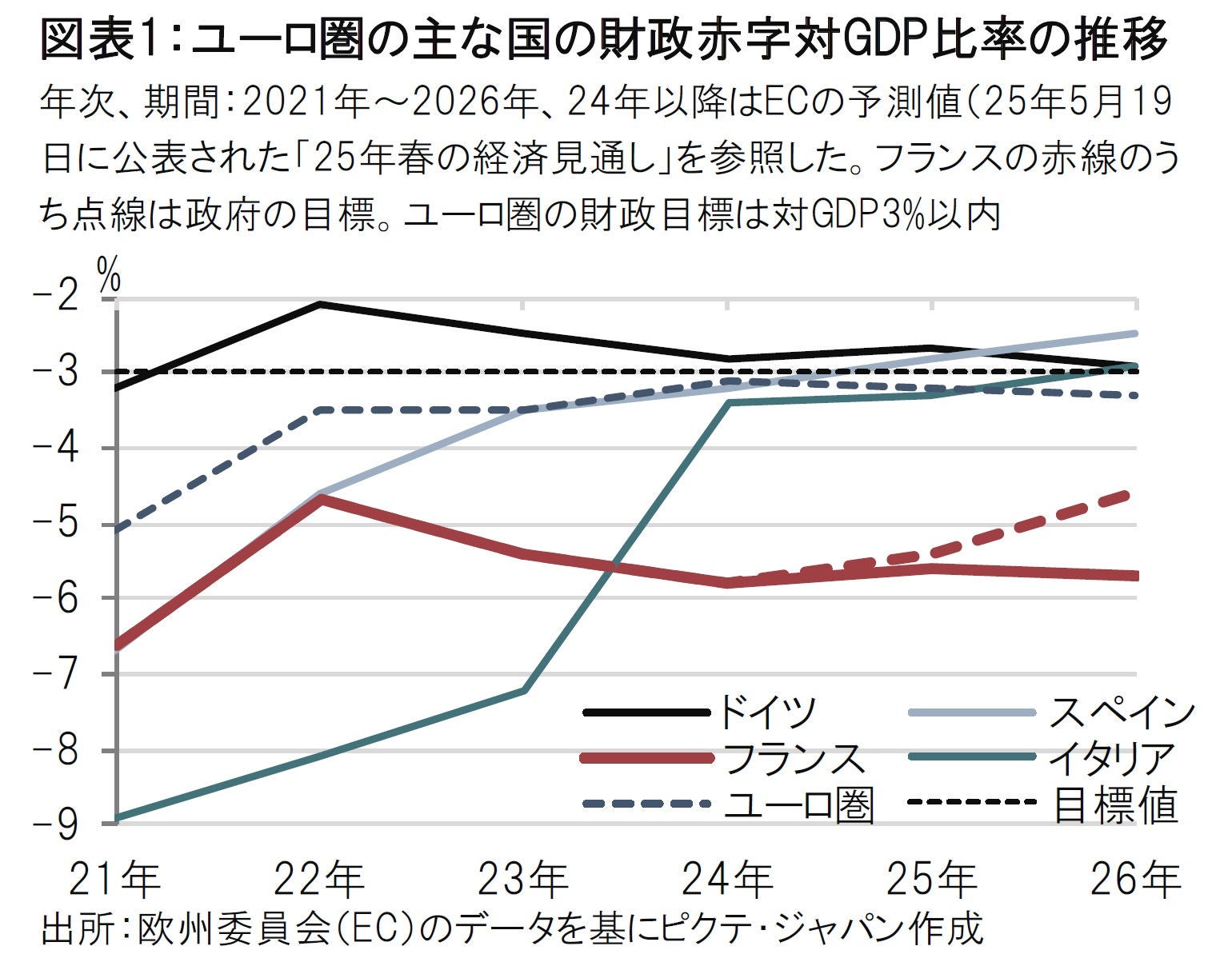

格付け大手フィッチ・レーティングス(フィッチ)は9月12日、財政懸念などを背景にフランス国債の格付けをAA-からA+へ引き下げたと発表した(図表1参照)。フィッチはフランスの格付けを引き下げたが、格付け見通しは従来の「弱含み」から「安定的」に変更した。フランスでは9月8日に行われたバイル内閣(当時)の信任投票が否決され、フランス政治の分裂が示された。フィッチは政治の不安定さを格下げ理由の1つとしている。フランスの財政赤字対GDP(国内総生産)比率はユーロ圏主要国の中でも改善が遅れており、同比率を目標の3%に戻すことが危ぶまれている。

フランスのマクロン大統領は9日、新たな首相にルコルニュ前国防相を指名した。ルコルニュ首相は分断された議会において、懸案となっている26年度の予算案成立に向けた重責を負うこととなった。フランスの税収入対GDP比率はユーロ圏の中ではすでに高水準なことなど財政改善余地に乏しい。ルコルニュ首相が妙案を出せる可能性は低く、当面は厳しい政策運営を迫られそうだ。

フィッチは格付け発表予定日の12日に格下げを発表したが、他の主要格付け会社の発表も今後控えている。ムーディーズ・レーティングスは10月24日、S&Pグローバル・レーティングは11月28日にフランスの格付けレビューの結果を発表予定だ。

ムーディーズはフランスの格付けをAA-に相当するAa3、S&PはAA-としている。特にS&Pはフランスの格付け見通しを25年2月から「弱含み」としており、財政改善の見通しが厳しいと判断したならば、格下げがあっても不思議ではない状況だ。

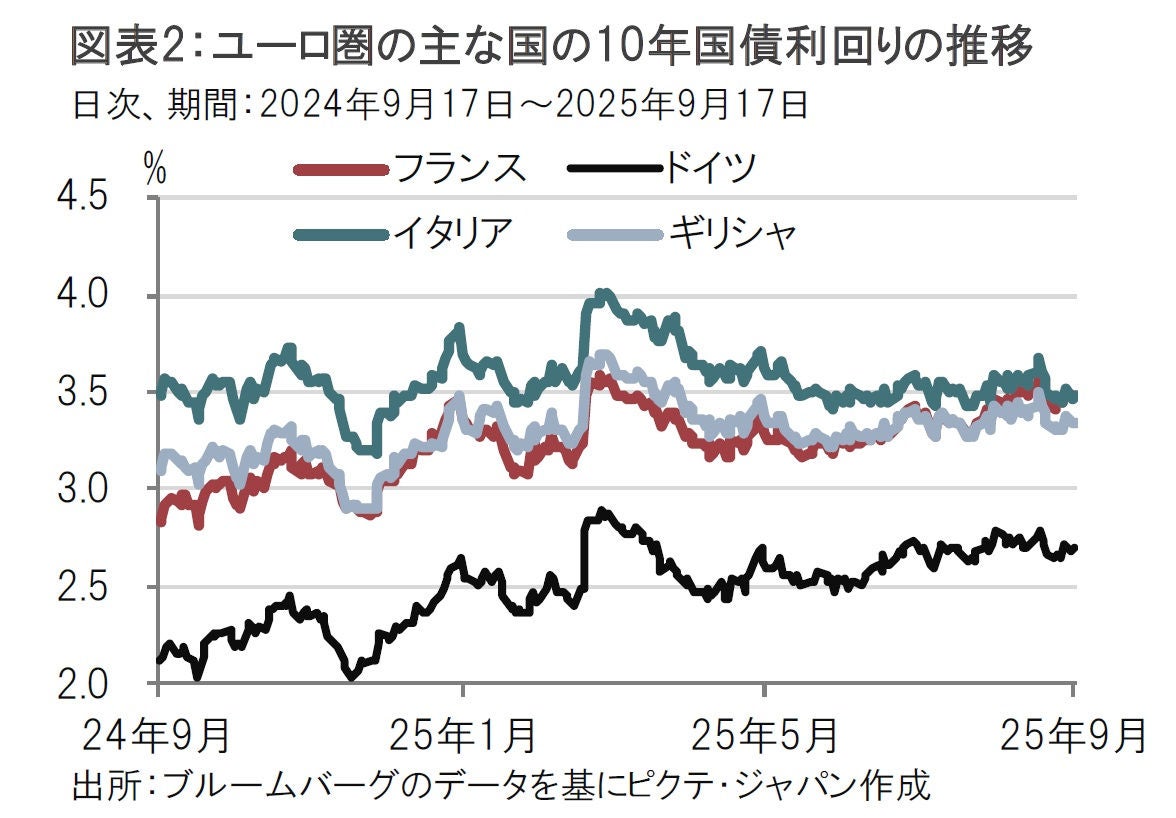

財政不安、政治の混乱、格下げ懸念などを反映してフランス国債利回りは上昇(価格は下落)傾向となっている(図表2参照)。財政悪化で注目されることが多いイタリアの10年国債利回りを足元で上回る局面も見られるなど、フランスの信用低下は国債利回りに明確に示されている。

欧州中央銀行(ECB)は9月11日に政策理事会の結果を発表し、市場予想通り政策金利を据え置いた。理事会後の記者会見ではフランスについての質問が複数あった。ECBのラガルド総裁は個別国の財政について一切コメントしない方針を貫いた。しかし、ユーロ加盟国の国債利回りの格差(スプレッド)の変化が金融システムに与える影響や、その対応方法である国債購入政策について若干発言した。

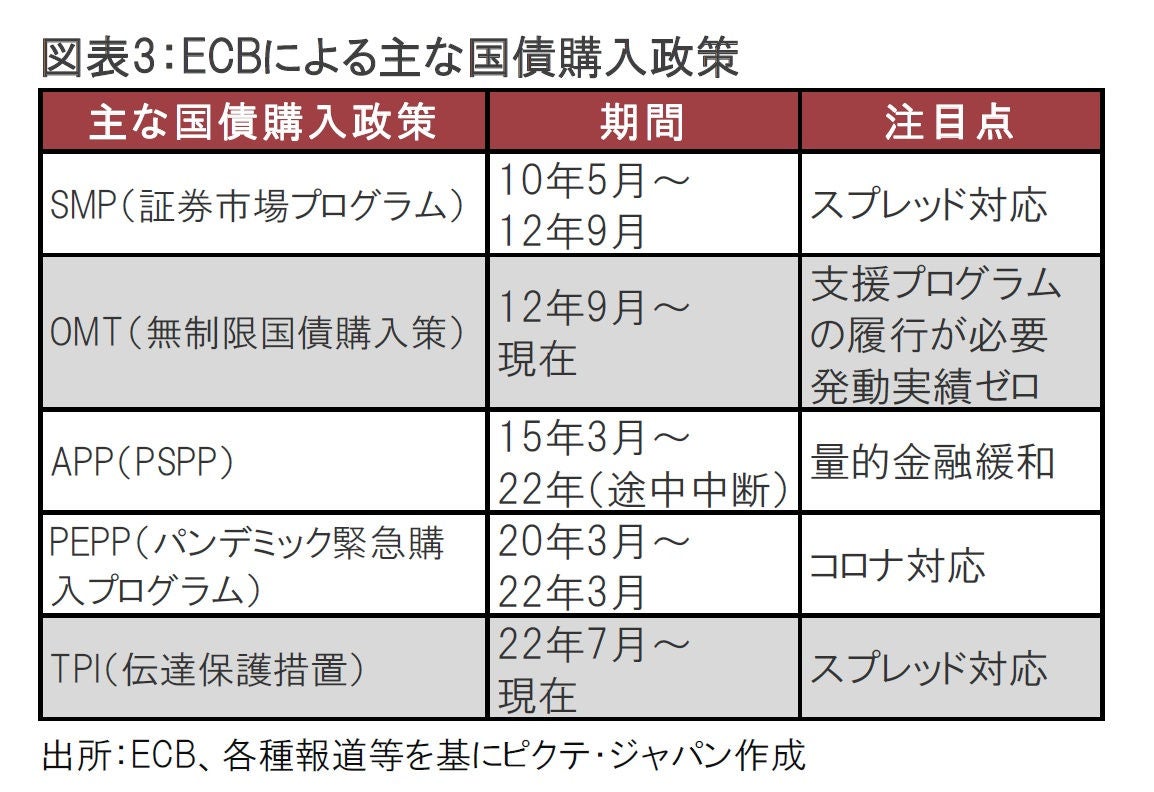

ラガルド総裁の発言内容を要約すると、現在活用可能な国債購入政策であるTPI(伝達保護措置)の発動について、現段階では必要性は低いとの考えを示し、フランス自身による問題解決への期待をにじませた(図表3参照)。

ECBの国債購入政策は資産購入プログラム(APP、その大半は公的部門購入プログラム(PSPP))のように量的金融緩和を主体としたものと、TPIのようにユーロ加盟国のファンダメンタルズから正当化できない金利格差(スプレッド)を抑制するための政策に大別される。現存する主なスプレッド対応策としてはOMTとTPIがあるが、OMTを利用するには財政支援(ESMなど)を受け入れる必要があり、フランスに適用されるのは現実的でない。そもそもその厳しい前提条件からOMTは実績がない。

TPIも実績は見当たらない。発動の条件としてユーロ圏の財政枠組み(財政基準)に準拠していることや、深刻な不均衡の発生、財政の持続性などは求められるが、裁量的な面もありOMTと比べればハードルは低いとみられる。ラガルド総裁の会見で記者の質問が集中したのがTPIであったのは、そのような背景があるからだろう。

なお、ラガルド総裁はコロナ禍の影響が残る22年3月12日の政策理事会後の会見で、「ドイツとイタリアの長期金利スプレッドを縮小するのはECBの任務ではない」と発言し、当時懸念されていたイタリアとドイツのスプレッドがさらに拡大するという事態となった。これを受けてECBは1週間ほど後の3月18日に緊急の政策理事会を開催してPEPP導入を決めたという苦い経験もある。

今回の会見でラガルド総裁はECBの使命は物価安定だが、そのためには金融の安定性は必須であり、市場動向に注意を払っていると指摘した。そのうえで、現状は何らの対応をする段階ではないこと、(フランスが)財政改善に取り組むことが先決であることを強調した。TPIの発動には個別の国の財政改革への取り組みが求められる中、現状はフランス政治への期待を述べるにとどめた格好だ。

フィッチのフランス格下げでECBが慌てる様子はなく、その必要もないと判断しているようだ。ただ、26年度予算を含め、フランスの財政問題の解決は全く道筋が見えていないだけに、注意は怠れない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。