- Article Title

- 米国株式投資戦略 年初3ヵ月間で株価が10%以上上昇した年は要注意?

田中 純平

2019/04/08

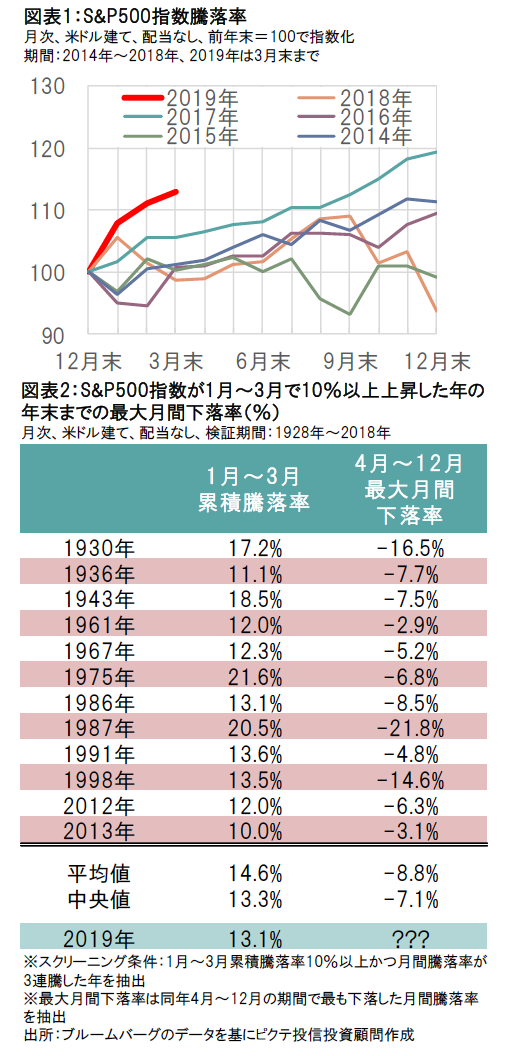

2019年の米国株式市場は、FRB(米連邦準備制度理事会)のハト派スタンス転換や、米中貿易協議の進展期待などを背景に、昨年末から今年3月末時点までのS&P500指数の騰落率(配当含まず)は+13.1%上昇しました。しかし、年初3ヵ月間の累積騰落率が10%以上となった年は、年末までのいずれかのタイミングで大きく下落する傾向がありました。

昨年10月以降の米国株式市場は、米中貿易摩擦懸念やFRBの利上げ姿勢などを嫌気するかたちで、年末にかけて大きく下落する展開となりました。しかし、今年に入ってからはFRBが金融政策方針を一転、利上げについては様子見とし、保有債券の縮小も今年9月までとしました。また、米中貿易協議において進展があったとの報道が相次いだことも、米国株式市場の支援材料となったと考えられます。このため、S&P500指数(配当含まず)は年初来(3月末時点)で+13.1%上昇し、過去5年の累積騰落率と比較しても突出して高い騰落率となりました(図表1)。

図表2は、1928年以降でS&P500指数の累積騰落率(1月~3月)が+10%以上だった年を抽出したものです。過去91年間でS&P500指数が1月~3月に10%以上上がった年は計12回ありました。興味深いのは、その当該年の4月以降のパフォーマンスです。4月から12月までの月間騰落率の中で、最も下落した月間騰落率を抽出したところ、平均値で-8.8%、中央値で-7.1%、最小値で-2.9%、最大値で-21.8%という結果になりました。つまり、年初3ヶ月間で好調だった年は、年末までに月間騰落率が大きくマイナスになる可能性がある、ということが分かります。

年初来の米国株式市場は、FRBがハト派スタンスに転換する中で、米中貿易協議の進展や、英国のEU(欧州連合)離脱延期観測など、期待先行で上昇してきた点が否めません。そのため、今後はこれらの政治イベントが市場関係者の期待通りに合意されることが重要になります。また、米中貿易摩擦によって悪化したマクロ経済指標も、市場関係者の期待通りに改善する必要もあります。1-3月期の企業決算が控える中、文字通り「不安の壁」をよじ登ることができるか注目です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。