- Article Title

- 米中通商交渉の裏側

市川 眞一

2019/10/04

昨春から始まった米中通商交渉は、合意への市場の期待と裏腹になかなか決着しない。背景にあるのは、将来の覇権国化を目指す中国と、それを阻止しようとする米国の根本的な対立だろう。来年11月の米国大統領選挙へ向け、一時的な合意が成立する可能性はある。ただ、それは歴史的に見れば構造的緊張の一場面に過ぎないのではないか。

10日よりワシントンで米中閣僚級による通商交渉が再開される。昨年3月22日、中国の知的財産権侵害を理由にトランプ大統領が制裁関税を課す大統領令に署名して以降、既に1年半に渡って制裁と対話が繰り返されてきた。決着が期待される場面もあったが、結果的にはむしろ緊張感が高まっている印象だ。

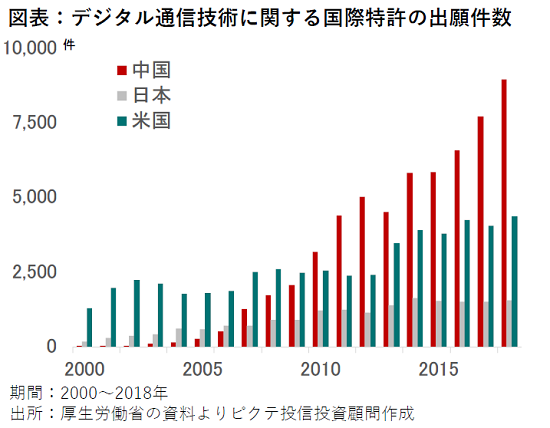

背景にはるのは、景気への配慮と中国の将来の覇権国化阻止で揺れるトランプ政権の迷いではないか。それを象徴しているのが、ファーウェイへの対応だろう。国際知的財産機関(WIPO)によれば、2018年、中国のデジタル通信特許の出願件数は8,935件となり、米国の4,358件を凌駕した(図表)。総出願件数を企業別に見ると、ファーウェイが2年連続でトップだ。

デジタル通信技術で中国が次世代の最先端に立てば、安全保障面において脅威が高まるだけでなく、むしろそれ以上に経済的な影響が極めて大きい。特許の出願件数が技術力の全てを反映しているわけではないとしても、中国、そしてファーウェイは、米国社会の将来にとり大きな懸念になっているのだろう。

2016年の大統領選挙でトランプ候補(当時)が中国に関して訴えたのは、①貿易不均衡の是正、②市場開放、③知的財産権保護、④為替管理の撤廃の4点だった。しかしながら、昨年11月の中間選挙で民主党に下院の過半数を奪われて以降、⑤次世代技術の育成策見直し、⑥国有企業への保護撤廃が加えられている。米国に対抗し得る力を養うため時間を稼ぎたい中国は、①〜④の要求については対応を進めてきた。しかしながら、⑤と⑥は難しいだろう。それは、中国の国家としての根幹に関わる問題だからである。

中国において共産党一党独裁を理論的に支えているのは「社会主義国家」との前提だ。それには、建前として国有企業の存在が不可欠である。利害関係者が多いことからも、国有企業問題に踏み込めば、習近平政権の安定性に関わる可能性すら否定できない。つまり、米国から大量の農産物を購入し、合弁企業への外資の技術移転義務を撤廃することはできても、国営企業に関する米国の要求を習主席が飲むことは困難だろう。

来年の大統領選挙へ向け、トランプ大統領は、中国との対立が景気や株価に及ばぬよう、早期の合意を模索していると見られる。ただし、安易に妥協したとの印象になった場合、自らの支持基盤である低所得の白人層を失いかねない。同大統領は、中国に対して自ら振り上げた拳により、自らの立場を難しくしたようだ。そのトランプ大統領を対中強硬策に追い込んでいるのは、伝統的な米国社会と言える。冷戦終結以降、唯一の覇権国である米国の地位を今後も守るためには、中国の台頭を抑止する必要があるだろう。米中通商協議は、構造的な覇権争いの様相を呈しつつある以上、一時的妥協はあっても、長期的に落ち着くとは思えない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。