- Article Title

- 中東情勢緊迫 原油価格へのインパクト

市川 眞一

2025/06/20

イスラエルによるイランへの攻撃により、中東情勢は緊迫の度を増した。ドナルド・トランプ大統領は、イランへ核開発の放棄を迫り、米軍による攻撃も取り沙汰されている。経済・市場の観点からこの紛争が懸念されるのは、原油市況への影響だ。もっとも、サウジアラビア、UAEなどが十分な供給余力を持ち、需要の伸びが鈍化しているため、原油価格が持続的に上昇する可能性は低いだろう。

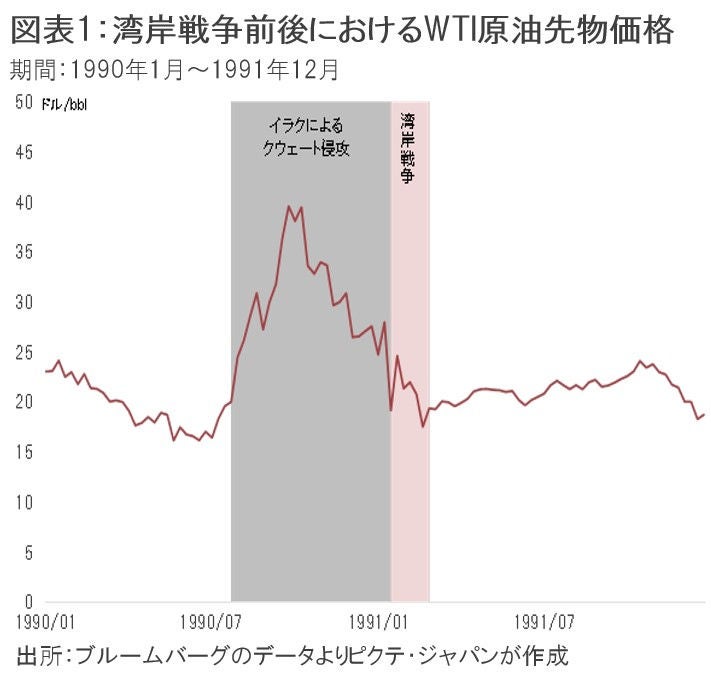

過去を振り返ると、1990年8月2日、イラク軍によるクウェート侵攻を発端とする湾岸戦争では、米国を中心とした多国籍軍による『砂漠の嵐作戦』によりイラクが完全撤退するまで約6ヶ月を要した。その間の原油価格は、一時的に急騰したものの、結局は落ち着いている(図表1)。

当時、クウェートは日量128万bbl、イラクは279万bblを産出しており、世界の供給量の7.0%を占めていた。その2ヶ国の供給が一時的にせよ途絶えたものの、サウジアラビアが1990、91年に日量305万bblの増産を行い、スウィングプロデューサーとして原油価格の安定に寄与したのだ。

これ以降、サウジアラビアは米国との関係を重視、2001年9月の米国同時多発テロ事件以降の『テロとの戦い』においても、国際市場へ向け原油の安定的な供給に大きく寄与した。また、2010年代に入り米国がシェール革命に沸くなか、同国は自ら減産して価格の下落抑制に注力している。今回の中東における新たな情勢下でも、サウジアラビアの果たす役割は大きいだろう。

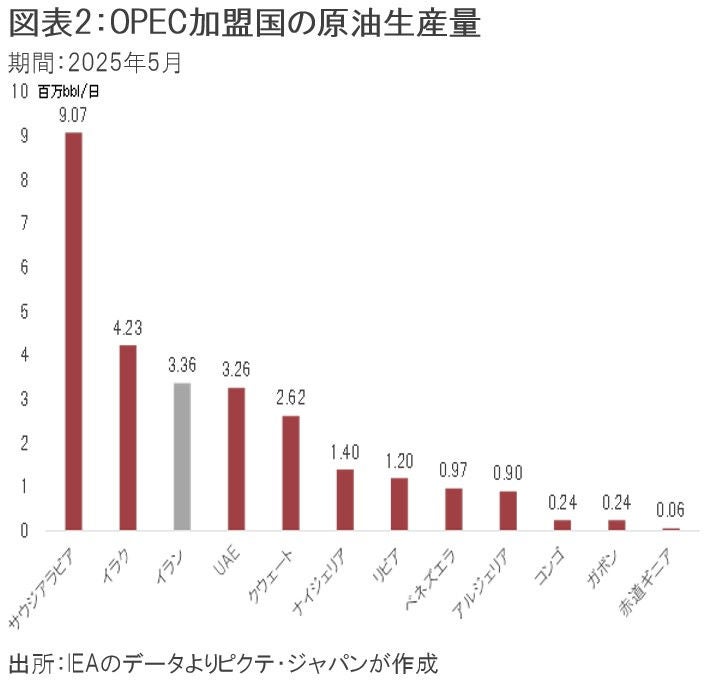

国際エネルギー機関(IEA)によれば、今年5月、イランの原油生産量は日量336万bblだった(図表2)。OPECではサウジアラビア、イラクに次ぐ量であり、中東主要産油国の一角と言えよう。

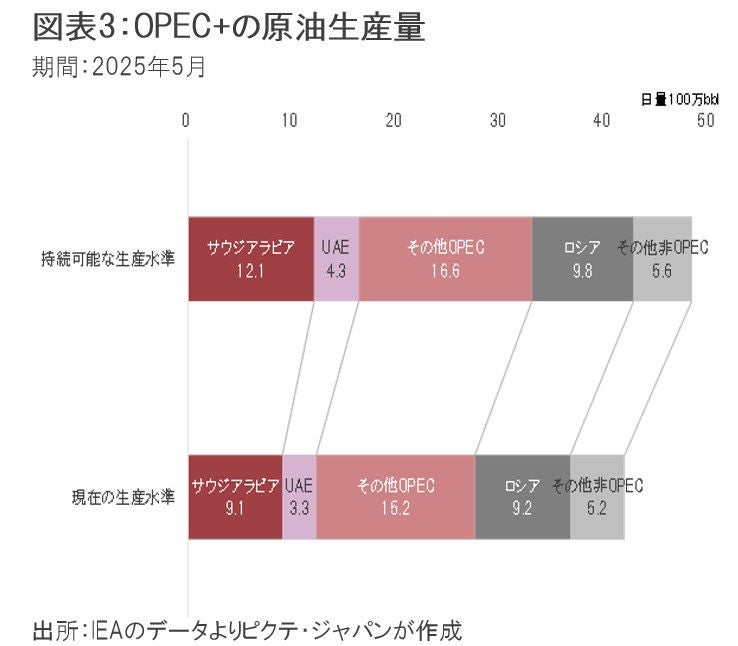

もっとも、サウジアラビアの生産量は日量907万bblであり、同国の持続可能な生産水準との間には304万bblのギャップが存在する(図表3)。また、UAEの生産量も326万bblに止まっていて、供給余力は102万bblに達した。つまり、この両国がフル生産すれば、日量400万bbl以上の増産が可能だ。仮にイランからの原油輸出が完全に止まっても、この2ヶ国で十分にカバーできるだろう。

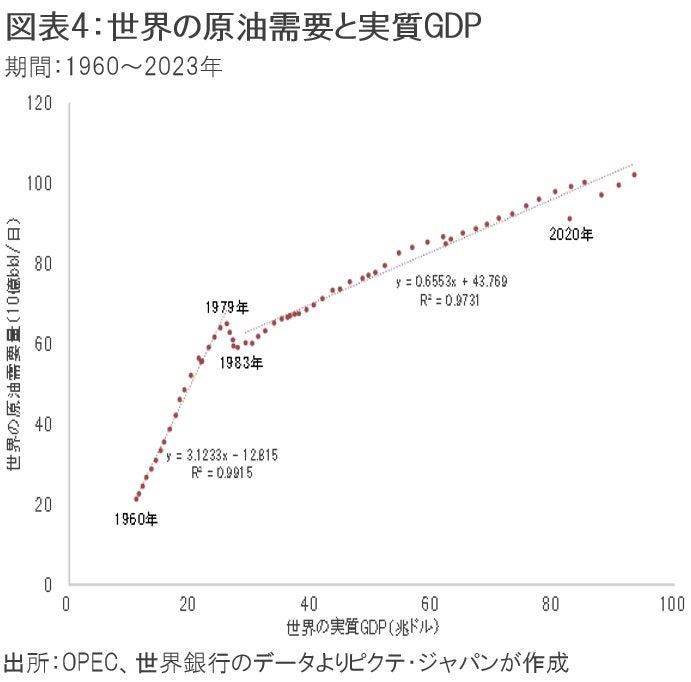

一方、1970年代央と1980年代初頭の第1次、第2次石油危機は、それぞれ中東における第4次中東戦争、イラン革命が契機になった。もっとも、当時は需要国側が高度経済成長、乗用車の爆発的普及期であったことが重要だ。結果として世界の原油需要は鋭角的に拡大していた(図表4)。

第2次石油危機以降、主要国経済が安定成長期に入った上、産業のソフト化、環境問題への関心の高まりから、経済成長に対する原油需要の弾性値は低下した(図表4)。今世紀に入り需要を大きく拡大してきた中国も、経済が曲がり角に到達、このところは需要がほとんど増えていない。

ちなみに、ダラス連銀によれば、米国における新たなシェール油田の損益分岐点は60ドル台/bblだ。サウジアラビアは、原油の供給量を調整することで価格の高騰を抑え、米国におけるシェール開発の抑制を図ると見られる。

例外として原油市況に大きなインパクトが及ぶとすれば、イランがホルムズ海峡を封鎖した場合だろう。サウジアラビア産を含め、中東産原油の多くがこの海峡を通って輸出されるからだ。ただし、それは米国の本格的な軍事介入を招き、イランの政治体制の転換に結び付く可能性が高まる。イランがそうしたリスクを冒すとは考え難い。

サウジアラビアなど主要産油国に十分な供給余力がある一方、需要国側の成長は鈍化し、環境問題からエネルギー効率の向上、脱化石化も進捗している。イスラエルのイラン攻撃により中東情勢がしばらく混乱するとしても、原油価格に及ぼす影響は限定的ではないか。ただし、国際社会の分断がさらに進みつつあることには注意が必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

, 静かな朝の国会議事堂(東京都千代田区永田町")