- Article Title

- 世界株式投資戦略 なぜ年金基金は水インフラに注目するのか?

田中 純平

2019/12/20

年金基金は投資期間が10年を超える長期投資家と位置づけられる。その長期投資家がいま注目するのが水インフラ投資だ。インフラ投資は巨額の資金を運用する年金基金のような機関投資家のみが投資可能なものだと思われがちだが、実は個人投資家もインフラ投資によるリターンを享受することが可能だ。

インフラ事業は社会に欠かせないライフラインを提供し、景気変動の影響を受けにくく、規制による高い参入障壁、物価上昇リスクに対する耐性、安定したキャッシュ・フローといった特長がある。年金基金は世界的な低金利環境や分散投資の観点から投資対象をインフラ事業等にシフトさせる傾向にあり、その中でも水インフラに注目が集まっている。代表的な事例は、年金基金やソブリン・ウェルス・ファンドによる英Thames Waterへの出資だ。Thames Waterは英国内で水インフラ事業を手掛ける民間企業だ。株主にはカナダのオンタリオ州地方公務員年金(OMERS)や英国大学退職年金制度(USS)など10の運用機関が名を連ねる。

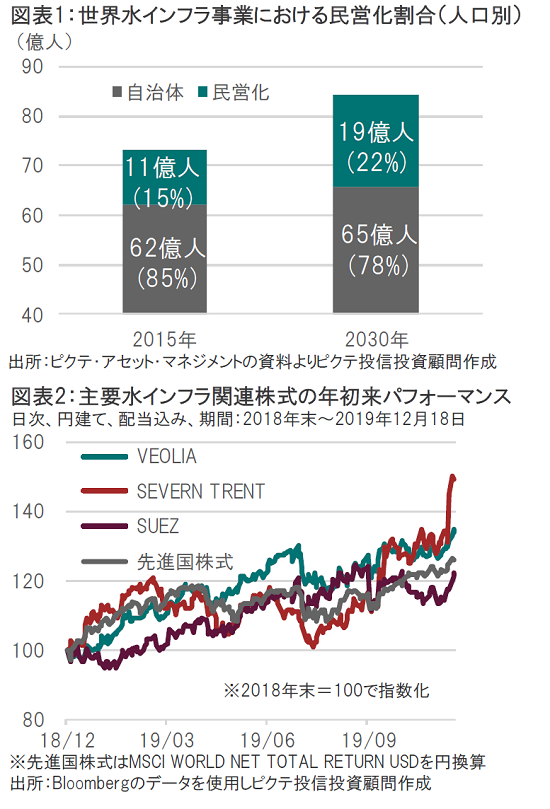

世界の水インフラ事業の大半は自治体によって運営されており、民営化されているのはごく一部だ(図表1)。しかし、自治体による運営では、老朽化するインフラ施設や肥大する運営コストに対して適切に対処することは難しい。(日本の例ではあるが)水の安全保障戦略機構事務局と新日本有限責任監査法人による共同報告書(2018年)によれば、2040年までに水道料金の値上げが必要とされる日本の事業体数は全体の90%に及び、水道料金の値上げ率は全体平均で36%といった推計もある。そのため、水インフラ事業の民営化が急務となっている。日本では2011年11月施行の改正PFI法によってコンセッション方式(運営権だけを民間に売却する手法)が解禁され、2019年10月施行の改正水道法によって自治体のモニタリング強化や責任が明確化された結果、今後は水インフラ事業の民営化に弾みがつく可能性がでてきた。すでに浜松市は2018年4月からコンセッション方式で下水道事業を民営化しているほか、宮城県は上下水道、工業用水のコンセッション方式の民営化案が今年12月17日に宮城県議会で可決された。

個人投資家も年金基金のような投資を行うことが可能だ。前述した英Thames Waterは非上場会社だが、水インフラの主要企業である仏Veolia Environnement や仏Suez 、英Severn Trentなどは上場会社なので、これらの株式に投資することによって民営化の潮流からリターンを享受することができる(図表2)。しかし、水インフラ関連株式はあくまで長期目線で投資することが重要だ。年金基金の投資期間が10年以上であるのと同様、個人投資家の投資期間も10年以上であるべきた。非上場会社と違い、上場会社の株式は流動性がある反面、株価が大きく変動するリスクがあるので、リスクを抑える観点から長期投資が欠かせないのだ。無論、水インフラ関連株式だけでなく、その他の資産に分散投資することも忘れてはならない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。