- Article Title

- 新型コロナウイルスで警戒すべきトリプル・ショック

田中 純平

2020/03/06

.")

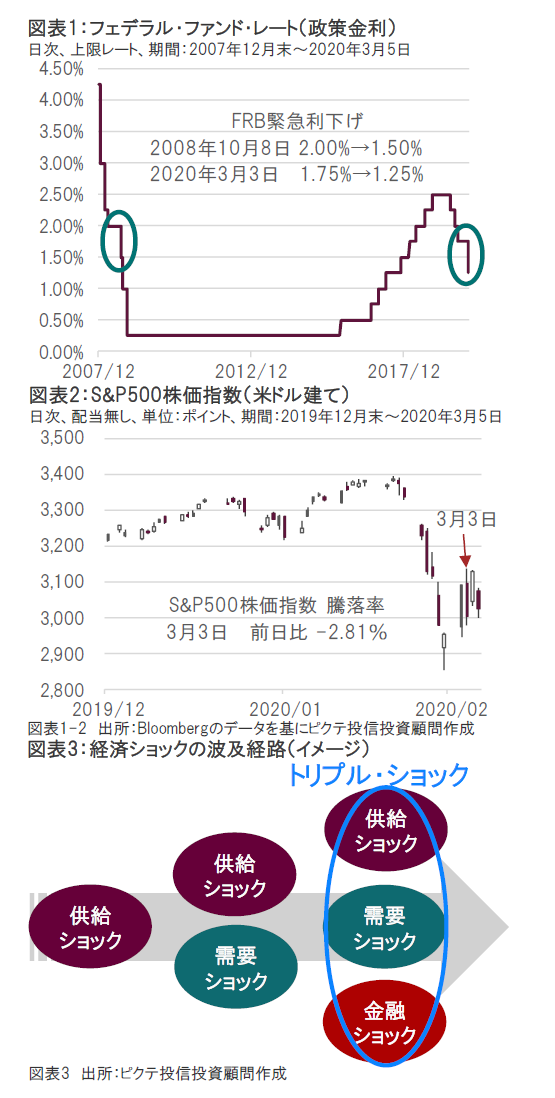

FRB(米国連邦準備制度理事会)は3月3日、2008年10月以来の緊急利下げを突如発表した。新型コロナウイルスが経済活動にもたらすリスクを鑑みての判断だったわけだが、これに対し同日の米国株式市場は大幅安となった。米国株式市場が緊急利下げに対して「売り」で反応したことで、今回のコロナショックの問題点が改めて浮き彫りになった。

新型コロナウイルスの感染が拡大するまでは、FRBによる積極的な金融緩和等に支えられ米国株式市場は堅調に推移してきた。今回の緊急利下げも金融緩和であることから、市場参加者が好感してもおかしくなかった。しかし、市場の反応は真逆だった。その理由は、今回のコロナショックが需要ショックではなく、供給ショックに起因しているからであろう。

経済ショックは主に需要ショック、供給ショック、金融ショックの3つがある。需要ショックは増税等によって消費や設備投資が減少し経済が低迷すること、供給ショックは工場や店舗などの供給能力の毀損によって経済が低迷すること、金融ショックは金融機関の破綻等によって経済が低迷することを指す。今回は新型コロナウイルスの感染拡大によって工場の生産能力低下、供給網や交通網の遮断、小売り店舗の一部閉鎖などが起こったことから、供給ショックと分類できる。そもそも中央銀行による利下げは需要ショックに対処する金融政策なので(FRBが緊急利下げを行ったところで感染拡大を抑制(供給能力を回復)できるわけではない)、マーケットが売りで反応しても不思議では無いのだ。

今後警戒すべきは、コロナ・ショックが供給ショックだけでなく、需要ショックや金融ショックまで発展するリスクだろう。新型コロナウイルスの感染拡大を警戒して個人が消費を抑制するだけでなく、企業も設備投資を控えるようになれば、コロナショックは需要ショックに変化する。さらに、中小企業を中心に資金繰りが厳しくなれば不良債権が増加、金融機関の経営も圧迫される。そして、資金調達環境が全般的に悪化すれば金融ショックも引き起こしかねない。最悪の場合、これら3つの経済ショックが同時に起こる可能性すらある。FRBがそこまでのリスクを認識していれば、緊急利下げも納得がいく。当面はリスクを抑えたポートフォリオを維持すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。