- Article Title

- 新型コロナ・ショックの先 景気・市場編

市川 眞一

2020/04/17

東京市場は、新型コロナウイルス収束への期待、米国などの経済政策への安心感からリバウンドした。もっとも、仮に新型ウイルスがピークアウトしたとしても、経済の正常化には相当の時間を要するだろう。感染再拡大への懸念が残る上、家計も企業も手元流動性の確保を優先すると見られるからだ。また、日本経済にとっては、FRBの量的緩和が円高圧力になる可能性がある。

東京市場では、日経平均が3月19日の16,552円を底に反発に転じている。背景には、新型コロナウイルスの世界的な感染収束への期待、そして米国を中心とした大型経済・金融政策への安心感があるのではないか。

もっとも、先行きに楽観はできないだろう。理由は、企業業績の不透明感が払拭できないことだ。

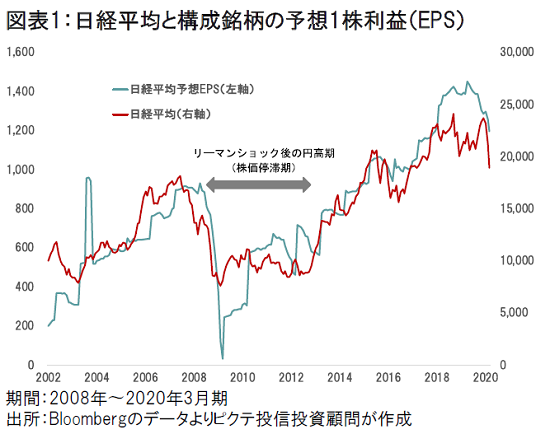

日経平均は、構成銘柄の予想1株利益(EPS)に連動する傾向がある(図表1)。リーマンショックの際、日本株は5年間に渡る底ばいを続けたが、ファンダメンタルズから見ると、それは業績低迷が直接的な要因だったのではないか。

新型ウイルスの感染収束が確認された場合、市場にはさらに安堵感が広がるだろう。もっとも、景気・企業業績がV字回復する保証はない。そう考える理由の1つは、感染の再拡大への警戒感だ。例えば、ニューヨーク州やパリでロックダウン(都市封鎖)が解かれ、東京で非常事態が終了したとしても、住民や企業が元通りの生活、経済活動を取り戻すには、相当の時間を要すると推定される。

また、新型ウイルスの感染抑止を図る過程で、多くの家計、企業が所得、売上の急減に直面した。その結果、平時に戻っても現金保有への選好が高まると見られ、当面、消費や設備投資を抑制する傾向となるだろう。

もちろん、経済活動の再開に加え、各国が財政策を講じることなどから、新型ウイルスの感染が収束すれば、景気は緩慢ながら拡大するとは見られる。ただし、それは「V字回復」ではなく、「L字」に近い「U字回復」なのではないか。

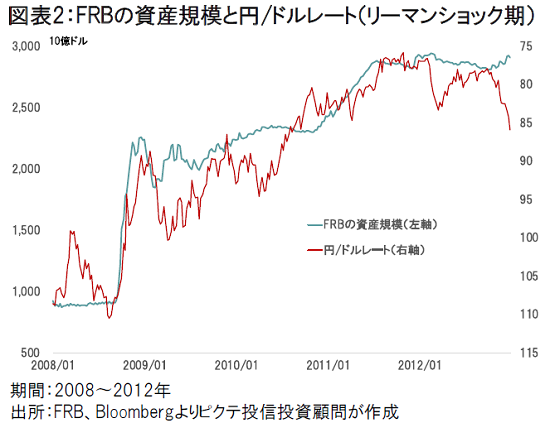

リーマンショックの後、為替はドル安・円高になった。FRBが量的緩和(QE)を実施、国際金融市場においてドルの供給過剰感が強まったことが主な要因だ(図表2)。

足下、FRBはリーマンショック期を超えるペースと規模で流動性供給を強化しつつある。一方、日銀は既にアベノミクスの下で資産規模が大きく拡大しており、これ以上の大胆な緩和は難しい。結果として、新型ウイルスの感染が収束した後、本格的なドル安・円高局面になる可能性がある。これも、日本企業の業績には重石になりかねない。

長期的に考えれば、日米の財政拡大と日銀、FRB、ECBの巨大な流動性供給は、資産バブル、そして通貨価値下落の温床となり得るものだ。もっとも、当面に関して言えば、緩慢な世界経済の回復とドル安・円高傾向は、日本経済・株式市場にとって好ましい状況ではないだろう。

新型コロナウイルスの感染が収束した場合、市場により楽観的なムードが

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。