- Article Title

- 原油価格急落 背景と影響

市川 眞一

2020/04/24

原油価格が急落している。新型コロナウイルスによる需要急減が直接の理由だが、背景は米国のシェール革命だろう。サウジアラビア、ロシアなど既存の産油国は、国際的な脱化石燃料化の動きを睨み、弱い供給能力を淘汰して寡占化を目指す模様だ。当面、石油市況の低迷は続き、オイルマネーの縮小、物価の下押し圧力が、世界経済のマイナス要因となる可能性が強い。

WTI原油先物は、期日において差金決済ではなく、現物決済される。一時的に価格がマイナスになったのは、期日を控えて在庫が積み上がり、貯蔵コストの高騰が反映されたものだ。それはテクニカルなものとしても、石油価格の下落は、1)新型ウイルスによる需要減、2)市場の寡占化を目指すサウジ・ロシアが仕掛けた価格戦争、3)国際的な脱化石燃料化の動き、4)シェール革命による米国の産出量大幅増‥の4点が背景と見られる。特に、米国の増産は、世界の石油市況に構造的な影響を与えているのではないか。

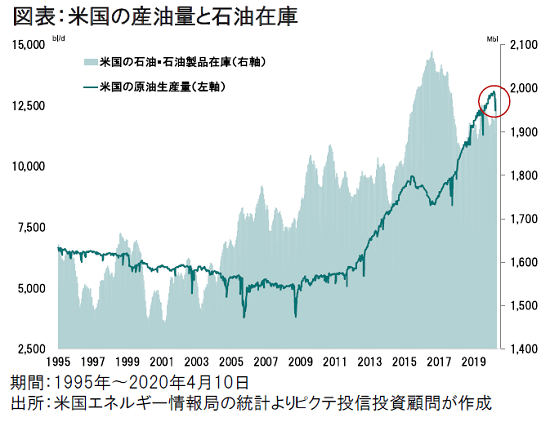

2010年、米国の産油量は日量550万blであり、世界最大の石油輸入国だった。一方、現在の生産能力は日量1万3千blに達し、サウジを抜いて世界最大の産油国になっている(図表)。さらに、トランプ米大統領は、規制緩和を進めてシェールオイルの開発を促進、石油輸出国になる意向を強調してきた。国際社会が脱化石燃料化を目指すなか、この米国の動きに対し、サウジ、ロシアは強い危機感を持ったのではないか。それが、今回の石油価格急落の背景だろう。

3月6日、OPEC加盟国とロシアなど非加盟国で構成する「OPECプラス」は、新型ウイルスによる需要急減に対応して協調減産を目指した。しかし、協議は決裂、この結果を受け、サウジが増産に入ったことが、石油市況急落の直接の契機である。サウジのムハンマド皇太子は、価格の下落により、損益分岐点の高い中小産油国、そして米国のシェール事業者を市場から退出させる方向へ追い込もうとしたのではないか。また、生産協調の枠組みへ米国を取り込むことも狙いだろう。

もっとも、歯止めの利かない市況急落を受け、4月13日、OPECプラスは過去に例のない日量970万blの減産に合意した。メキシコの反対で再び決裂寸前になった模様だが、参加国ではないトランプ大統領がロペス・オブラドール大統領と電話で会談、メキシコの減産分を米国が肩代わりすることを約束して決着させたのである。

しかし、それでも価格が下げ止まらないのは、新型ウイルスによる需要減が日量2千万blに達したとの見方があることに加え、米国の減産が市場に依存したものだからだろう。トランプ政権は、政府主導による供給量の調節には否定的だ。シェールオイルの場合、生産再開が容易であるため、価格下落で生産量が減っても、市況回復時に米国が増産、結局、米国のシェアが拡大するとの観測は根強いようだ。

新型ウイルスが収束しても、世界経済の回復は緩慢なペースになると見られる。また、シェールオイルの生産の柔軟性は、需要拡大期にも原油価格の重石になるだろう。結果として、石油市況の低迷が続き、米国のシェール事業者が大きな打撃を被る可能性は否定できない。

世界経済への影響を考えると、原油価格の低下は物価を押し下げる要因だ。また、石油開発の意欲が削がれる結果、関連の投資は停滞すると見られる。

さらに、産油国の財政状況が急速に悪化し、オイルマネーの逆流が始まるのではないか。その場合、国際金融市場への影響は避けられないだろう。資産市場における投資の回収は、株価などの下押し圧力となることが想定される。

一方、長期的に考えると、今回の原油価格急落は、事業者や産油国に持久戦を迫るものだ。体力のない事業者、産油国が淘汰され、最終的にはサウジなどの湾岸諸国、ロシアによる石油供給の寡占化が進む可能性があるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。