- Article Title

- 米中対立の行方

市川 眞一

2020/07/31

米中の対立が先鋭化している。背景は経済の低迷と考える。大統領選挙を控えて米国ではトランプ大統領の劣勢が伝えられ、トランプ陣営は有権者の批判を中国へ向ける意図があるのではないか。中国は本音では米国との緊張関係を望まないとしても、習近平政権は妥協的姿勢を採れないだろう。両国の睨み合いは、少なくとも米国大統領選挙まで続きそうだ。

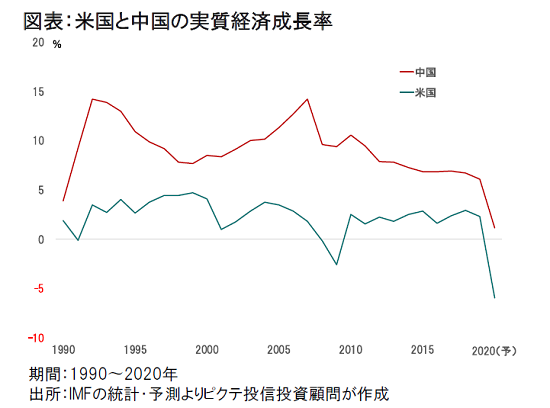

IMFによれば、2020年における米中両国の経済成長率は、過去30年間で最も低水準になる見込みだ(図表1)。米国の場合、リーマンショック期の2009年に記録した▼2.5%を下回り、▼5.9%が予想されている。

戦後、再選を目指した10人の大統領のなかで、選挙イヤーがマイナス成長だったのはジミー・カーター大統領のみだが、ロナルド・レーガン氏に大敗して再選を阻まれた。11月3日の大統領選挙へ向け、トランプ大統領は正に背水の陣だ。経済が落ち込む要因となった新型コロナの発生源である中国に対し厳しい姿勢を見せることで、有権者の怒りの矛先を中国に向ける意図があるのではないか。

中国の習近平国家主席は、今、3重苦により中国共産党内で批判に直面している可能性がある。3重苦とは、1)米中通商協議で米国に譲歩し過ぎたとの批判、2)景気の落ち込み、そして3)香港問題だ。南シナ海や尖閣諸島周辺への海洋進出、香港問題で敢えて強硬姿勢を採っているのは、国内情勢を背景にしたものと見られる。

従って、中国の本音が米国と覇を競うには時期尚早との判断だったとしても、大統領選挙を前にしたトランプ政権の対中批判に対し、真正面から対抗せざるを得ないのだろう。ただし、中国の対応は、トランプ政権のパンチに対し、不可逆的な対立にならないよう、慎重にカウンターで応酬することに留まるのではないか。

11月3日の選挙で再選された場合、トランプ大統領は、対中姿勢に関して通商重視に戻る可能性が強い。トランプ大統領の対中政策は、元々、中国が抱える領土・領海問題、人権問題などの優先順位は高くなかったと見られる。従って、大統領選挙後、中国との間では、通商交渉の第2段階を進め、譲歩を引き出して実績作りを図るだろう。

一方、ジョー・バイデン前副大統領が選挙に勝った場合、中国は太いパイプを活かして関係の再構築を図ると予想される。上院外交委員長を計4年間務めた経験を持つバイデン氏は、外交通で知られた政治家だ。予測不能のトランプ大統領に比べ、米中の歴史への認識も深いと見られるだけに、トランプ大統領と比べれば、「バイデン大統領」は中国にとって付き合い易い米国の指導者なのではないか。

従って、トランプ大統領の再選、「バイデン新大統領」の誕生、何のケースにおいても、米中関係は米国大統領選挙後に緊張緩和へ動く可能性が強いと考える。むしろ、経済の立て直しに当たり、両国は協力の方向を模索するだろう。

もっとも、長期的に考えた場合、米中は次世代の覇権を争う関係にある以上、年々、両国間の緊張感は高まって行くはずだ。特に、デジタル情報通信、中央銀行デジタル通貨、その関連としての人工知能など、デジタルを活用したビジネスの分野、そして中国が革新的利益とする台湾、香港、南シナ海を巡る牽制と対立は厳しさを増すだろう。

マーケットにとっては、当面、米中の対立先鋭化を気にしなければならない日が続きそうだ。ただし、今の段階では、両国がかつての「米ソ冷戦」のような状態に入ることはなく、米国大統領選挙の後は、取り敢えず対話のムードが醸成されることで、この件が市場に与える影響は沈静化すると考える。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。