- Article Title

- 中国の金融政策を考える

梅澤 利文

2019/02/22

米中貿易戦争の影響もあり、中国経済の減速が懸念されています。米国との貿易交渉の先行きが不透明ななか、中国当局の金融・財政政策による景気下支え策が注目されます。人民元の金融政策執行報告や、当局のコメントなどから、08年や15年のような大胆な政策でなく、昨年同様、的を絞った資金供給が今後の金融政策の主体となることが想定されます。

中国人民銀行(中央銀行)は2019年2月21日に18年第4四半期の金融政策執行報告を公表しました。人民銀は同報告書で今後の金融政策運営について、対象を絞った預金準備率引き下げのほか、同じく対象を絞った中期貸出制度(TMLF)、再貸出や再割引の拡大といった金融政策手段の組み合わせに一層取り組む方針を示し、国内での必要性に対応して流動性を供給する姿勢を示しました。

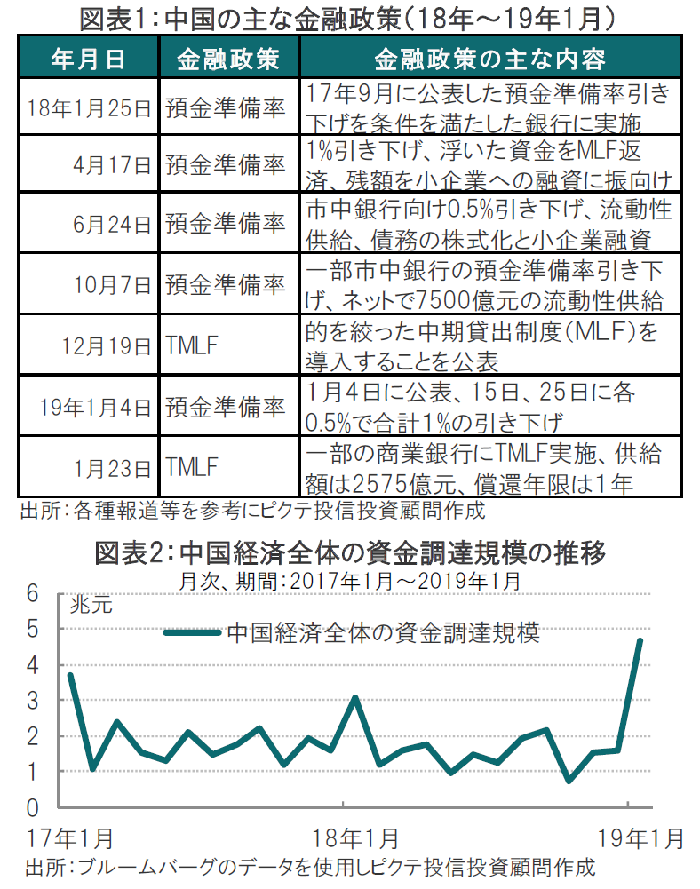

米中貿易戦争の影響もあり、中国経済の減速が懸念されています。米国との貿易交渉の先行きが不透明ななか、中国当局の金融・財政政策による景気下支え策が注目されます。人民元の金融政策執行報告や、当局のコメントなどから、08年や15年のような大胆な政策でなく、昨年同様、的を絞った資金供給が今後の金融政策の主体となることが想定されます(図表1参照)。

中国で、当面想定される金融政策を占う上での制約条件から考えると、米国の政治的な圧力もあり結果として人民元安を誘導する政策は控えると見られます。15年に実施した貸出基準金利の引き下げのような大胆な政策には慎重であると見られます。そのため、貸出先を中小企業に限るなど条件をつけた金融政策が採用される模様で、引き続き(特定銀行の)預金準備率の引き下げや、対象を特定した中期貸出制度(TMLF)などが利用されるものと見られます。

別の制約としては、質も問われます。中国政府は債務の削減と質の向上の方針を維持しているからです。この点を最近の事例で見てみます。中国の1月の経済全体の資金調達規模は4.64兆元と急上昇しました(図表2参照)。恐らくこの数字を念頭に、中国の李克強首相は2月20日に国務院の会合で、中国の慎重な金融政策に変更はなく、短期貸し付けの急増に伴うリスクに対し釘をさしています。逆に言えば、無理な金融緩和には目を光らせていると見られます。

もっとも、経済全体の資金調達規模が急拡大した背景には、貸出の回復に加え、中国の銀行が貸出期間を1月に定めることが多いため1月の貸出が増えた面も考えられます。

なお、シャドーバンキングに関連する委託貸付や信託貸付の伸びは鈍く、質が悪化しているわけではなく、中国当局の(質の悪い)債務削減方針は維持されていると見られます。

ただし、1月の貸出は短期貸出や企業手形(CP)など短期貸出が増加した点は気がかりです。

なお、目立たない動きですが人民銀は20日、金融機関の永久債発行による資本拡充の促進を目指した新たなオペの実施を発表するなど永久債の活用の動きが活発化しています。銀行の資本を拡充して貸出増加のチャネルを拡大する動きに注目しています。

中国の今の金融政策は先進国のような明確さが無く、過度な期待は禁物ですが、下支え効果には注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。