- Article Title

- 中国の金融緩和政策、預金準備率引き下げを振り返る

梅澤 利文

2020/01/07

中国人民銀行は新年早々、預金準備率を一律引き下げる金融緩和を公表しました。ただ、昨年も同様の春節休暇(1~2月頃)を控え資金ニーズが高まるこの時期に預金準備率を引き下げ、必要と見られる資金の一部を供給しています。今回の預金準備率も景気対策としての側面がある一方で、流動性への対応の面も強いと見られます。

中国人民銀行(中央銀行)は2020年1月1日、預金準備率(市中銀行から強制的に預かる金額の預金残高に対する比率)を引き下げると発表しました。

人民銀の発表によると、預金準備率の引き下げ幅は0.5%一律で、実施は1月6日からです。別の声明によれば、金融機関への安定的な資金供給が目的で、今回の措置で約8000億元(約12.5兆円)の流動性供給が見込まれます。

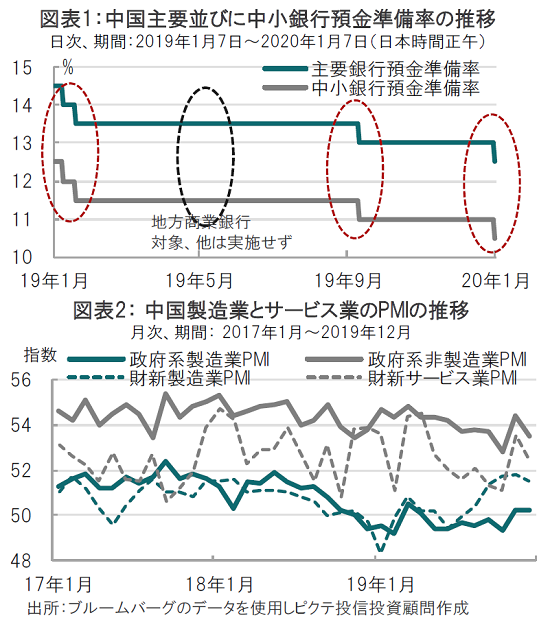

中国人民銀行は新年早々、預金準備率を一律引き下げる金融緩和を公表しました(図表1参照)。ただ、昨年も同様の春節休暇を控え資金ニーズが高まるこの時期に預金準備率を引き下げ、必要と見られる資金の一部を供給しています。今回の預金準備率の引き下げも景気対策としての側面がある一方で、流動性への対応の面も強いと見られます。

まず、中国の主な預金準備率の動向を過去1年(19年1月~20年1月)で振り返ると、「一律(主要銀行から中小銀行までを対象)」に引き下げられたのは、19年1月、9月、20年1月の3回でした。

一方、19年5月は地方商業銀行(農村部の共同組織金融機関が改組してできた銀行)で条件(総資産100億元以下)に見合う銀行に対象を絞り、預金準備率を引き下げました。資金繰りが苦しい銀行に的を絞った資金供給に対する、下支えの色合いが濃い政策と見られます。

なお、19年9月は一律に預金準備率の引き下げを行いつつ、条件付きで追加の緩和策を実施しました。

今回の預金準備率の引き下げは、報道では8000億元程度の流動性が供給される見込みです。ただこの規模では春節の資金ニーズを全てカバーできるわけではなく、結局は他のオペレーションにより流動性不足の不安は打ち消されると思われます。金融緩和で積極的に新規資金ニーズを掘り起こすには、今回だけでは力不足と思われます。今回の引き下げの効果は、当局が流動性について配慮してくれるという安心感の面が強いように思われます。

中国経済の動向を、最近公表された製造業並びにサービス業(非製造業)購買担当者景気指数(PMI)で確認すると、製造業PMIは政府系、財新共に50(景気の拡大・縮小の目安)を越えてはいますが、改善に頭打ちも見られます。非製造業は概ね横ばいながら下支えをする構図と見られます。

景気回復が鈍い中、人民銀行が、本格的な金融緩和にやや消極的な背景は、不動産市場の過熱を懸念していること、人民元安誘導とみなされる恐れがあること、債務削減の方針は不変であることなどが考えられます。また足元では、豚肉価格の上昇という、一時的要因と思われますが、インフレ率が上昇傾向であることも気になるところです。もっとも、豚肉価格の急上昇によるインフレ率の上昇は20年半ばには落ち着きを見せると見られ、昨年と同様の時期に的を絞った金融緩和を行う可能性は残されると思われますが、金融緩和姿勢は緩やかなものに留まる可能性もあると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。