- Article Title

- ウィズ・コロナでもアフター・コロナでも・・・中長期的な安定成長に期待

2020/06/15

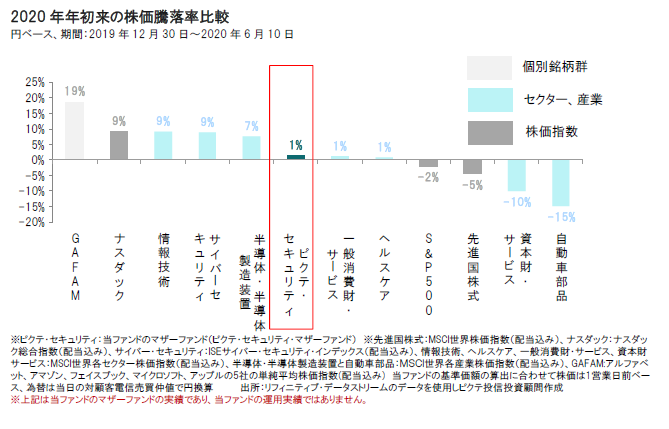

2020年年初来足元(6月10日)までの当ファンドのマザーファンドのパフォーマンスは、先進国株式を上回ってプラスとなりましたが、ハイテク関連銘柄などに比べると上昇率は小幅に留まっています。しかし、当ファンドでは、長期的・持続的に成長が期待される幅広い分野のセキュリティ関連株式へ投資を行っており、中長期的にみれば相対的に安定した成長が期待できると考えています。

当ファンドのマザーファンドのパフォーマンスは、新型コロナウイルスの世界的な感染拡大懸念を受けて世界的な株安となった局面で下落をしましたが、その後、反発し2020年年初から足元(6月10日)までで+1%となり、先進国株式の平均を上回る推移となりました。

ただし、この期間では、「GAFAM」と呼ばれる米国のハイテク企業などをはじめ、情報技術関連企業の株価の上昇率が大きくなり、これらに対しては、当ファンドのパフォーマンスは相対的に劣勢となりました。

当ファンドでは、高い成長が期待されるサイバー・セキュリティへの投資も行っていますが、一つの分野に集中することなく、メガトレンド(長期的に持続的な潮流)の中で中長期的に成長が期待できる様々な分野のセキュリティ関連株式に投資を行っています。

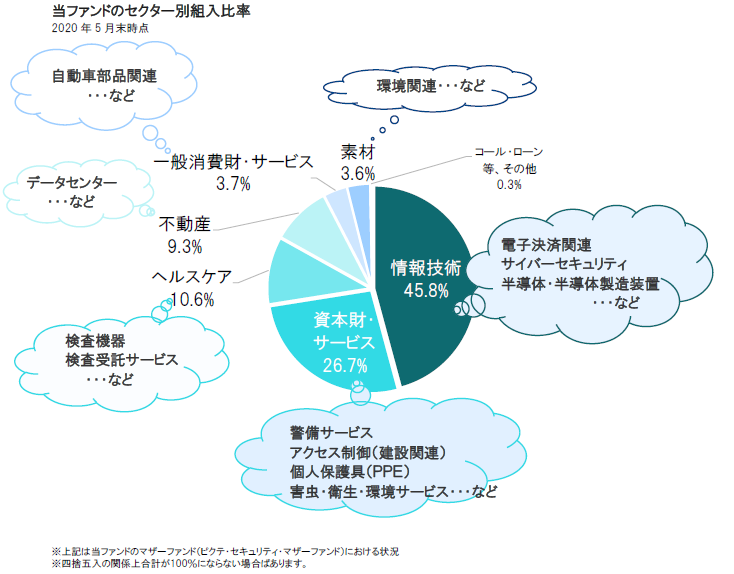

世界産業分類基準(GICS)のセクター別にみたファンドの組入比率では、情報技術セクターや資本財・サービスセクターの組入比率が相対的に高位となっています。

それらのセクターをさらに詳細にみていくと、例えば、情報技術セクターにはサイバー・セキュリティ銘柄も含まれますが、それ以外にはキャッシュレス化の恩恵を受けると期待される電子決済関連銘柄や、IoT(モノのインターネット)化の進展などにも欠かせない半導体・半導体製造装置関連銘柄など幅広い分野に投資を行っています。

資本財・サービスセクターは、業績が一般的に景気動向の影響を受けやすい(シクリカル性が高い)と考えられがちで、確かに建設需要などの影響を受けるアクセス制御関連機器・ソリューションを提供する企業はシクリカル性が高いと考えられる一方、顧客との契約期間が比較的長く安定的とみられる警備サービス企業なども含まれます。

高位の組入比率となっているこれらセクター以外にも様々な分野に「セキュリティ」関連銘柄は存在していると考えています。例えば、ヘルスケアでは、医薬品関連企業への投資は行っていませんが、検査機器やサービスを提供する企業に投資を行っており、足元の新型コロナウイルスの世界的な感染拡大の中で、感染抑制のために大きな役割を担っている企業も含まれています。

新型コロナウイルスの世界的な感染が拡大する中で、注目されるセキュリティ分野としては、①在宅勤務(=テレワーク)関連としてサイバー・セキュリティやデータセンターといった分野、➁感染の有無の確認やワクチン・治療薬の開発に欠かせない検査機器・サービスなどのライフサイエンス関連分野、③消毒や衛生関連サービスを提供する害虫駆除・環境関連サービス分野などがあります。

テレワークの拡大に限らず、IoTの進展などにより家電や自動車など身の回りのものがインターネットに接続される動きや、ネット通販や、ネット配信動画サービスの利用拡大といった流れの中で、サイバー・セキュリティやデータセンターなどは今後も構造的に成長が期待できる分野であると考えられています。また、人々の健康で安全に暮らしたいという願いはこれまで以上に高まっており、ライフサイエンス関連や衛生関連サービスなどについてのニーズもいっそう高まると考えられます。

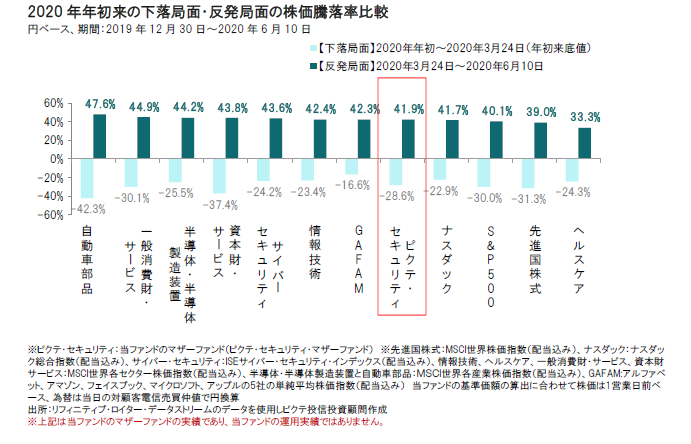

一方、世界的なパンデミックが最悪期を脱し、経済活動が再開し本格的な景気回復局面に向かう過程では、よりシクリカル性の高い銘柄についても、業績回復が期待できると考えます。セキュリティ関連株式の中では、自動車・自動車部品関連やアクセス制御関連企業の株式などが挙げられます。これらの企業群は、中長期的にはメガトレンドの流れを受けて成長が期待できるとの見方には変わりはありませんが、短期的な景気変動の影響を受けやすい傾向もあります。

株価の観点からいうと、シクリカル性の高い銘柄は、感染拡大による世界経済の減速が強く意識された局面では下落率は大きくなりましたが、景気回復期待が高まる局面では、反発が期待できると考えられます。実際に、足元の株式市場の反発局面では、これまで低調であったシクリカル性が高い分野の株価の上昇率が相対的に大きくなっています。

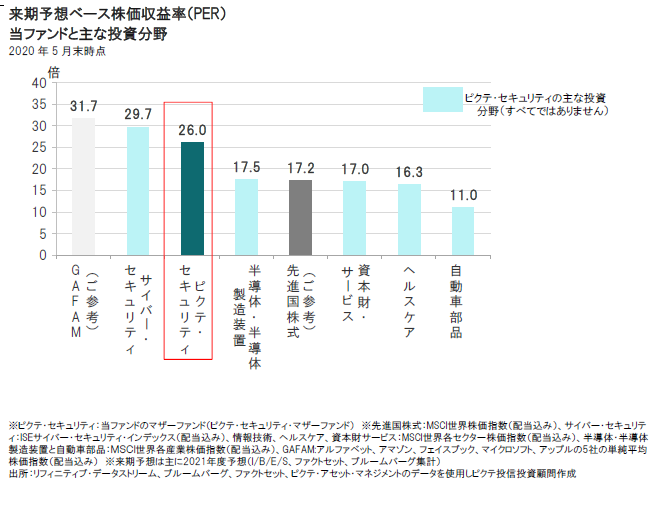

また、バリュエーション(投資価値評価)水準の観点からみると、シクリカル性が高いセクターについては相対的な魅力があると考えます。一方で、サイバー・セキュリティなど相対的に高い成長が期待できるものの、バリュエーションは高水準に達しています。景気回復期待が高まり、投資家心理が好転しつつある中では相対的に低バリュエーションの銘柄にも注目が集まる可能性が高く、株価の上昇余地が相対的に大きいと考えられます。

当ファンドでは、様々な分野の様々な特性を有するセキュリティ関連企業に投資を行うことで、全体としては中長期的に安定的な成長が期待できるポートフォリオの構築を行っています。

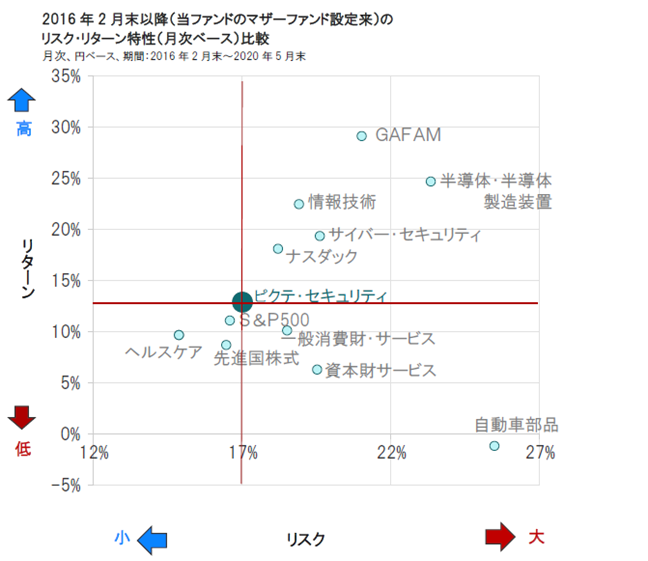

当ファンドのマザーファンドの設定来(2016年2月末)以降のリスク・リターン特性(月次ベース)をみると、当ファンドのマザーファンドは「セキュリティ」というテーマに絞った投資でありながらも、相対的にリスクを抑制しつつ、先進国株式を上回る良好なリターン実績を示しています。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。