- Article Title

- 新興国イン | 2024年の新興国株式市場見通しと注目ポイント

2024/01/29

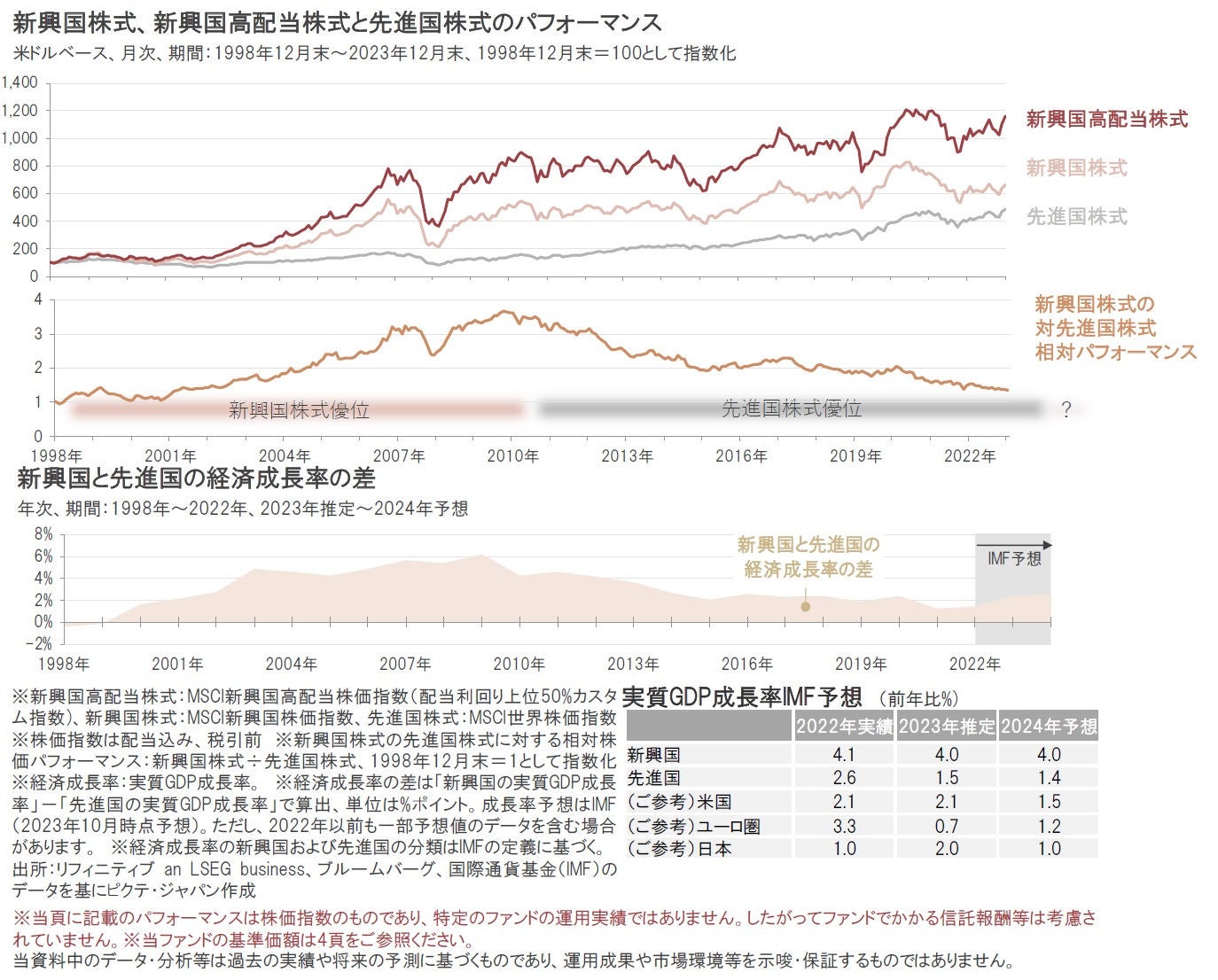

●新興国と先進国の経済成長率の差の拡大局面で新興国株式がアウトパフォームする傾向

●1)先進国を上回る経済成長継続期待、2)インフレ圧力の緩和や金融緩和サイクルの開始、3)割安な新興国通貨、4)割安な株式のバリュエーションなどが、今後の注目ポイント

過去20年超のトレンドを見ると、新興国と先進国の経済成長率の差が拡大している局面では、新興国株式の先進国株式に対する相対的なパフォーマンスの改善がみられました。国際通貨基金(IMF)予想では、2024年には、新興国と先進国の経済成長率の差が拡大することが予想されています。

また、過去の実績では、当ファンドの投資対象である新興国高配当株式は、新興国株式を長期的にアウトパフォームしました。

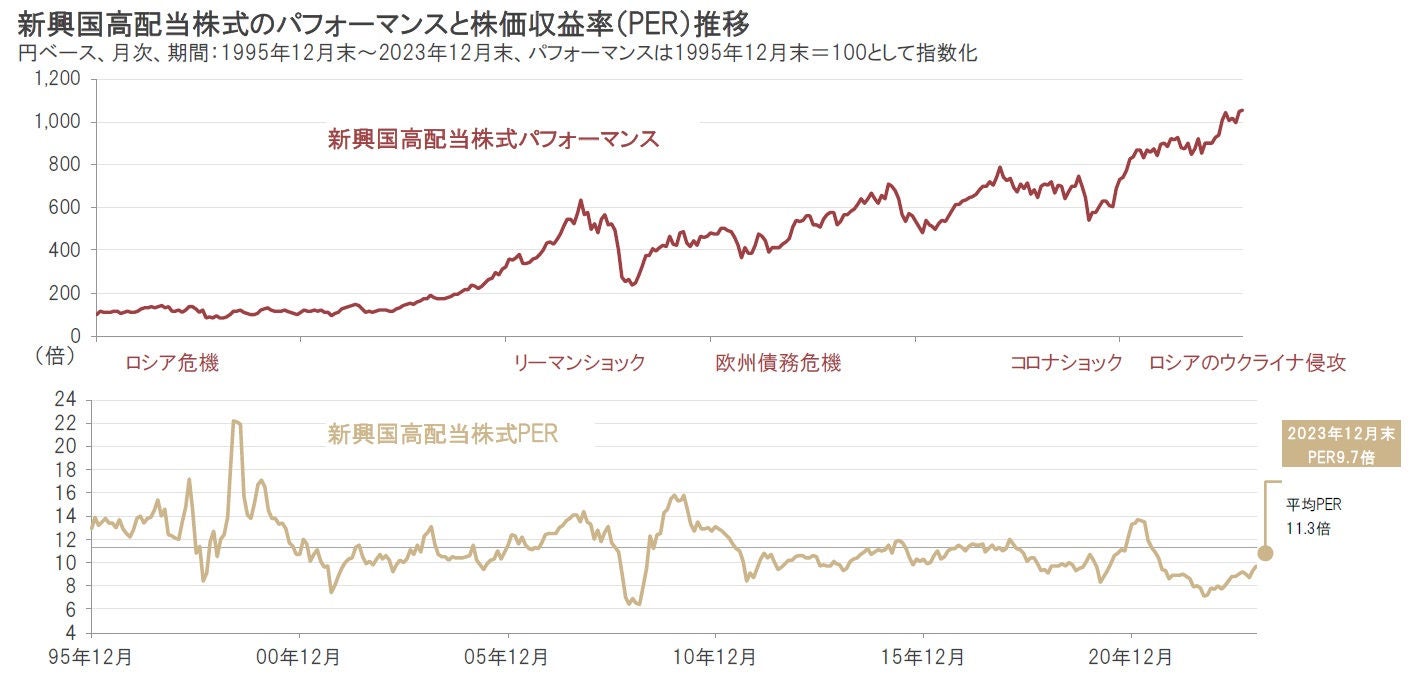

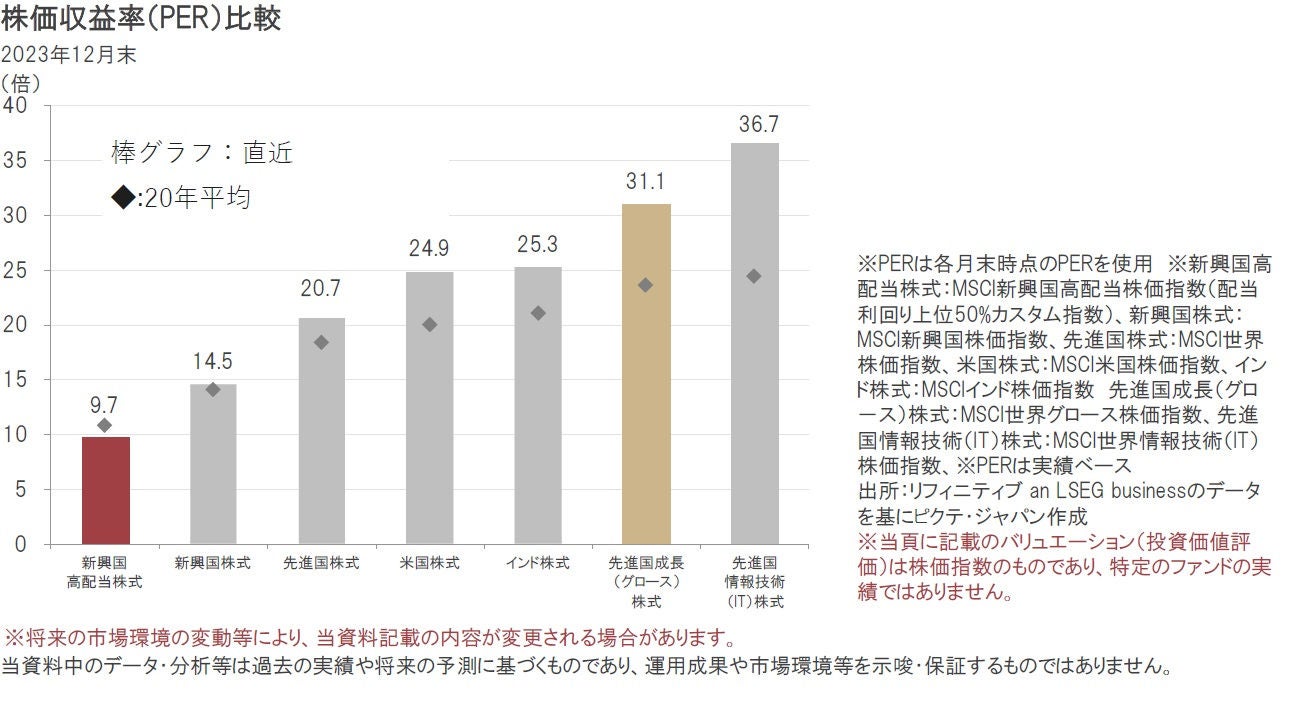

新興国は先進国を上回る経済成長が予想されるなか、新興国株式や新興国高配当株式の株価収益率(PER)は、過去平均(1995年12月末~2023年12月末)を下回っています。新興国株式は、堅調な業績が継続しているものの、株式市場では米国のテクノロジーセクターなどの成長株が注目を集めるなかで見過ごされてきたことなどが、PERが低水準となっている背景の一つだと考えられます。

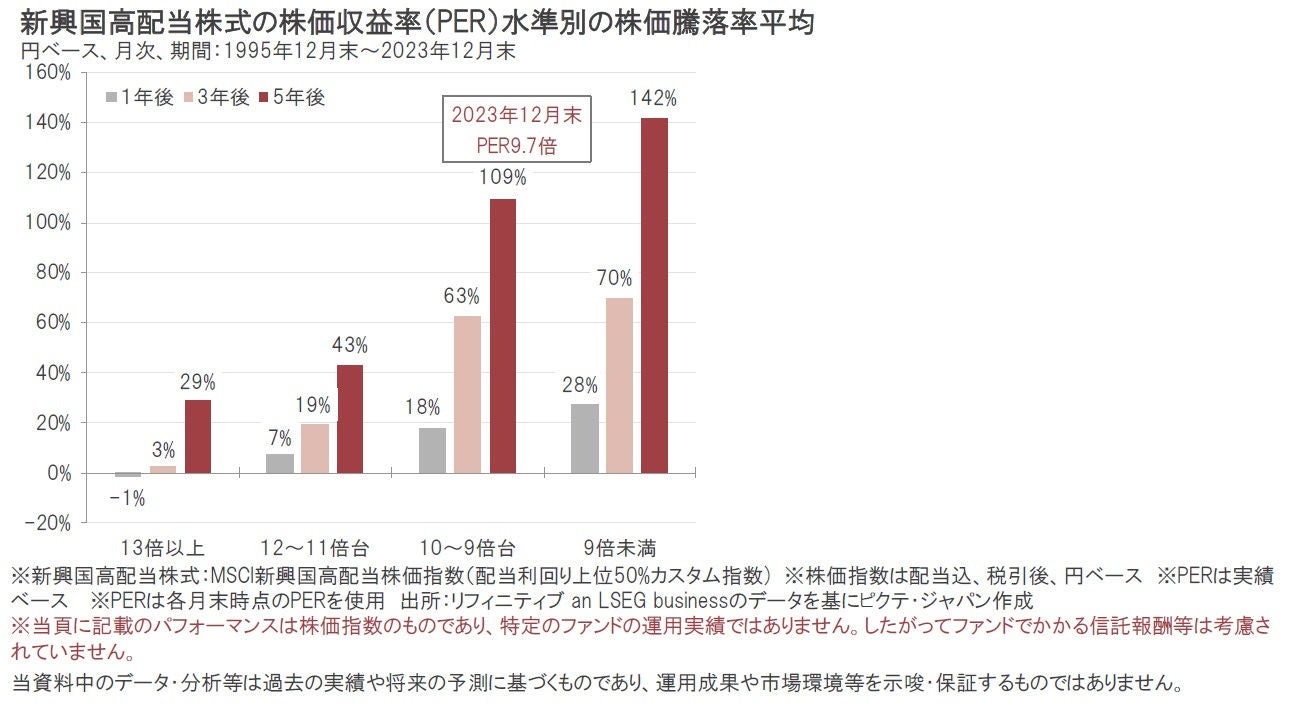

新興国高配当株式のPERの水準別にその後の株価騰落率をみると、過去の実績ではPERの水準が低いほど、その後の株価上昇率が高くなっています。2023年12月末の新興国高配当株式のPERは9.7倍です。過去の実績(1995年12月末~2023年12月末)でPERが10倍台~9倍台をつけたときには、株価は1年後の平均で18%、3年後で同63%、5年後で同109%上昇しています

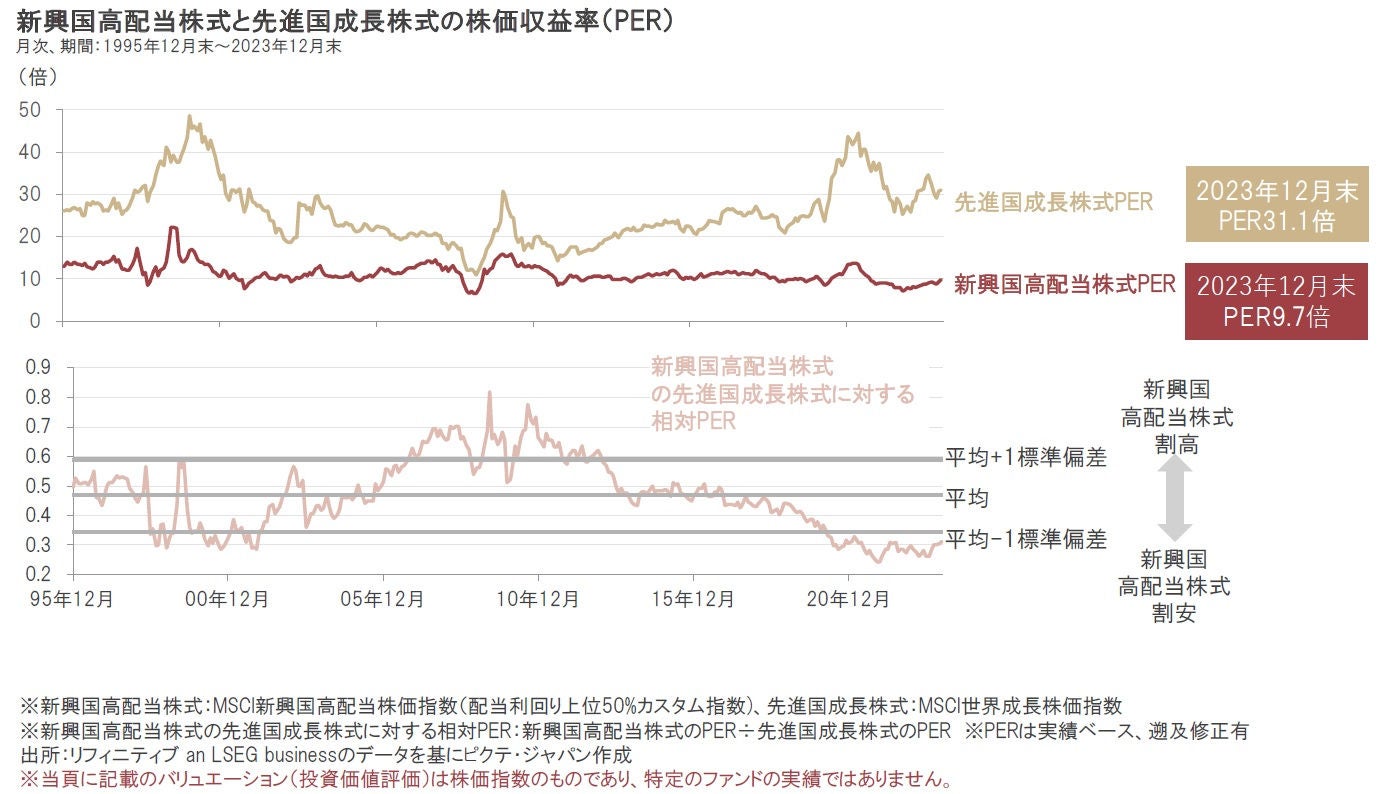

新興国高配当株式のPERは先進国成長株式に対する相対PERでは過去平均を大きく下回っています。

新興国高配当株式のPERは9.7倍(2023年12月末)と、他の株式と比べて低い水準です。

新興国の株式市場については、1)先進国を上回る経済成長継続期待、2)インフレ圧力の緩和や、多くの中央銀行による金融緩和サイクルの開始、3)米ドルに対して割安な新興国通貨、4)割安な株式のバリュエーション(投資価値評価)などが、今後の株価上昇のポイントになるとみています。

地政学リスクや主要国の金融政策動向などが金融市場のボラティリティ(価格変動)を高める要因となる可能性について留意する必要がありますが、新興国高配当株式は、すでにPERの水準が低いことから、市場の調整局面でも、新興国高配当株式の一段のPER縮小のリスクは比較的小さいとみており、中長期的な投資機会となる可能性が考えられます。

【中南米】

中南米では、経済の良好なファンダメンタルズ(基礎的条件)が損なわれていません。ブラジルやチリが利下げに転じ、バリュエーションが魅力的とみられることに加えて、好調な輸出が、2024年の経済成長を支える堅固な基盤を築いています。金融緩和サイクルの開始、(税制改革による)企業リスクの低下、年初からの株式市場の調整などを受けて、割安なセクターが散見されます。メキシコは、多くの国内企業の成長を牽引するニアショアリング(製造拠点の近隣移転)から特に大きな恩恵を受けており、こうしたトレンドは、2024年も続くものと考えます。

【東南アジア諸国連合(ASEAN)】

東南アジア諸国連合(ASEAN)についても強気の見方を維持しています。インドネシアは段階的な利上げを継続していますが、2024年には、金融政策が反転し、経済の成長に伴って、魅力的な投資の機会がもたらされるものと考えます。通貨面では、(2023年中は)短期的な下落局面が展開されたものの、もう一段の通貨安リスクは後退しつつあると考えます。ベトナム規模は小さいものの、多くの企業が採用する「中国プラスワン」政策の恩恵を受けています。

【中国】

中国では、不動産不況の逆風にさらされる状況が変わらず、短期的には大きな改善は見込めそうにありません。政府による段階的な支援策が、市場を幾分、落ち着かせているものの、抜本的かつ大型の支援策は講じられていない状況です。従って、住宅着工の増加による鉄鋼需要の回復は想定以上に低調で、銅価格の上昇も限定的とみています。

前途は多難ですが、中国の持続的な経済成長と政府によるインフラ投資強化の兆しが現れ、米国の利下げとドル安が進めば、投資の好機が訪れる可能性もあると考えます。

【インド】

インドは世界のマクロ環境の影響が小さく、世界の出来事との相関性も高くありません。国内経済の底堅い成長が予想されることは魅力的であり、ハイテク・セクターを中心に、投資の好機が散見されます。

【中東】

原油価格は、2023年7~9月期に、サウジアラビアを中心とするOPEC+の減産を受け、1バレル=90米ドル前後まで急騰しました。OPEC+は、2024年も減産を継続するものと思われますが(1~3月期はロシアとサウジアラビアの減産が予定されています)、世界経済の伸びの鈍化による需要の縮小と、非OPEC+の供給増が相まって、全体では供給増となることが予想されるため、原油価格が安定する可能性も考えられます。

原油需要は、2023年との比較では短期的に伸びが鈍化するとしても、長期的には中国などのアジア各国を牽引役に、増加基調が予想されます。中国(アジア)は、需要の伸びの60%以上を占める可能性もあると考えます。航空旅行と観光業は、コロナ前の水準には戻りきっていませんが、2024年は、回復の年になることが予想され、原油価格を支える一因になると考えます。中東紛争など、考慮すべきリスクは少なくありません。状況は、今のところ落ち着いているように見えるものの、紛争が拡大すれば、原油需給の逼迫の懸念が強まる可能性は否めません。もっとも、長期の観点では、中東の株式市場に対する強気の見通しは変わりません。

≪各国の選挙戦動向等≫

2024年は、韓国、メキシコ、インドなどで国政選挙が予定される政治の年であり、投票日が近付くに連れて、市場のボラティリティ(変動率)やリスクが増す可能性が否めません。また、11月には米国大統領選が行われることから、地政学的リスクや市場の不確実性が更に増す可能性もあり得ると考えます。台湾の2024年1月の総統選挙については、民進党の新総統が融和的な姿勢を示していることもあって、中国は、結果を比較的冷静に受け止めているように思われます。一方、政治以外では、人工知能(AI)関連テーマが、特に台湾企業を中心とするハイテク・セクターを牽引役として、引き続き、市場の注目を集めるものと考えます。

≪国、セクター投資戦略≫

新興国のなかでは、ブラジル、メキシコに注目しています。一方、中国、アラブ首長国連邦(UAE)やサウジアラビアなどには慎重な姿勢が必要とみています。

業種別では金融、IT、資本財サービスセクターが注目です。一方、一般消費財・サービス、コミニュケーション・サービス、ヘルスケアセクターなどには慎重な姿勢が必要と考えます。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。