- Article Title

- 米国株式投資戦略 「囚人のジレンマ」に陥った米中貿易戦争

田中 純平

2019/05/21

米中貿易戦争は「囚人のジレンマ」に陥った可能性があります。「囚人のジレンマ」とは、利害の対立する状況にある集団の行動を数学的に捉えた「ゲーム理論」の概念で、お互い協力した方が良い結果になると分かっていても、相手を裏切ったほうが利益を得る状況では互いに協力しなくなる、という現象を指します。

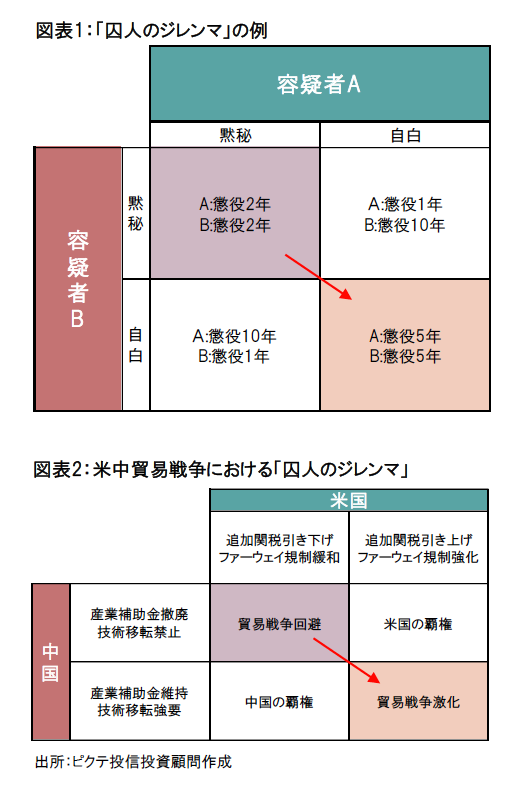

意思疎通が出来ない別々の部屋で尋問を受ける容疑者Aと容疑者Bがいたとします。この二人が取れる選択肢は、「黙秘」又は「自白」のいずれかです。二人とも黙秘した場合はいずれも懲役2年です(図表1の左上)。一方、一人が自白し、もう一人が黙秘した場合は、自白したほうが懲役1年、黙秘したほうが懲役10年になります(図表1の右上と左下)。そして、二人とも自白した場合はいずれも懲役5年になります(図表1の右下)。本来であれば、二人とも黙秘することが最適な結果となりますが、相手が裏切るかどうか分からない状況では、二人とも自白する選択肢を取ってしまいます。これが「囚人のジレンマ」です。

上記の例を米中貿易戦争に当てはめたのが、図表2になります。ここでは簡略的に、米国が取れる選択肢は追加関税引き下げ/引き上げとファーウェイ規制緩和/強化の2パターン、中国が取れる選択肢は(中国企業に対する)産業補助金撤廃/維持と(米国企業からの)技術移転禁止/強要の2パターンとします。米中を含めたグローバル経済を考慮すれば、米国は追加関税引き下げとファーウェイの規制緩和、中国は産業補助金撤廃と技術移転禁止を選択すべきです。しかし、中国が産業補助金撤廃と技術移転禁止を順守する一方で、(実行性を見極めるため)米国が追加関税の引き上げやファーウェイ規制強化を維持すれば、米国が覇権を握ることになります。反対に、(合意を受けて)米国が追加関税の引き下げとファーウェイの規制緩和を実行し、(合意に反して)中国が産業補助金維持と技術移転強要を維持すれば、やがて中国が覇権を握ることになるでしょう。このため、米国は追加関税引き上げとファーウェイ規制強化、中国は産業補助金維持と技術移転強要を選択する誘因が働き、貿易戦争が激化することになります。つまり、「囚人のジレンマ」に陥るわけです。実際の米中貿易交渉はこのような単純な構図ではありませんが、ゲーム理論を参考にすることで、米中貿易戦争の解決が一筋縄ではいかないことが理解できます。

今回発表された米国の追加関税第3弾やファーウェイ規制強化に加えて、実施が示唆される追加関税第4弾が発動されれば、グローバル経済に対しては明らかにマイナスとなります。米中貿易戦争が長期化の様相を呈してきた以上、今後は主要各国の輸出やPMI(購買担当者景気指数)といったマクロ経済指標の下振れリスクを見極める局面になります。米国株式は適温相場を背景に年初来で大きく上昇しただけに、当面は慎重なスタンスが求められます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。