- Article Title

- 「ポスト安倍」へ向けた1年

市川 眞一

2019/09/20

第4次安倍第2次改造内閣が発足して一週間が経った。小泉進次郎環境相の初入閣が目立っているものの、注目すべきは今回が安倍首相の下での最後の内閣改造となる可能性ではないか。2020年のオリンピック ・パラリンピック終了後 、安倍首相は自ら退任することも考えれ、今後 、「ポスト安倍」レースが本格化するだろう。

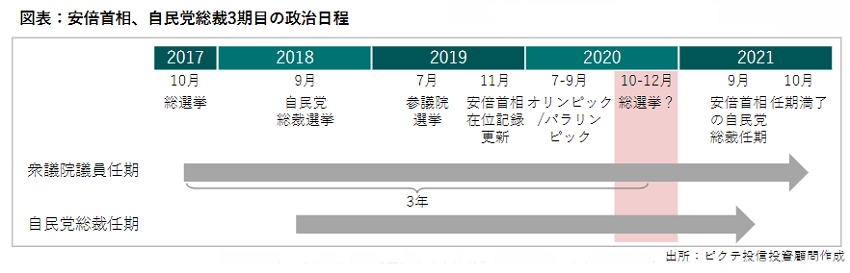

安倍首相は、昨年9月の自民党総裁選で3選を果たした。再び党則を改正しない限り、その任期は2021年9月までだ。一方、2017年10月に前回の総選挙が行われているため、衆議院議員の任期満了は2021年10月である。つまり、安倍首相が3期目を全うして退任する場合、後任の首相(自民党総裁)は、バトンを受けてから1ヶ月で選択肢なく総選挙を戦わなければならない。

それは政界の常識から見て考え難く、安倍首相は、3期目の間にもう1回解散・総選挙を行うか、それとも任期途中で退任して後継者の下で国民に信を問うか、二者択一を迫られることになるだろう。

1955年に自民党が結党されて以降、衆議院総選挙は21回あった。このうち、間隔が3年以内で行われた10回だと、9回、解散時与党が過半数を維持している。

他方、3年を超えた11回では、8回で過半数割れに追い込まれた。2009年に自民党が、2012年に民主党が政権を失った総選挙は、いずれも前回から3年超で行われたものに他ならない。従って、総選挙の間隔は3年以内が政界の鉄則だ。

安倍首相は、2014年に前の総選挙から2年、2017年には2年10ヶ月で国民に信を問い、いずれも圧勝している。この鉄則に則れば、次の総選挙は2020年秋までに行われなければならない。

今年11月20日、安倍首相の在任期間は憲政史上最長となり、2020年8月24日には連続在任記録も更新する。

オリンピック、パラリンピックを成功させ、二つの在任期間を塗り替えれた場合、安倍首相にとって十分なレガシーと言えるのではないか。そこで自ら退任し、指名した後継首相を自民党最大派閥の領袖として後見すれば、極めて強い政治力を維持する可能性が強い。

後継首相は、就任後、日を置かずに衆議院を解散、総選挙を行うことにより、間隔3年の鉄則を守ることができる上、2022年7月の参議院選挙まで大きな国政選挙を戦う必要がない。その間、安倍(前)首相に支えられ、政権基盤を固めることが期待できるだろう。

安倍首相の後継者については、岸田文雄自民党政調会長が最有力であり、日米通商交渉に尽力した茂木敏充新外相がそれに次ぐのではないか。いずれにせよ、7年間、日本の政治に安定をもたらしてきた政権が交代期を迎える可能性があるわけだ。世界景気に減速の兆しが台頭していることを含め、日本の政治・経済は、大きな転換点の入り口にあると言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。