- Article Title

- 意外な合意の可能性?米中通商協議

市川 眞一

2019/11/08

「第1段階」とされる米中通商協議が佳境を迎えた模様だ。トランプ米大統領の姿勢の変化が背景と言える。ウクライナ問題と景気の不透明感が、早期決着を目指す背景だろう。習近平中国国家主席が首脳会談に臨むとすれば、それは満足できる条件が整ったことを意味する。米中の協議は、現時点では中国に主導権が移ったのではないか。

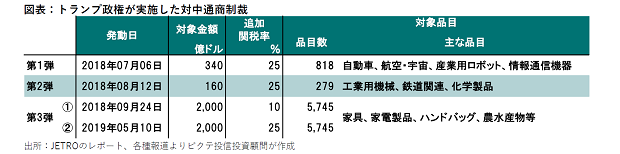

米中通商交渉は、「第1段階」の合意に近づいている模様だ。トランプ政権は、昨年7月6日、第1弾の制裁措置以降、第3弾まで発動することで、中国への圧力を強めてきた(図表)。さらに、第4弾として3,805品目、3,000億ドル分の輸入品に15%の制裁関税を課すとしていただけに、足下、大きな方向転換と言える。

背景には、2つの事情があるのではないか。1つは、民主党の大統領候補であるジョー・バイデン前副大統領の関連で、ウクライナ政府に外交的圧力を掛けたとされる疑惑だ。民主党のナンシー・ペロシ下院議長が弾劾訴追の可能性を滲ませると、同大統領は対中交渉での成果を急ぐようになった。有権者に対し、現職大統領として実績を誇示する必要があるからだろう。

2つ目の事情は、経済への配慮と言える。戦後、再選に失敗したジェラルド・フォード、ジミー・カーター、ジョージ・H・W・ブッシュの3大統領は、いずれも選挙前2年間の景気が芳しくなかった。米中通商戦争がさらに激化すれば、堅調な雇用が変調を来すなど、米国経済にも下押し圧力が生じる可能性が強い。

共和及び民主両党の主流派は、将来、中国が覇権国として米国に挑戦するリスクを懸念、中国政府による技術開発支援や国有企業の優遇など構造問題を重視している。一方、トランプ大統領の通商政策は、より目先の成果に拘っているだろう。ウクライナ問題の先行き不透明ななか、同大統領は中国による米国製品の輸入拡大を最優先課題としているのではないか。

11月16、17日に予定されていたAPEC首脳会議がチリの騒擾で中止となり、米中両首脳は新たな会談の舞台を模索しているようだ。トランプ大統領は、米国国内での実施を示唆している。同大統領が具体的に挙げたアイオワ州は、国勢調査局によると、 2017 年、白人比率が87.0%で全米平均の61.0%を大きく上回る一方、世帯平均所得は全米平均の97.1%に止まった。近接するラスト・ベルトと同様、2016年の大統領選挙でトランプ大統領を勝たせた低所得の白人層が多い州だ。同大統領にとり、米国製品の輸入拡大で中国と合意するには絶好の場所に他ならない。決定前の開催地に言及したのは、それだけ同大統領が”deal”を求めていることを示すだろう。

もっとも、習主席にとって、米国を訪れた上で交渉が決裂したり、トランプ大統領からさらに厳しい条件を飲まされれば、それは中国国内での指導力の急低下につながりかねない。従って、現実的には欧州など第3国での開催を模索することになりそうだ。

ただし、トランプ大統領が国内事情で成果を求めていることにより、現時点での交渉は中国主導で進んでいると見られる。中国商務省は、7日、双方が追加関税を段階的に撤廃する方向で協議を進めていると発表した。中国の国有企業問題など構造的な対立は続くものの、近い将来に首脳会談が実現する場合、その内容は大方の想定以上に大きなものとなる可能性があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。