- Article Title

- 財政拡大が深刻化させるデフレ構造

市川 眞一

2019/11/15

閣僚の実質的な更迭があっても、安倍内閣の支持率は安定している。中道左派的な経済政策により、野党に政策論争の余地を与えていないからだ。2019年度補正予算については、日銀による政策協調が取り沙汰されている。ただし、それは過剰供給能力の温存に貢献し、中長期的には日本の潜在成長力を低下させることになるだろう。

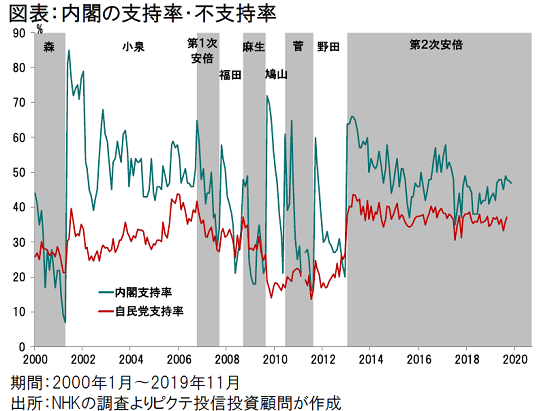

NHKが11月8〜10日に実施した世論調査によれば、安倍内閣の支持率は47%だった(図表)。10月11日の内閣改造で初入閣した菅原一秀前経産相、河井克之前法相が相次いで辞任を余儀なくされたものの、支持率は9月に比べ1%ポイントの低下に止まる。実質的な更迭と後任の人選、任命責任を認めた謝罪を迅速に行なった安倍首相の危機管理が機能しているようだ。

野党は首相主催の「桜を見る会」に追及の矛先を転じた。もっとも、2閣僚の辞任を含め、いずれも週刊誌の報道が契機であり、野党が独自の調査で探り当てたものではない。また、必ずしも国民生活に直結する問題ではないため、政権のダメージは大きくないだろう。

安倍政権の経済政策の特徴は、旧民主党系の主張を大胆に採り入れていることだ。幼児教育無償化や最低賃金の引き上げが好例と言える。当時、自民党はこれらをばら撒きとして厳しく批判していた。

安倍首相は、政治信条として右翼的・保守的、経済政策は新自由主義的と見られがちだが、実際は現実主義であり、経済政策は中道左派的だ。従って野党は政策論争の論点を失い、スキャンダルの追及に拘泥せざるを得なくなった。安倍首相の作戦勝ちと言えるだろう。

安倍首相は、11月8日の閣議において、相次ぐ天災の対策を含めた2019年度補正予算の編成を指示した。補正予算と次年度の当初予算を一体化する「15ヶ月予算」は、既に恒例の行事となっている。

一方、黒田東彦日銀総裁は、同じ日、名古屋市での記者会見において、財政策に関し「(金利上昇を抑制する)日本銀行のイールドカーブ・コントロールの下で非常に効果も高まる」と指摘した。これは、日銀による実質的な財政ファイナンスを示唆したに等しい。政府、日銀の新たな連携の動きを受け、市場には補正予算と追加緩和による政策協調への期待もあるようだ。

そうしたポリシーミックスは、一時的には機能するかもしれない。しかし、1998年の金融危機以降、財政支出がセーフティネットの域を超えて拡大した結果、過剰供給構造が温存され、成長産業への資本や労働力の移動を阻害してきた可能性が無視されている。つまり、採算を考慮しない政府による資本投下が長期間続くと、むしろデフレ圧力を構造化させ、結果として国家債務の膨張と生産性低下が同時並行で進む。財政問題は、健全化の必要性を議論する以前に、産業の新陳代謝を遅らせる負の効果を懸念しなければならないだろう。

労働需給の逼迫により、国土強靭化へ向け予算を拡大しようにも、幸か不幸か人手が足りない。この人的資源の制約は、自ずと予算規模の制約要因でもある。

ただし、政府・与党、野党が揃って「大きな政府」を志向する以上、そこに真の政策論争は期待できない。この与野党の争点なき財政拡大こそ、日本経済の成長を抑制する構造的な要因なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。