- Article Title

- 金融相場が転換点を迎えるとすれば

市川 眞一

2020/02/07

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

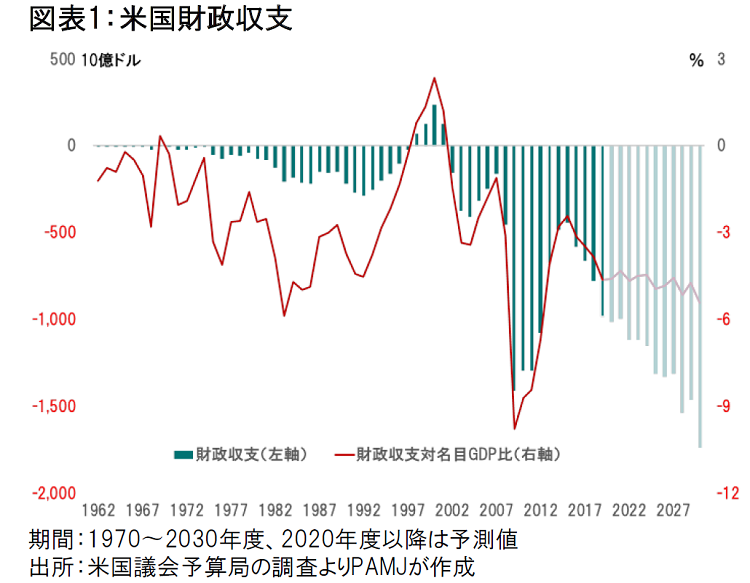

米国連邦議会予算局(CBO)によれば、米国の財政赤字対GDP比率は恒常的に4%を超える見込みだ。これまで、産業部門の停滞によりFRBが金融緩和を強化、財政は米国経済のマイナス要因にはならなかった。しかし、産業部門が底入れした場合、財政と企業の資金需要で長期金利が上昇、金融相場が転換点を迎える可能性があるだろう。

1月28日、連邦議会予算局(CBO)は、2020〜30年会計年度の新たな財政見通しを発表した。内容を見ると、2019会計年度に9,844億ドルだった財政赤字は、2020年度には8年ぶりに1兆ドルを超えて1兆152億ドルとなり、2020年代は対名目GDP比率で4%台後半から5%台央での推移する見込みである(図表1)。

リーマンショック下の経済対策により、 2009〜11年度の財政赤字対GDP比率は8.4〜9.8%の高水準で推移した。しかし、当該時期と1980年代央を除き、過去60年間でこの数字が3年連続して4%を超えたことはない。

ちなみに、1970年代後半から1980年代前半は、米国がインフレに苦しんだ時期だ。1979年8月にFRB議長に就任したポール・ボルカー氏は、「新金融調節方式」としてマネーストックの伸びを抑制する政策を採用、高金利と量的縮小でインフレを抑え込んだ。

ただし、高金利政策によるドル高で経常収支は大幅に悪化、レーガン政権の軍備拡張を背景とした「双子の赤字」が米国経済を不安定化させた。結局、1985年9月22日、G5蔵相・中央銀行総裁会議で実質的なドルの切り下げ策、即ち「プラザ合意」に至ったのである。

今年11月の大統領選挙へ向け、トランプ大統領、そして民主党候補は追加の財政策を主張しており、CBOによる財政赤字の予測はさらに膨らむ可能性は否定できない。今のところ、米国の政治は財政問題への関心が極めて薄いようだ。

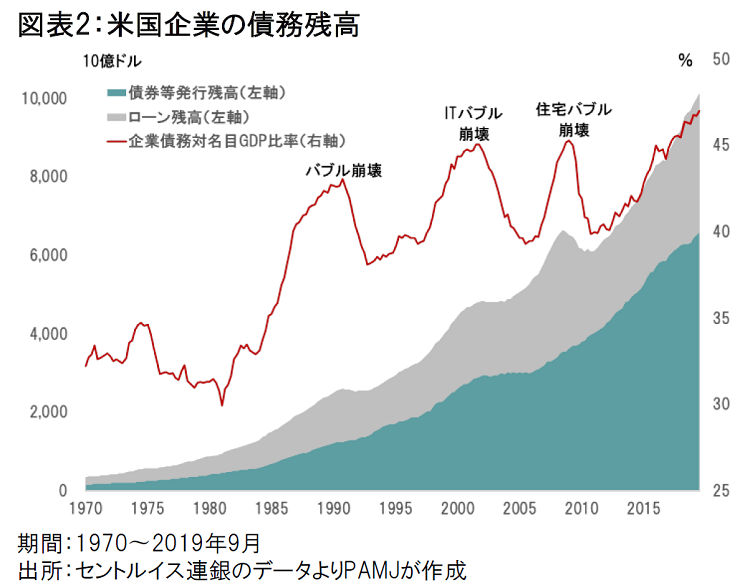

セントルイス連銀の統計によれば、昨年9月末、米国の企業部門の債務残高は名目GDPに対して47.0%になり、過去最高水準にある(図表2)。そうしたなか、財政赤字の拡大は、政府と民間による資金の争奪により、中期的には長期金利の上昇要因となる可能性が否定できない。

少なくとも過去の選挙では、共和党は伝統的に「小さな政府」を指向してきた。しかし、低所得の白人層を主たる支持基盤とするトランプ大統領の経済政策は、急速な財政支出の拡大を前提としたものだ。民主党のみならず、共和党も財政にコストがあることを語らなくなった。

このところの米国経済は、産業部門の停滞によりFRBの金融緩和が正当化され、財政問題を意識せずに済んでいる。もっとも、新型コロナウイルス問題が一巡し、産業部門が底入れした場合、金融政策に関する出口論の台頭と共に、株式市場では金融相場が修正局面に入るのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

, 静かな朝の国会議事堂(東京都千代田区永田町")