- Article Title

- NYダウはこのままV字回復するのか?

田中 純平

2020/04/10

ダウ工業株30種平均(以下、NYダウ)は3月23日(月)に年初来安値(18,591.93ドル)をつけてから、わずか13営業日でプラス27.6%の上昇となった。ピークから底までの下落スピードは異例の速さとなったが、底から直近までの上昇スピードも異例の速さだ。このままNYダウはV字回復を達成するのだろうか?

今回のコロナショックは異例尽くしの相場だ。NYダウはピークの2月12日(水)からボトムの3月23日(月)までマイナス37.1%の歴史的スピード調整を経た後、直近4月9日(木)までのわずか13営業日でプラス27.6%の急反発となった。今回のスピード調整もその後の急反発も、大恐慌時(1929年-1933年)に見られるような極めて稀な現象だ。急反発のきっかけは、FRB(米国連邦準備制度理事会)による無制限の量的緩和と大規模な流動性供給に加え、トランプ政権による大型景気対策が一通り出揃ったことが挙げられる。さらに、主要各国における新型コロナウイルスの新規感染者数が鈍化しはじめたことが、株価上昇にいっそう弾みをつけた。このままNYダウはV字回復となるのだろうか?

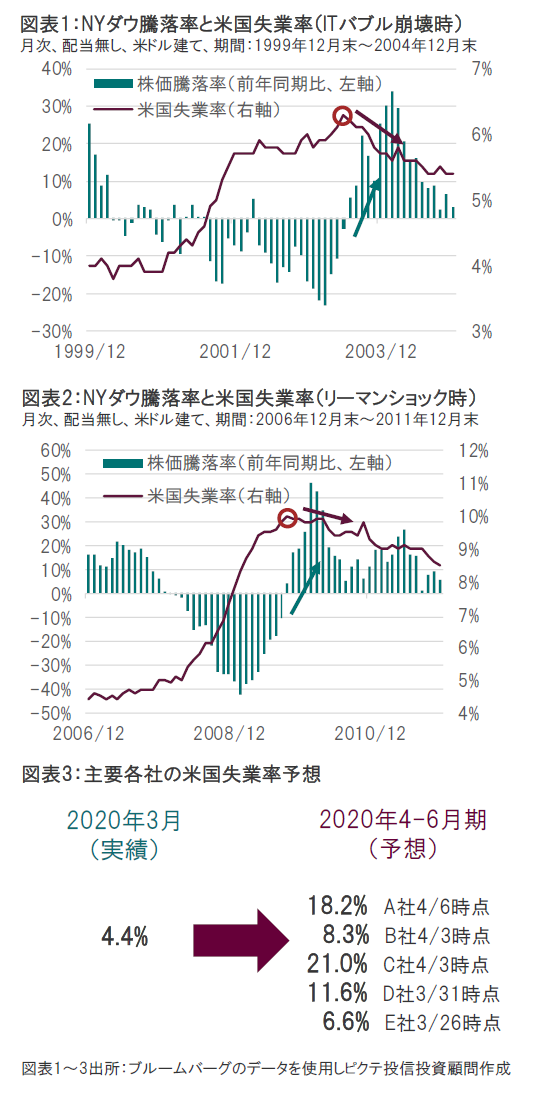

ITバブル崩壊時とリーマンショック時におけるNYダウの株価騰落率(前年同期比)と米国失業率を比較したグラフをご覧頂きたい(図表1、2)。ITバブル崩壊時は米国の失業率が2003年6月の6.3%のピークをつけた翌月にNYダウは前年同期比でプラスに転じた。また、リーマンショック時は米国の失業率が2009年10月の10.0%のピークをつけた同じ月にNYダウは前年同期比でプラスに転じた。一般的に失業率は景気の遅行指数と言われるが、景気後退局面では株価の底入れを示すシグナルになりうる。それでは失業率がピークを打つのはいつだろうか?主要金融機関の米国失業率予想を図表3に示した。2020年3月の実績値が4.4%であるのに対し、2020年4‐6月期の予想値は6.6%~21.0%とかなり範囲が広いものの、ここからさらに失業率は悪化するという見方がコンセンサスになっている。今のところ7-9月期以降は経済活動の再開とともに失業率が低下していくとの見方が支配的となっているが、経済活動の再開が延期または再開したとしても回復が鈍いということになれば、失業率がさらに悪化するリスクをはらんでいる。いずれにせよ、NYダウのV字回復は一筋縄ではいかないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。