- Article Title

- 再び人手不足となる米国経済

市川 眞一

2025/07/04

緩和しつつあった米国の労働需給は、再び逼迫する兆候を示している。理由は、ドナルド・トランプ大統領の不法移民対策だ。国境管理の厳格化、不法入国者の強制退去により、建設、運輸、小売、飲食など労働集約型の産業において、人手不足が顕在化するのではないか。今後、関税の価格転嫁が進むことが想定される上、賃上げ率が高止まりし、物価を押し上げることが想定される。

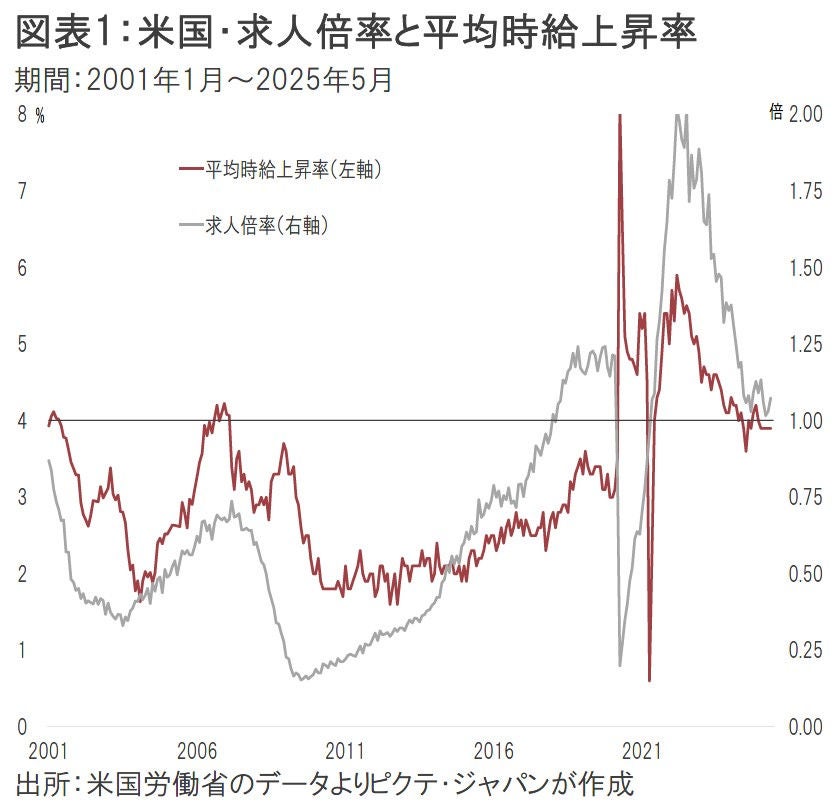

7月1日、米国労働省から発表された5月の求人及び転職統計(JOLT)では、求人数が前月比37万4千人増の776万9千人となり、市場予想の730万人を大きく上回った。求人数を求職者数で割って求めた求人倍率は、3月の1.02倍を底に反転、5月は1.07倍になっている(図表1)。

新型コロナ禍から経済が正常化する過程の2022年3月、求人倍率は2.02倍へと上昇した。もっとも、これはパンデミックにより、人的サプライチェーンが寸断された後遺症によるものだ。その後は、就業を回避していた潜在的労働力が市場へ戻り、求人倍率も低下に転じた。

ただし、求人倍率が1倍を超えた状況は、雇用が引き続き逼迫していることを示すだろう。平均時給上昇率は、求人倍率に連動する傾向が強い。人材確保のため、事業主は社員・従業員の処遇の改善を急がざるを得ず、現在の人手不足が続く場合、賃上げ率は高止まりする可能性が強い。

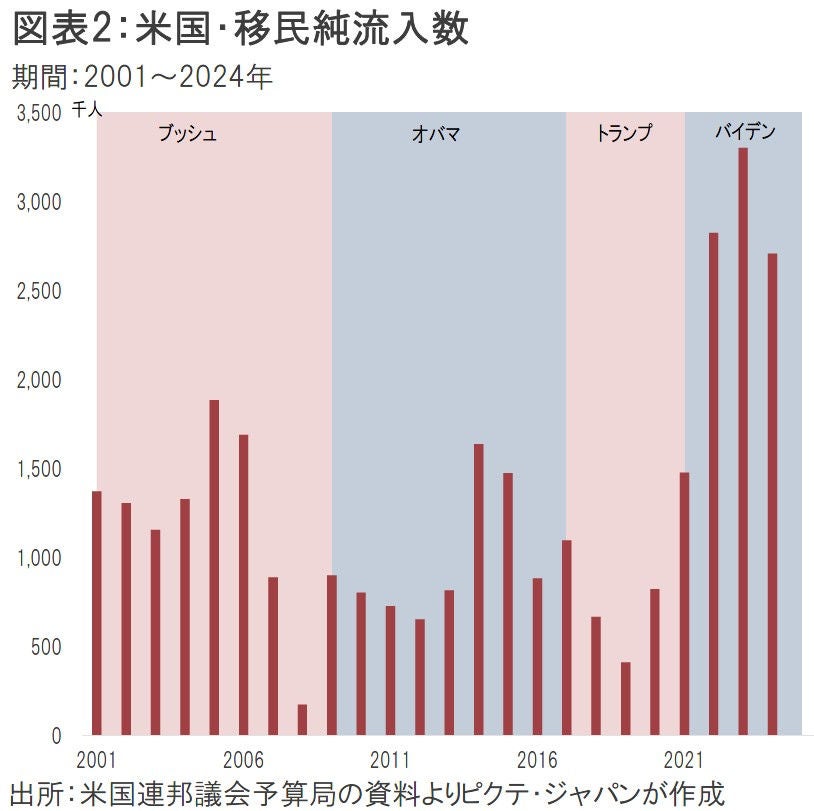

今年に入って米国の労働需給が再び引き締まりつつある背景は、トランプ大統領による移民政策ではないか。第1次トランプ政権下の2017~20年、米国に流入する移民はネットベースで年平均75万人だった(図表2)。これは、ジョージ・W・ブッシュ政権の同122万5千人、バラク・オバマ政権の同98万7千人と比べ大幅な減少だ。

メキシコとの国境に壁を建設するなど、トランプ大統領は不法入国者対策に腐心、新型コロナ禍により実質的に国境が閉ざされたことも影響した。

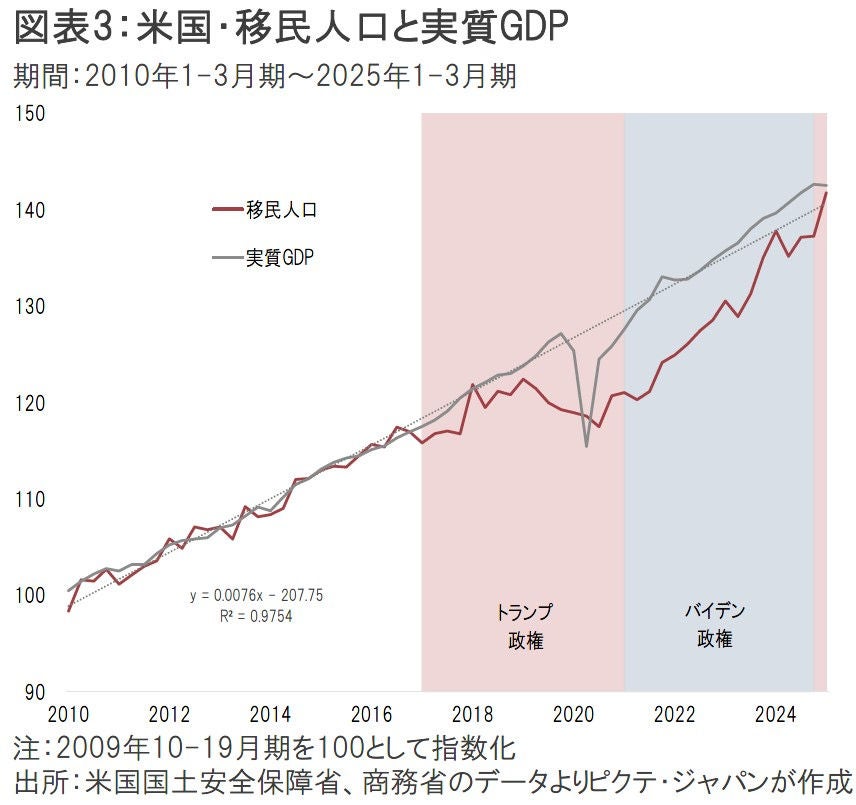

オバマ政権以前、米国の実質経済成長率は、移民人口の伸びとほぼ一致していた(図表3)。不法入国者を含め、移民が生産に参加し、消費をすることで、米国経済は成長してきた感がある。

しかし、トランプ大統領による不法移民対策、新型コロナ禍により、経済規模と移民人口に大きなギャップが生じた。世界的に拡がった感染症が収束すると、米国の歴史的な人手不足が顕在化、インフレを加速させる一因になったのではないか。

バイデン前大統領が不法入国者に寛容な政策を採ったわけではない。しかし、新型コロナ期の反動に加え、民主党政権のリベラルな印象から、移民人口は年平均257万7千人純増した。昨年11月の大統領選挙におけるトランプ大統領の再選は、この移民問題が大きく影響した可能性が強い。

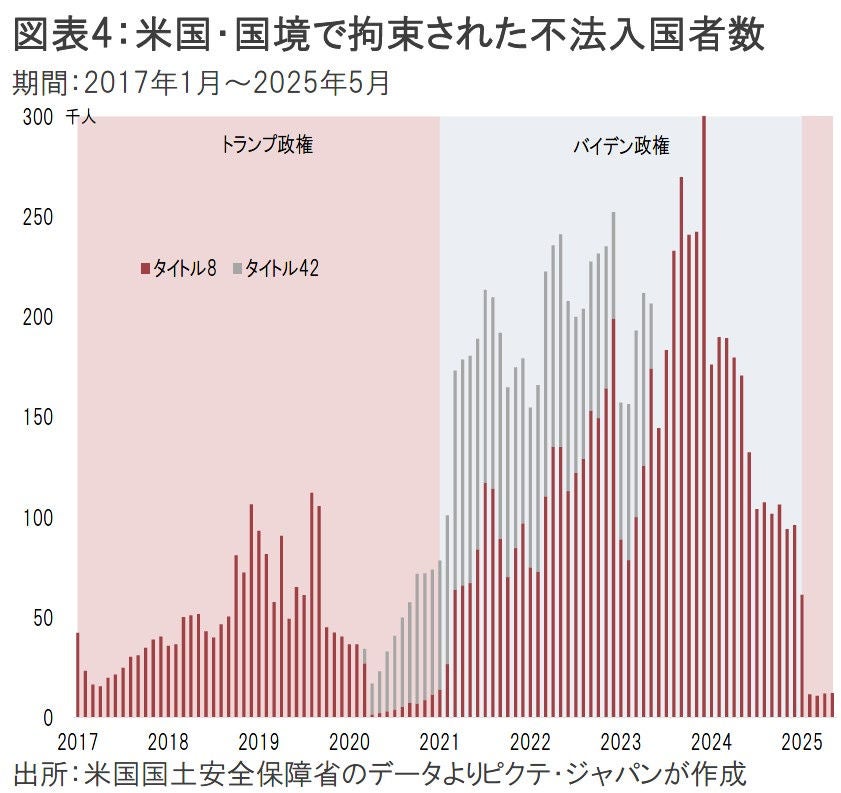

第2次トランプ政権発足後、メキシコとの国境で拘束された不法入国者は、バイデン政権の月間平均18万3,069人から、同1万1,802名へと激減している。国境管理を強化するだけでなく、不法入国者の強制送還に乗り出したことで、正当な資格なく米国を目指すのは難しくなったと言えよう。

これは、トランプ大統領の支持層を満足させる成果だ。ただし、経済的視点では、労働供給が先細りになりかねない。特に、移民が担ってきた建設、運輸、飲食、小売など労働集約型産業において、人手不足が改めて深刻化しているのではないか。

雇用統計による非農業雇用者数の数字は、労働需要だけでなく、労働供給にも大きく依存する。従って、非農業雇用者数の伸び悩みが、労働力不足の緩和を示すわけではない。むしろ、供給面での問題で米国の人手不足が続き、今後、顕在化が予想される関税のインパクトと共に、賃金がインフレ圧力となる可能性がある。FRBは、利下げに関して慎重にならざるを得ないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。