- Article Title

- 暗号資産の考え方

市川 眞一

2025/11/13

暗号資産の時価総額が3兆5千億ドルに達している。もっとも、本源的な価値を持たないだけに、価格変動が大きく、当初の目的であった送金・決済手段としては使い難くなった。むしろ、投機の対象と言えそうだ。そうした欠点を補うため、通貨に連動したステーブルコインへの注目が集まっている。ただし、中央銀行デジタル通貨(CBDC)が発行された場合、役割を終えるのではないか。

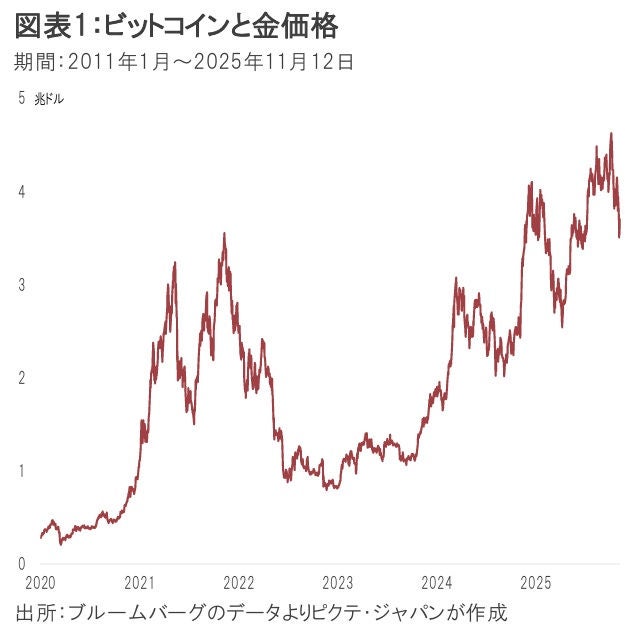

暗号資産の時価総額は、10月、一時4兆6千億ドル(約700兆円)に達した(図表1)。その後は調整局面にあるものの、それでも3兆5千億ドル前後であり、2023年末に比べて4.3倍の水準だ。

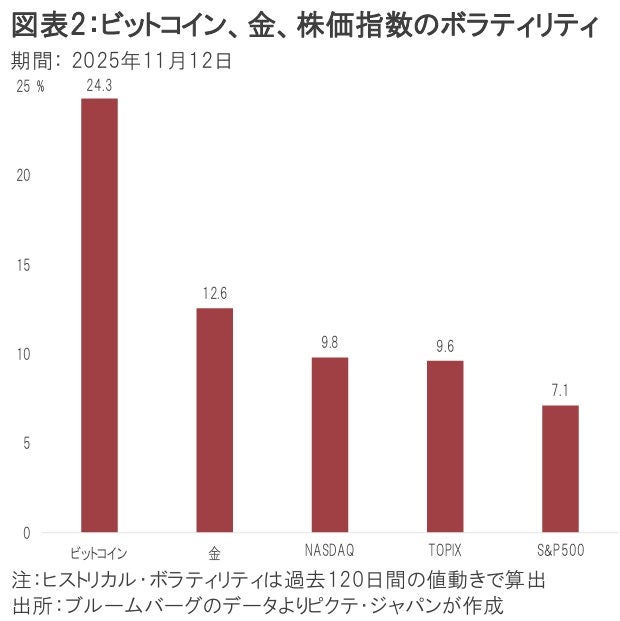

2020年代に入り、主要国のインフレが構造化するなか、通貨価値下落へのヘッジ手段として暗号資産は注目を集めてきた。もっとも、デジタル情報であり、本源的価値を持たないことから、適正価格の算出は困難だ。結果として、他の金融資産に比べて値動きが非常に荒い(図表2)。

暗号資産は、2008年11月1日、Web上の暗号化に関するメーリングリストに投稿された論文によって、ハッシュ関数による暗号化の概念、即ちブロックチェーン技術を使った電子マネーシステムの構想が示されたことが始まりだ。当初は、銀行間における既存の送金に対し、インターネットを活用した割安な送金手段の提供が目的とされた。また、多様な通貨との交換が容易であり、商取引における決済手段として期待されたのである。

しかし、投機的な資金を集めて価格が高騰した上、ボラティリティの高さにより、純粋な小口送金、決済手段として、暗号資産は極めて使い難くなった。例えば、商品の販売に伴いビットコインによる決済を受け入れた場合、販売者は大きな価格変動リスクに晒されかねない。

現時点において、暗号資産は投機、そして投機の対象として考えるべきだろう。ただし、投資に関しては、前述の通り適正価格の問題を抱えている。

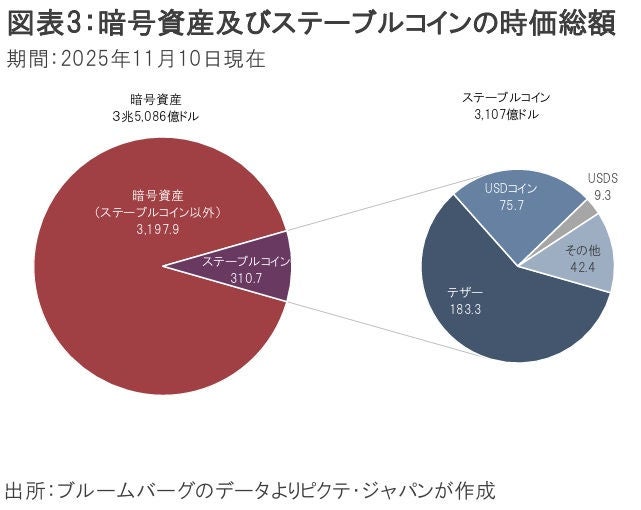

本源的価値を持たない暗号資産の弱点を埋めるために開発されたのが、通貨に連動するステーブルコインだ。時価総額は暗号資産全体の9.7%に相当する3,107億ドルに達している(図表3)。米国では、7月18日、ステーブルコインに関する規制を定めた『ジーニアス法』が成立した。無秩序に拡大してきた暗号資産市場に規制の枠組みを設けた点で、画期的とも言われている。

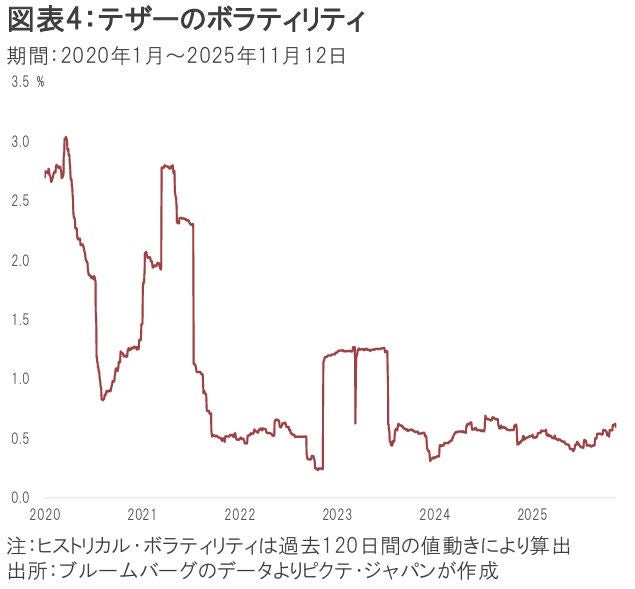

代表的なステーブルコインであるテザーのヒストリカル・ボラティリティは、新型コロナ期に3%程度に達する日もあったものの、ビットコインなど通貨の裏付けのない暗号資産に比べかなり低い水準だった(図表4)。2024年以降は、0.5%程度で推移している。1ドル=1テザーで固定されているため、大きな値動きがないのは当然だろう。

オンラインにより取引が可能で、実質的な通貨として決済に使えるステーブルコインは、物・サービスの購入者、販売者、双方にとってメリットがある。もっとも、それ故に決済の1手段に過ぎない。特定の通貨に連動するため投資対象にはならず、低いボラティリティからトレーディングにも向かない。従って、規模の拡大には限界があるのではないか。

また、現預金をステーブルコインに転換した場合、決済・送金に際して利便性を享受できる一方、金利収入が運用益として当該ステーブルコインの発行者に移転される可能性が強い。この点もステーブルコインの市場規模に影響すると考えられる。

ドナルド・トランプ大統領は、就任早々の1月23日、大統領令を発し、デジタル資産の活用推進の方針を強く打ち出した。一方、プライバシーの侵害などを理由に、米国でのCBDCの発行を禁じている。

もっとも、送金・決済の利便性は、ステーブルコインに比べ、通貨そのものであるCBDCの方が明らかに高い。また、通貨・金融当局にとって、政策的な通貨の管理も容易だ。ステーブルコインは、結局、CBDCに置き換えられて行くのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。