- Article Title

- 米国政府機関一部閉鎖のインパクト

市川 眞一

2025/10/02

10月1日より新会計年度入りした米国では、予算が成立せず、多くの政府機関が閉鎖された。民主党が医療費の充実を要求する一方、ドナルド・トランプ大統領は政府職員の大量解雇を示唆、与野党の妥協点は見えていない。政府機関の閉鎖が長引く場合、経済活動の制約要因として景気への影響が懸念される。また、長期的な視点では、ドルの信認が一段と揺らぐのではないか。

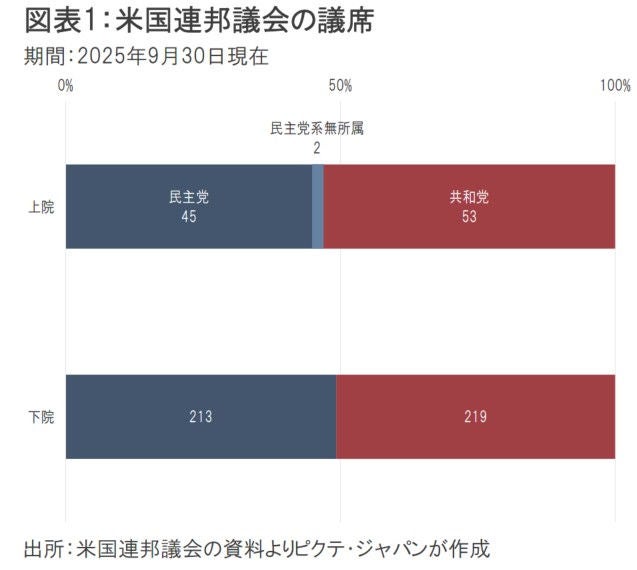

米国においては、上院において予算案を可決する上で、過半数の51票ではなく、「議事妨害」を阻止するために60票が必要だ。現在、与党である共和党は上院で53議席に止まり、民主党から7名以上の賛成を得なければならない(図表1)。

今年3月14日、つなぎ予算法案を成立させたことに関し、民主党内では執行部への批判が相次いだ。今回、同党は、1)共和党案を修正してメディケイドに1兆ドルを充てること、2)オバマケアによる医療給付の受給者への補助金を恒久化すること・・・の2点を求め、強硬姿勢を示している。

他方、トランプ大統領は、「政府機関の閉鎖中に民主党にとって厳しく、後戻りできないことを実行する」と牽制、政府職員の大量解雇を示唆した。与野党の対立はチキンレースの様相を呈し、今のところ妥協点は全く見えていない。

これまで議会で予算案が通らず、連邦政府の一部機関が閉鎖されたケースは21回あった(図表2)。このうち、最長だったのは、第1次トランプ政権下における2018年12月22日から翌年1月25日までの35日間だ。これに続くのが、ビル・クリントン大統領時代の1995年12月16日から翌年1月5日の21日間である。いずれも12月の後半に閉鎖が始まった。連邦議会議員がクリスマス休暇に入り、協議が止まったことが一因だろう。加えて、多くの民間企業、政府職員も休暇を取得、経済活動への打撃が相対的に小さかったことが、決着まで長引いたもう一つの理由と考えられる。

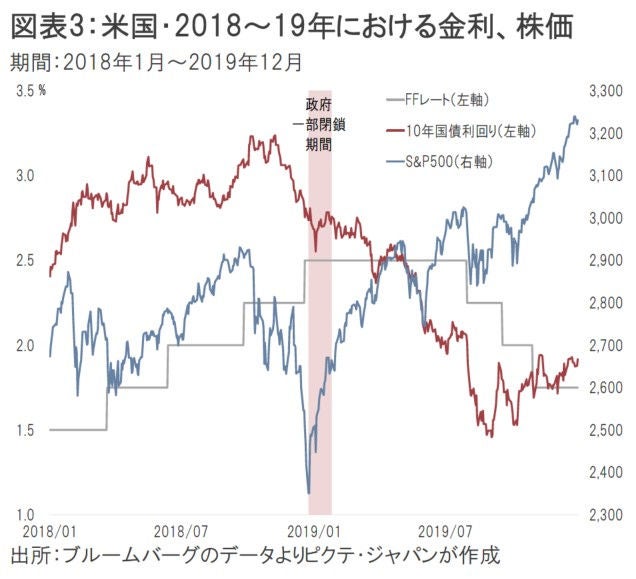

2018年12月から政府機関が閉鎖された際、議会予算局(CBO)は、経済的損失が30億ドルに達し、2019年1-3月期のGDPを0.2%ポイント押し下げるとの試算を示した。もっとも、同期の実質成長率は前期比年率3.2%と高水準で、この閉鎖の間にS&P500は10.3%上昇している(図表3)。

12月18、19日に開催されたFOMCでFRBはFFレートを0.25%ポイント引き上げたが、これが利上げの打ち止め感となったことが大きかったと言えよう。政府部門の閉鎖により、むしろ悪材料出尽くしとの見方が拡がったことも背景ではないか。

今回が2018年と大きく異なるのはタイミングだ。バケーションシーズンではなく、年末へ向け経済活動が活発化する時期なので、政府機関の機能不全が長期化した場合、スタグフレーションのリスクが高まりつつある米国経済へ、一定の打撃が生じる可能性は否定できない。

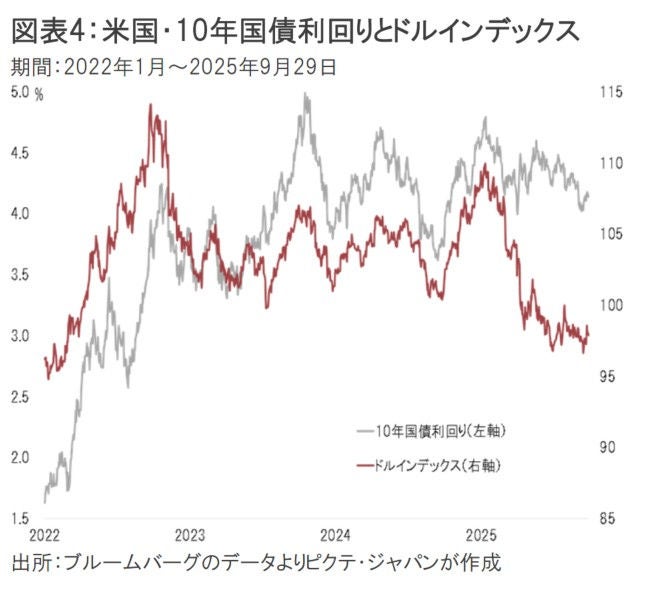

また、第2次トランプ政権の発足以降、円やユーロなど主要6通貨に対するドルの値動きを示すドルインデックスは下落している(図表4)。トランプ政権による関税及び移民政策は、短期的にはスタグフレーション、長期的には潜在成長力の低下を招く可能性があり、それが市場におけるドルへの信認を揺るがせていることが理由ではないか。

与野党の激しい政治闘争を後目に、今のところ市場は落ち着いている。過去21回の経験が、そうさせているのかもしれない。もっとも、政府機関閉鎖が長期に亘れば、ドルを保有することへの不安は一段と高まることが予想される。

他方で財政問題を抱える円への信認も揺らいでおり、ドルにも円にも強気になれないことが、金を1g=2万円台へ押し上げる原動力と言えよう。米国の政治が連邦政府の機能不全を回避できない場合、基軸通貨の安定性に対する懸念がさらに深まるシナリオを考えておく必要がありそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。