- Article Title

- 新興国株式市場 米国と異なる金融緩和と株価の関係

田中 純平

2020/07/03

新興国では米国と同様、コロナショックをきっかけに金融緩和を加速させる動きが強まっている。一部の新興国では伝統的金融政策である政策金利の引き下げに加え、非伝統的金融政策である量的緩和の導入に踏み切る中銀が相次いでおり、世界的な金融緩和競争の様相を呈してきた。しかし、米国株式市場とは対照的に、新興国株式市場における反応は冷ややかだ。

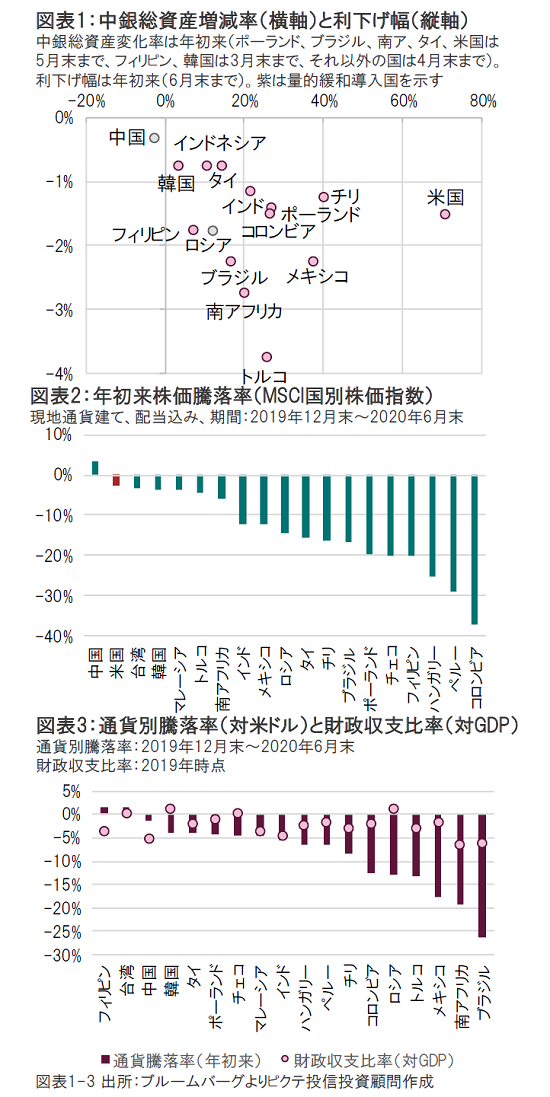

新興国における金融政策は、これまで政策金利を調節する伝統的金融政策が主体だった。しかし、今回のコロナショックをきっかけに、主に先進国で採用されてきた非伝統的金融政策である量的緩和の導入が相次いだ。チリ、ポーランド、南アフリカ、トルコなど、量的緩和を採用した新興国の中銀はすでに10行を超え、政策金利の引き下げとともに未曾有の量的緩和策がコロナショック後に実行された(図表1)。しかし、大規模な金融緩和策によって株価が大きく反発した米国株式市場とは異なり、新興国株式市場における株価の戻りは総じて鈍い(図表2)。その要因として挙げられるのが、①量的緩和の性質と、②株式市場における業種構成の違いだ。

先進国における量的緩和は、すでにゼロ又はマイナス金利となった政策金利の代替手段となる「景気刺激策」としての側面や、社債やコマーシャル・ペーパー市場への流動性供給といった「信用供与」としての側面が強い。しかし、新興国における量的緩和は、あくまで自国の「債券市場の安定」が目的だ。このため、量的緩和による波及効果も限定的だったことが考えられる。もうひとつの要因は業種構成の違いだ。新興国株式市場の年初来株価騰落率(2019年12月末~2020年6月末)で上位を占める中国、台湾、韓国といった国は、インターネットや半導体などテクノロジー関連セクターの割合が高く、「アフター・コロナ」による需要構造の変化や金利低下(ファイナンスにおける割引率低下)による成長株の株価バリュエーション押し上げといった恩恵を享受することができた。その一方で、コロンビアやブラジル、ロシアといった国は、素材やエネルギー、金融セクターの構成比率が相対的に高いため、株価の戻りが鈍かったと考えられる。

今後さらに注目すべきは新興国通貨の動向だ。特に財政赤字国は経済ショックによって資金流出を起こしかねず、対米ドルで現地通貨安になる傾向がある(図表3)。当面は新興国株式に対して慎重な投資スタンスが求められるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。