- Article Title

- 米国株か?世界株か?

田中 純平

2020/07/22

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

「2010年代」以降の米国株式市場の株価騰落率は新興国株や日本株、欧州株を上回るパフォーマンスを示しており、2020年に入ってもその傾向は今のところ変わっていない。今後も米国株優位の相場展開が続くかどうかは、バブルの「形成」と「崩壊」が重要なカギを握っている。

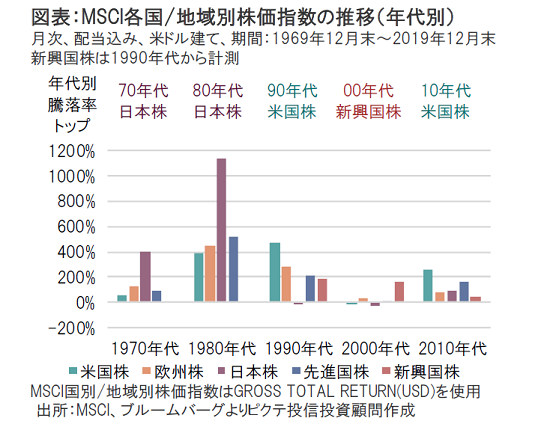

2010年代の米国株のパフォーマンスには際立つものがあった。実際、2010年代前半の欧州債務危機や2015年~2016年のチャイナ・ショック、2018年~2019年の米中貿易戦争といったリスク・オフ局面でも米国株の調整局面は比較的短期間で終了し、「不安の壁」をその都度よじ登りながら米国株はアウトパフォームしてきた。その原動力となったのは紛れも無く「GAFA+M」(Google、Apple、Facebook、Amazonの頭文字の略称にMicrosoftの頭文字を加えたもの)だ。これら5銘柄はすでに米国市場全体の時価総額の約18%(2020年6月末時点)を占めるまで巨大化、好調な業績と金利低下によるバリュエーションの拡大が株価を押し上げた代表的な銘柄群となった。

しかし、2000年代にパフォーマンスが高かったのは、米国株ではなく新興国株だった。当時はBrazil、Russia、India、China、South Africaの頭文字をとった「BRICS」が台頭、新興国株のパフォーマンスは絶好調だった一方、米国株のパフォーマンスはマイナスに転落した。そして、1990年代は、IT(インターネット)業界の急成長による恩恵を受けた米国株がトップだった。インターネットを開発したのが米国防高等研究局(DARPA)であったという地理的好条件に加え、シリコンバレーで誕生した新興企業が次々と新規株式公開(IPO)を果たしたことなどが好調の背景にあった。また、1980年代は「ジャパン・アズ・ナンバーワン」ともてはやされた日本株、1970年代も「列島改造ブーム」に沸いた日本株が最上位だった。このように年代ごとの「旬」の株式市場というものは、その時代の経済情勢によって如何様にも変化してきた。

それでは、日本株の時代から米国株の時代、その後の米国株の時代から新興国株の時代、さらには直近の新興国株の時代から米国株の時代へと変遷したきっかけは何だったのだろうか?それはバブルの「形成」と「崩壊」にあると考えられる。歴史を振り返れば、1980年代は日本株バブル、1990年代はIT(インターネット)株バブル、2000年代は新興国(資源)株バブルが「形成」された。そのバブルが「崩壊」するたびに、その次の10年間は株式市場の「主役」が交代するパターンを株式市場は繰り返してきた。したがって、足元の好調な米国株のパフォーマンスが2020年代も継続するかどうかは、米国株がバブルを形成して崩壊するかどうかに尽きる、ということになる。しかし、ここで大きな難問に直面する。そもそもバブルを判別することは可能なのだろうか?

グリーンスパン元FRB(米連邦準備理事会)議長は2002年の講演で、バブルは崩壊してからでないと明確に見分けることができない、との名言を残している。だとするならば、現状の米国株がバブルなのかどうかも、バブルが崩壊してからでないと分からないということになる。

長期投資を実践するのであれば、経済情勢の変化にも目を配る必要がある。しかし、10年を超える予測というものはほとんど当てにならないうえ、さらにバブルの「形成」と「崩壊」を見分けるのも至難の業だ。このため、はじめから決め打ちせず、先進国株と新興国株を含めた「世界株」に分散投資を行い、いずれ遭遇するであろうバブルの「形成」と「崩壊」に備えることが長期投資にとって重要ではなかろうか?

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。