- Article Title

- ~Mega Trend 2050~ 急加速する「クリーン・エネルギー・シフト」 今、押さえるべき8つのポイント

田中 純平

2020/11/12

世界の平均気温は上昇している。NOAA(米国海洋大気庁)によれば、世界の平均気温偏差(20世紀の平均気温からの乖離)は年々上昇傾向にあり、2019年は1℃を記録した(図表1)。大きな変化だとは思われないかもしれないが、1988年にUNEP(国連環境計画)と世界気象機関(WMO)により設立されたIPCC(国連気候変動に関する政府間パネル)の第5次評価報告書では、1℃の気温上昇で生態系システムの一部に深刻な影響をもたらし、2℃の気温上昇では多くの生物種が高リスクにさらされ、3℃以上では広範に及ぶ生物多様性の損失が起こると警告している(注:IPCCは1986年~2005年平均の相対的な気温変化で評価)。これは人間が生存できる環境が減少することを意味する。生態系以外でも、熱波や大雨、高潮といった極端な気象現象による被害や食糧危機のリスクが、気温上昇によって高まるとされている。

この気温上昇が人類による影響、つまり二酸化炭素といった温室効果ガスの排出による人為的影響である可能性は、第5次評価報告書で「可能性が極めて高い」とされ、第4次評価報告書の「可能性が非常に高い」からさらに踏み込んだ表現となった。実際、産業革命以降の温室効果ガスは増加傾向にあり、第5次評価報告書では人類がこのまま何も対策を講じなかった場合、1986年~2005年の平均気温と比較した2081年~2100年の平均気温が最大4.8℃上昇する予測が示された。

「パリ協定」とは、2015年に仏パリで開催されたCOP(国連気候変動枠組条約締約国会議)で合意された、温室効果ガス削減に関する国際的な枠組みだ。排出量削減の法的義務が先進国のみに課せられていた「京都議定書(1997年に採択)」 とは異なり、「パリ協定」は途上国を含む世界197カ国に排出削減の努力を求める画期的な合意となった。この「パリ協定」では「世界の平均気温上昇を産業革命前と比較して2℃より十分低く保ち、1.5℃に抑える努力をする」ことが世界共通の長期目標として掲げられた。残念ながら米トランプ政権は「パリ協定」から離脱を宣言したが、バイデン次期大統領は「パリ協定」への復帰を公約として掲げている。

「パリ協定」が世界中の国々から賛同を得られた背景としては、温室効果ガスの削減を達成義務ではなく、努力目標としたことが挙げられる。もちろん、進捗状況については定期的にレビューされ、対策を怠れば世界中から非難されることになるため、世界各国が努力目標達成に向けて真剣に取り組むことに変わりはない。

気候変動対策を調査する海外の研究機関「クライメート・アクション・トラッカー」によれば、世界各国で現在発表されているすべての気候変動対策を講じたとしても、2100年までには産業革命前と比較して平均気温の上昇が2.1℃~3.9℃になると予測されている(2020年9月時点)。このため、世界各国が更なる温室効果ガスの排出削減のため、気候変動対策を強化する必要性に迫られている。

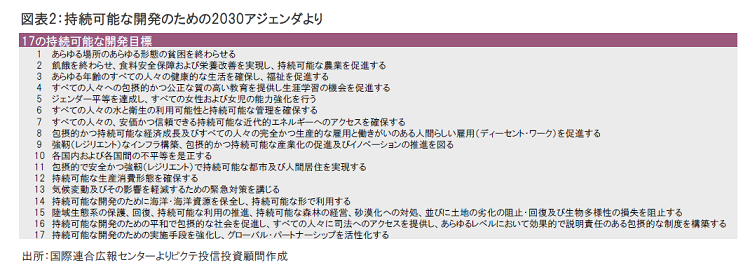

パリ協定が合意された同年の2015年、ニューヨーク国連本部において「国連持続可能な開発サミット」が開催され、150を超える加盟国が採択したのが、「我々の世界を変革する:持続可能な開発のための2030アジェンダ」という成果文書だ。この文書で設定されたのが、17の目標と169のターゲットからなるSDGs(持続可能な開発目標)だ(図表2)。これは国連加盟国が達成を目指す2016年から2030年までの国際目標であり、「誰ひとり取り残さない」という共通理念を掲げている。この17の目標のひとつに「目標13:気候変動及びその影響を軽減するための緊急対策を講じる(気候変動に具体的な対策を)」があり、これがパリ協定だけでなく企業の気候変動対策も後押ししている。

「目標13」は「緊急対策」と表現されているように、すでに気候変動対策は喫緊の課題となっている。「目標13」におけるターゲットでは、「すべての国々において、気候関連災害や自然災害に対する強靭性(レジリエンス)及び適応力を強化する」や、「気候変動対策を国別の対策、戦略及び計画に盛り込む」、「気候変動の緩和、適応、影響軽減及び早期警戒に関する教育、啓発、人的能力及び制度機能を改善する」といった記載があり、もはや気候変動は「長期的な問題」ではなく「差し迫った危機」との位置づけになっている。

また、「目標7:すべての人々の、安価かつ信頼できる持続可能な近代的エネルギーへのアクセスを確保する(エネルギーをみんなに そしてクリーンに)」では、「2030年までに、安価かつ信頼できる現代的エネルギーサービスへの普遍的アクセスを確保する」や「2030年までに、世界のエネルギーミックスにおける再生可能エネルギーの割合を大幅に拡大させる」、「2030年までに、世界全体のエネルギー効率の改善率を倍増させる」といったターゲットが設定されている。現代的エネルギーサービスが具体的に何を指しているかについては明示されていないが、クリーン・エネルギーに関するイノベーション(技術革新)を加速させ、再生可能エネルギーへのシフトと省エネを追求することが言及されている。

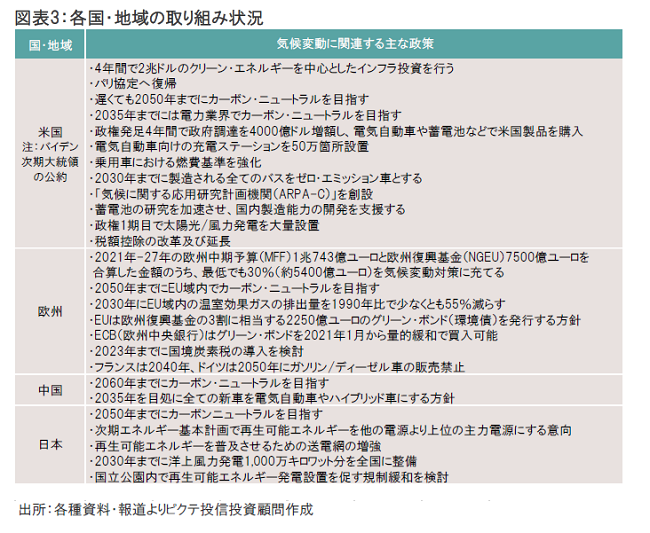

SDGsやパリ協定の流れを受け、主要各国・地域は気候変動対策に本腰を入れ始めている。EU(欧州連合)は2020年1月に「欧州グリーン・ディール」によって今後10年間で1兆ユーロの投資を促す方針を発表した。これはEU域内で2050年までに二酸化炭素の排出を実質的にゼロにする、「カーボン・ニュートラル」を実現するための取り組みである。

また、EUは2020年7月に2021年-27年のMFF(欧州中期予算)1兆743億ユーロに加えて、NGEU(次世代EU)と呼ばれる「欧州復興基金」7,500億ユーロがEU加盟国の間で合意され、総額およそ1.8兆ユーロのうち3割に相当する約5,400億ユーロが気候変動対策に充てられることになった。 EUは欧州復興基金の3割に相当する2,250億ユーロをグリーン・ボンド(環境債)で調達する計画も発表しており、金融市場においても「グリーン化(気候変動対策)」を促している。さらに、来年1月からはECB(欧州中央銀行)もグリーン・ボンドを量的緩和で買入可能になるため、中央銀行の金融政策も欧州における「グリーン化」を強力にサポートすることになる。

EUでは環境規制も強化される方針であり、環境規制の緩い国からの輸入品に関税を課す「国境炭素税」を2023年までに導入することが検討されている。さらに、フランスは2040年、ドイツは2050年にガソリン/ディーゼル車の販売が禁止されることになっており、EUは名実ともに「環境大国連合」としての存在感を高めつつある。

米国は前述したとおりトランプ政権がパリ協定から離脱を宣言したことで気候変動対策がトーンダウンしていたが、バイデン次期大統領はパリ協定へ復帰し、4年間で2兆ドルのクリーン・エネルギーを中心としたインフラ投資を実行することを公約として掲げている。トランプ政権下で「失われた4年」を取り戻すべく、太陽光発電や風力発電、電気自動車、蓄電池などを積極的に支援する方針だ。

米国全体では2050年、電力業界では2035年までに「カーボン・ニュートラル」を目指す方針であり、政権1期目から太陽光/風力発電を大量導入する。電気自動車関連では、 50万箇所の充電ステーション設置や乗用車の燃費基準強化、2030年までに製造されるバスを全てゼロ・エミッション車とする案がある。蓄電池分野においては、「気候に関する応用研究機関(ARPA-C)」を創設し、国内製造能力の開発を支援する野心的なプロジェクトとなっている。

これまで気候変動対策に消極的とされてきた中国も、ここにきて気候変動対策を強化する動きが見られる。中国は2020年9月の国連総会における一般討論でビデオ演説を行い、2030年までに二酸化炭素排出量を減少に転じさせ、2060年までに「カーボン・ニュートラル」を目指すと表明した。これまで中国は長期的な目標について言及することを避けてきたため、今回の国連総会での発言は各国を驚かせたと報じられている。具体的な気候変動対策として注目されるのが電気自動車だ。中国は2035年をめどに新車販売をすべて電気自動車やハイブリッド車にする方針であり、ガソリン車の販売を禁止することを検討している。世界最大の自動車市場における環境規制の強化は、自動車各社の戦略に大きな影響を与える。

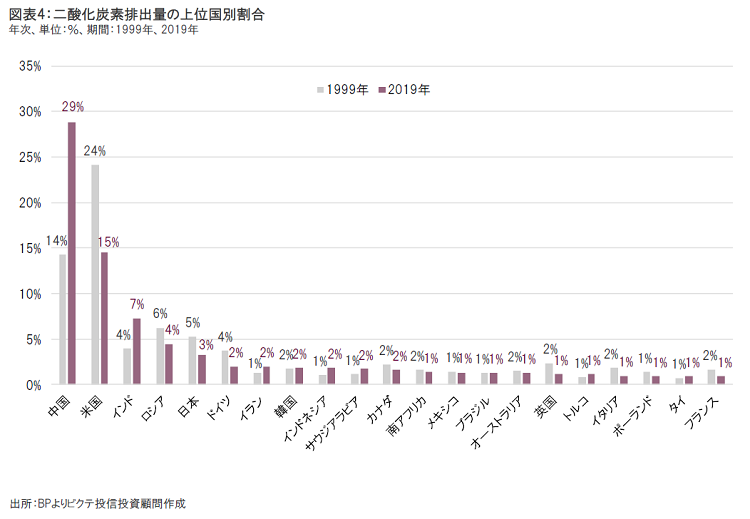

中国は世界最大の資源消費国であると同時に、世界最大の二酸化炭素排出国でもある(図表4)。その中国が2060年までに「カーボン・ニュートラル」を目指す方針を示したことは、世界の気候変動対策を強力に推進する意味において、非常に大きなステップとなる可能性がある。

そして極め付きは日本だ。東日本大震災による影響があったとはいえ、石炭火力発電に依存する日本は世界から「環境後進国」のレッテルを貼られ、長らく非難されてきた。しかし、菅総理は2020年10月の所信表明演説において、2050年までに「カーボン・ニュートラル」を目指す方針を発表し、梶山経産相も次期(2021年夏ごろの)エネルギー基本計画改訂時に、再生可能エネルギーを他の電源より上位の主力電源にする意向を示した。政府は再生可能エネルギー普及の妨げになっていた送電網の増強や、国立公園内における再生可能エネルギー発電を促す規制緩和も検討しており、いよいよ日本においても気候変動対策が本格的に動きだす可能性が出てきた。

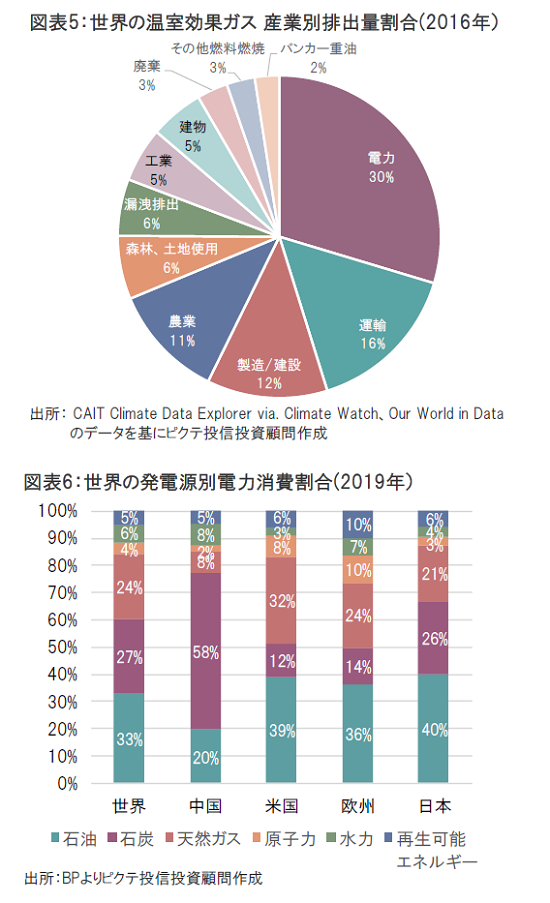

2016年における世界の温室効果ガスの産業別排出割合(図表5)を見ると、最大は電力(30%)となっており、その次に運輸(16%)が続く。この2つの産業を合わせると半分近くを占めることになり、世界各国の当局者としてもこれらの産業で温室効果ガスの排出を削減させるインセンティブ(誘因)が働きやすい。

2019年における世界の発電源別電力消費割合(図表6)を見ると、二酸化炭素を多く排出する石油(33%)、石炭(27%)、天然ガス(24%)が圧倒的な割合を占めており、二酸化炭素の排出が低いとされる原子力(4%)、水力(6%)、再生可能エネルギー(5%)を合わせても15%にとどまる。国別で見ると、中国では石炭による発電が全体の58%と非常に高くなっており、二酸化炭素排出量で世界第1位を占めるひとつの要因となっている。米国は石炭の割合が12%と相対的に低くなっているが、再生可能エネルギーの割合は6%と、欧州の10%と比較して出遅れている。日本は、前述したとおり東日本大震災の影響等もあり、石炭の割合が26%と先進国の中で突出して高くなっているため、世界中から批判を受けている。

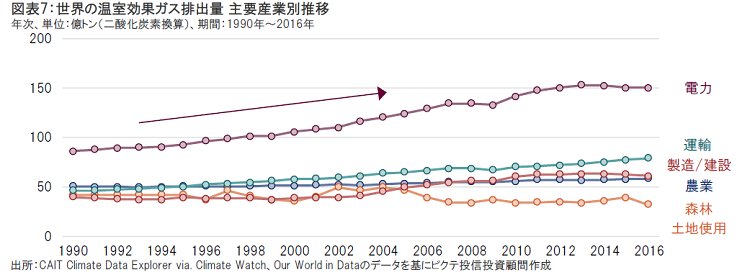

世界の温室効果ガス排出量の推移を主要産業別(図表7)で見ると、特に電力の排出量が大きく増加していることが分かる。これは、温室効果ガス排出量の多い中国が経済発展とともに存在感を高めたことと整合的である。その次に目立つのが運輸における排出量の増加であり、世界的な経済成長に伴ってヒトやモノの移動が増えたこと、そしてガソリン/ディーゼル車の販売が伸びたことなどが要因だ。

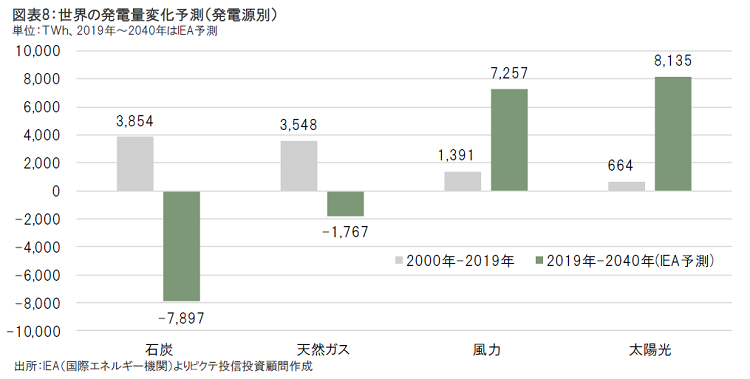

IEA(国際エネルギー機関)によれば、2019年から2040年にかけて石炭発電は7,897TWh減少、天然ガス発電も1,767TWh減少する一方、風力発電は7,257TWh増加し、太陽光発電も8,135TWh増加する見通しだ(図表8)。これは、世界的な二酸化炭素排出量削減の取り組みに加え、発電コストの低下や発電効率の向上によって、風力/太陽光発電が化石燃料発電と比較してコスト競争力を得ていることが背景にある。

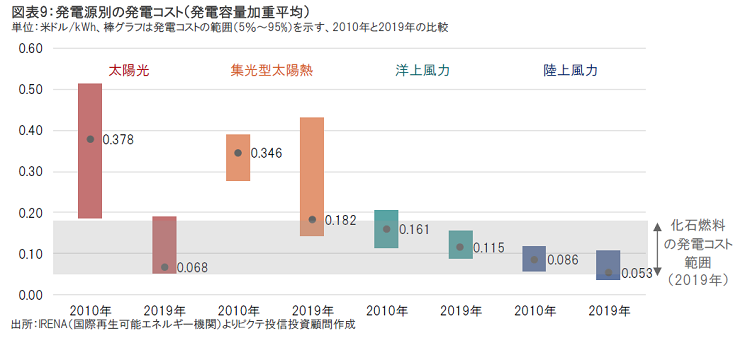

IRENA(国際再生可能エネルギー機関)の調査(図表9)によれば、2019年の太陽光発電の発電コストは2010年と比較して82%低下したほか、洋上風力は29%低下、陸上風力も38%低下した。2019年における化石燃料の発電コストの範囲は$0.05~$0.18kWhであることから、すでに再生可能エネルギーは化石燃料発電に対して十分なコスト競争力があると言える。

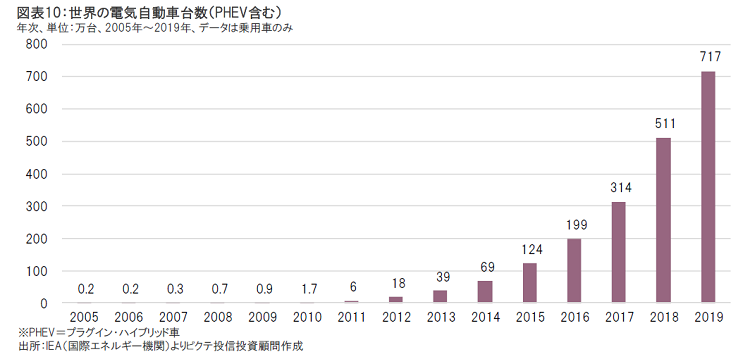

電気自動車台数はここ数年で飛躍的に増加している。2010年の世界の電気自動車台数はわずか約1.7万台だったが、2019年時点では約717万台まで増加した(図表10)。電気自動車の普及を後押しした要因としては、各国で導入された規制強化や補助金/税制優遇策に加え、航続距離の向上や蓄電池コストの低下(2010年比で85%減)、新車モデルの選択肢が増えたことなどが挙げられる。

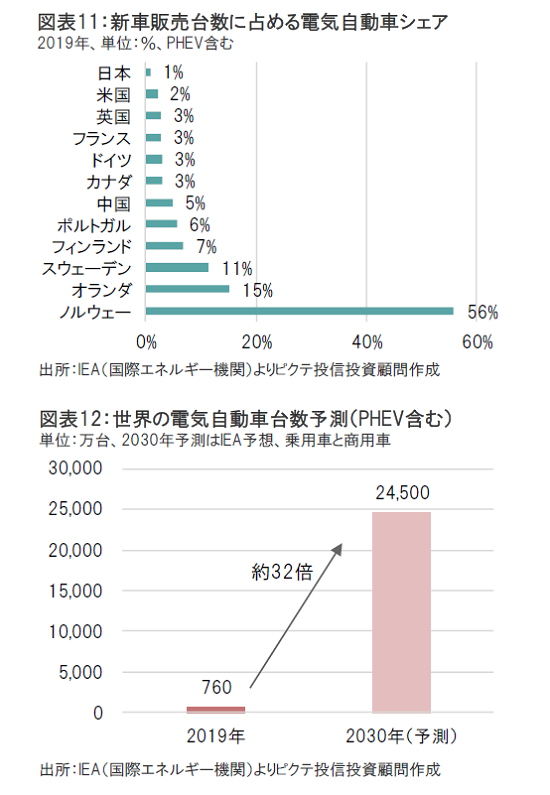

新車販売台数に占める電気自動車シェアを主要国別で見ると、ノルウェーやオランダーといった環境先進国の欧州勢が目立つ(図表11)。ノルウェーでは2025年で新車販売を全てゼロ・エミッション車にする方針を掲げており、多額の補助金や税制優遇といった政策が奏功している。しかし、グローバルに見れば電気自動車の新車販売シェアは数%に留まっており、まだまだ成長余地が高い産業である。

IEAの予測では、世界の電気自動車台数(PHEV含む)は2019年時点の約760万台(乗用車+商用車)から、2030年時点には約2億4500万台まで拡大する見込みだ(図表12)。各国政府はパリ協定に基づく二酸化炭素排出の削減目標に向けてガソリン/ディーゼル車の販売規制を導入する予定であるほか、各国政府による補助金/税制優遇政策や電気自動車における技術革新、販売価格の低下等が市場拡大に寄与すると考えられる。

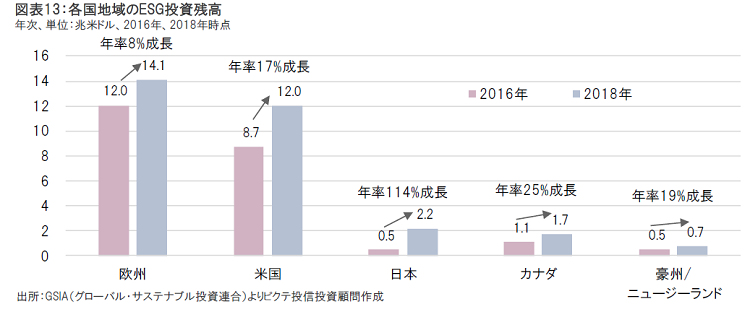

金融業界でも環境等を重視した投資マネーが増加しつつある。ESG(環境・社会・企業統治)を考慮した各国地域別の投資残高は右肩上りで伸びており、欧州では2016年から2018年にかけて12.0兆ドルから14.1兆ドルまで増加(年率8%成長)、比較的ESGに対して消極的とされていた米国でも8.7兆ドルから12.0兆ドルまで増加(年率17%成長)した(図表13)。さらに、日本においても2015年のGPIF(年金積立金管理運用独立行政法人)によるPRI(責任投資原則、 2006年に国連が公表したESG推進のため投資原則)署名をきっかけに、0.5兆ドルから2.2兆ドル(年率114%成長)まで急拡大している。

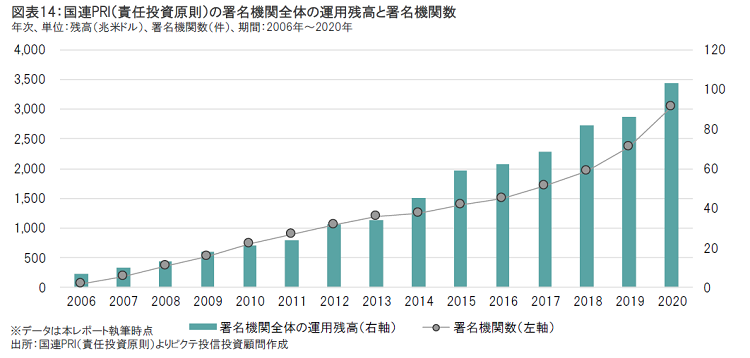

そのPRIに署名する金融機関も年々増えている。発足当初は署名機関全体の運用残高が6.5兆ドルにすぎなかったが、2020年(本レポート執筆)時点では103.4兆ドルまで拡大している(図表14)。投資にあたってESGの観点を考慮することが徐々に浸透する中、ESGの「環境面」と事業の「成長性」等を評価して、投資マネーの一部が再生可能エネルギーや電気自動車といった「クリーン・エネルギー」業界へ今後向かったとしても不思議ではないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。