- Article Title

- 米国、暗号資産関連3法案の目的と今後の展開

梅澤 利文

2025/07/30

米国連邦議会は暗号資産関連法案を集中的に審議し、ステーブルコイン規制の「ジーニアス法案」が成立した。クラリティ法案は暗号資産の証券・商品分類を明確化し、監督機関の役割を整理するもので、今後の法制化が注目される。反CBDC監視国家法案は中央銀行デジタル通貨の発行制限が目的である。米国のデジタル通貨戦略が新たな段階となったことで、他の国の通貨政策への影響も注目される。

米連邦議会は7月14日の週をクリプトウィーク(仮想通貨週間)と定め、暗号資産(仮想通貨)に関する複数の法案を集中審議した。17日には米連邦議会下院がドルに連動する暗号資産の一種であるステーブルコインの規制の枠組みを整える「GENIUS(ジーニアス)法案」が可決され、18日にはトランプ大統領が署名し法律として成立した。

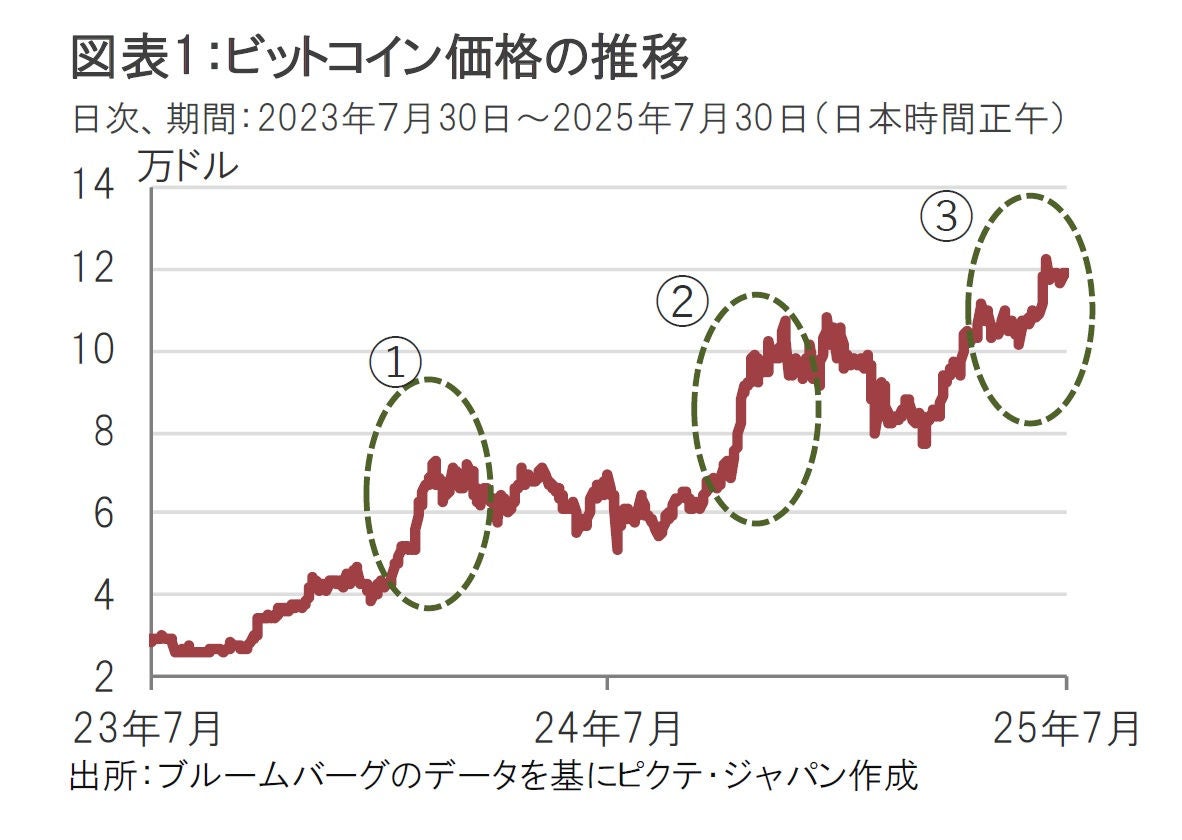

トランプ米大統領は就任直後に、暗号資産の利用を推進する大統領令に署名するなどデジタル資産の分野で米国がイノベーションや経済発展に重要な役割を持つことを支持している。代表的な暗号資産であるビットコインはクリプトウィークにおいて12万ドルを超える局面もあった(図表1参照)。

ビットコイン価格は供給量の増加率が低下する半減期が、特に以前は、価格サイクルの目安であった。ビットコインは、希少性を高めるため、新規発行量がほぼ4年ごとに半減するよう元々設計されており、半減期が価格変動の目安であった。

しかし最近は規制緩和など政治が価格を左右する傾向がある。図表1の①は24年1月に米証券取引委員会(SEC)がビットコインを運用対象とする上場投資信託(ETF)を承認したことが価格を押し上げた。

②はトランプ氏(当時は候補)が24年7月に「ビットコイン2024」を主催し、暗号資産への明確な支援を約束したうえに、大統領選挙で勝利した時期に重なる。

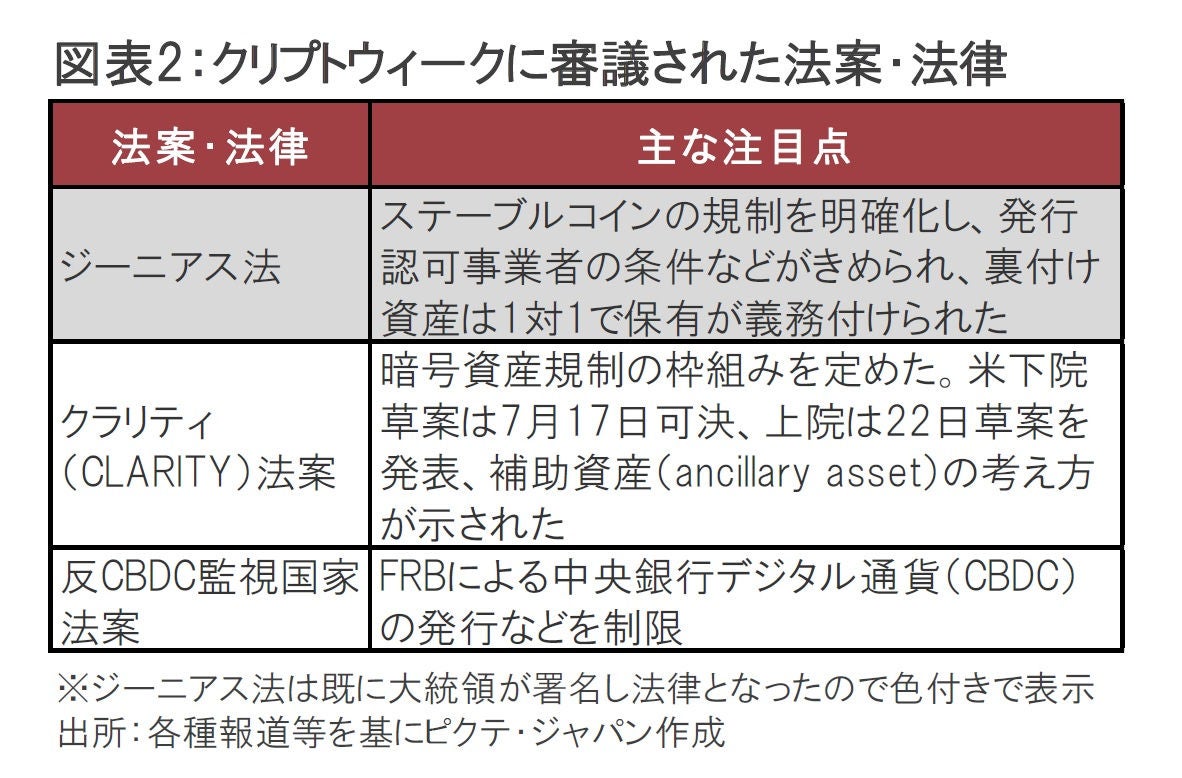

③は大統領就任後、暗号資産市場の発展を示唆する政策が打ち出されたことが押し上げ要因となった。トランプ大統領は3月に「戦略的ビットコイン準備金」と「米国デジタル資産備蓄」を創設する大統領令に署名した。当初は大統領令への評価も定まらず市場は下落した。しかしトランプ政権がビットコインを含め暗号資産に関連する法整備を進める中で、暗号資産市場への支援が本物と評価され始めた。クリプトウィークに審議された3つの法案はその具体例だが、その中身を簡単に振り返り、今後の展開を検討する(図表2参照)。

ステーブルコインの位置づけを明確化したのがジーニアス法で、既に法律となったことは報道などで伝えられている通りだ。ステーブルコインは1コイン=1ドル程度で価格が安定するように設計された暗号資産で、主に民間企業が発行体である。

ジーニアス法では、(米国で使用される)ステーブルコインの発行は米当局の認可を受けた事業者に限定されることが明確化された。発行額により発行者は連邦政府か州政府のいずれかの認可を受けることになる。

また、ジーニアス法では価値安定の裏付けとなる準備資産(ドルや米短期国債、レポ取引など)を法定通貨と1:1で保有することが義務付けられた。そのうえ、保有資産は中身を定期的に報告することも求められている。

裏付資産の要件と報告はステーブルコインの発行体にとり対応は可能と思われる。ステーブルコイン市場はテザー(USDT)とUSDコイン(USDC)など少数の発行体が8割超を占める寡占市場となっているが、USDCの資産内容を見ると、米短期国債、レポ取引、現金で構成され裏付け資産の要件は満たしている。また、その内容も適切に開示されている。一部の発行体の裏付資産は調整の必要性はあるかもしれないが、深刻な問題とはならないのではないだろう。ただし、裏付資産が変動性の高い資産を含んでいる場合や、アルゴリズムで調整して資産を裏付け資産とするタイプの「自称ステーブルコイン」は、ビジネスモデルの変更を余儀なくされる可能性があるだろう。

もっとも、ジーニアス法で明確化されたことなどを背景に、ステーブルコイン市場拡大への期待も高まっている。そうした中、大手小売りや金融機関などから新規参入への関心が相次いで表明されている。ステーブルコイン市場では良い意味で新陳代謝が進むのかもしれない。

次に、足元法制化を進めているのがクラリティ法案と反CBDC監視国家法案を振り返る。

クラリティ法案は暗号資産が証券なのか、商品なのかを分類する基準を定めることを目的とした法案と考えられる。この分類が重要なのは暗号資産の管轄はどこがSECで、どこがCFTC(商品先物取引委員会)なのかの明確化が期待されるからだ。

イメージ的には証券ならばSECが証券取引法で(厳格に)規制され、商品であればCFTCが商品先物取引所法に基づいた規制を行うという印象だ。過去において、SECは暗号資産を証券とみなし取引業者に厳しい姿勢で対応してきた。しかし、今年春ごろから、SECは一部暗号資産業者に対する告訴の取り下げや、暗号資産を非証券とみなす事例が散見された。トランプ政権の暗号資産市場を支援する動きの中で、管轄の明確化などの動きがあることから、様子見としたのかもしれない。管轄が不明確な中で既存法制により対応するやり方は暗号市産業界から強い不満があったようだ。

クラリティ法案は下院では法案が可決され、上院での審議に移った。22日に上院が発表した草案はSECの役割に期待(再定義)する一方で、デジタル時代の規制の在り方を問い直す内容だ。その中でも注目されるのは補助資産(付随資産)の考え方が法案に組み込まれたことだ。従来の証券は配当や利息の権利など金融的な権利を表象しているが、分散型ネットワークのトークンなどは直接的な権利を伴わない場合があることから補助資産として区別するという主旨と思われる。

クラリティ法案の法制化は今後の展開を待つ必要があるが、デジタル時代にふさわしい規制の在り方について踏み込んだ法案でもあり、今後の動向には注意が必要だ。

■ トランプ政権は中央銀行のデジタル通貨(CBDC)に反対の立場

名前は固いが、「反CBDC監視国家法案」はFRBによる中央銀行デジタル通貨(CBDC)の発行などを制限するものだ。10年程前、デジタル通貨といえばCBDCが主役というイメージもあったが、実際に発行したのはバハマやナイジェリア、ジャマイカなどで、しかも、ローカル通貨にとどまっている。

世界の大半の中央銀行はCBDCへの取り組みを表明している。しかし、クロスオーバー(国際間)取引が可能となるCBDCは概ね実験段階にとどまっている。ただし、中央銀行の中央銀行とも呼ばれる国際決済銀行(BIS)の報告などには、次世代のマネーとして「トークン化」を主体としたマネーの将来像が(CBDCと共に)描かれている。

反CBDC法案はステーブルコインがデジタルドルの役割の中心と宣言したに等しいと思われる。もっとも、米国ではCBDC不要論はFRBなど金融当局の中でも過去からあった議論で、米国内での影響やショックは小さいかもしれない。

むしろ欧州やアジアなど、CBDCを次世代通貨の中心として準備をしてきた国々に影響があるかもしれない。早速、英国の中央銀行であるイングランド銀行は英国ポンドのCBDCであるデジタルポンドの計画の棚上げの可能性が報道されている。

欧州中央銀行(ECB)はデジタルユーロを着々と進める方向のようだが、気が気でないだろう。

トランプ政権が進めるデジタル通貨戦略が具体的な姿を見せ始めたことにより、デジタル通貨の将来像はCBDCを中心とした過去のイメージとは異なる可能性も出てきた。一方で、ステーブルコインにはマネーとして不安が残ることはBISなどが再三指摘している。

米国は30日に仮想通貨政策報告書を公表する予定だ。目先はこのような資料を手掛かりに、筆者は今後もデジタル通貨の将来像を検討し続ける構えである。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |

|

日付

2026/02/12

|

タイトル 自民大勝は日経平均6万円超えの号砲か? | タグ |

|

日付

2026/02/09

|

タイトル 圧勝した高市首相の難敵 | タグ |